西部数据宣布已经与合作伙伴铠侠成功研发出第五代3D NAND技术BiCS5,采用112层堆叠,巩固其在业内的领先地位。

西部数据宣布已经与合作伙伴铠侠成功研发出第五代3D NAND技术BiCS5,采用112层堆叠,巩固其在业内的领先地位。

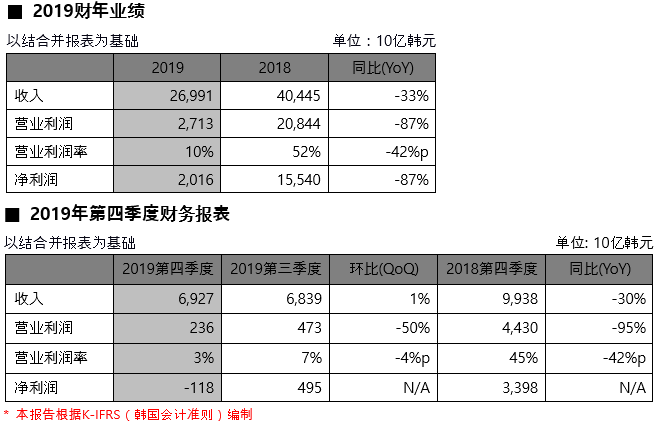

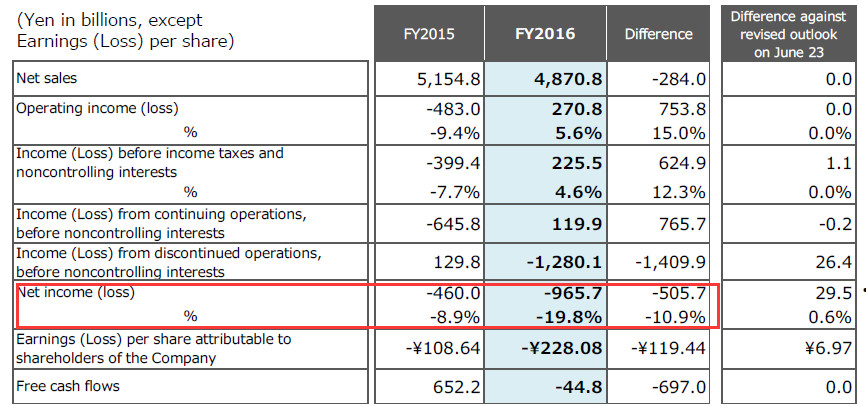

SK海力士表示,由于产品线的利润率相对较低,再加上新技术过渡成本增加的负担,使得该季度亏损严重。

SK海力士表示,由于产品线的利润率相对较低,再加上新技术过渡成本增加的负担,使得该季度亏损严重。

最新消息称,KIOXIA(铠侠)将于4月创建一个消费类品牌,以及研发自己的控制芯片和固件等,猜测可望整合Lite-On、浦科特、OCZ等SSD资源,扩大在消费类市场的布局。

最新消息称,KIOXIA(铠侠)将于4月创建一个消费类品牌,以及研发自己的控制芯片和固件等,猜测可望整合Lite-On、浦科特、OCZ等SSD资源,扩大在消费类市场的布局。

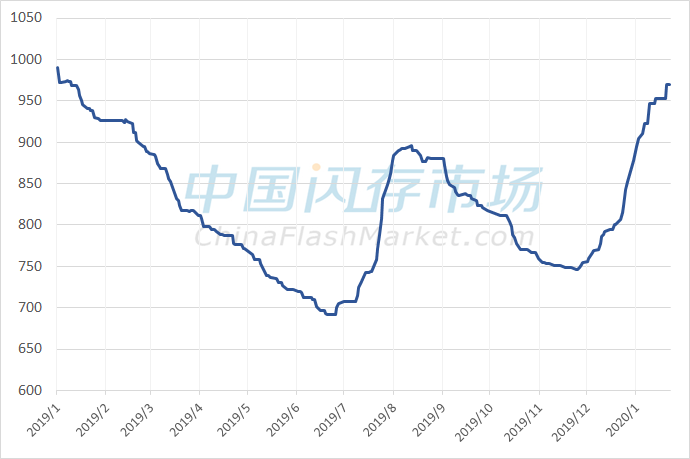

挥别2019 年,2020年初的存储市场已展现出与以往不一样的景象。虽然临近大陆春节假期,但是NAND Flash价格依然持续报高,供货更是少之又少,尤其是在近期三星、铠侠工厂发生“意外”的影响下,市场询单热络,但由于后续NAND Flash供货不明,市场惜售现象明显。

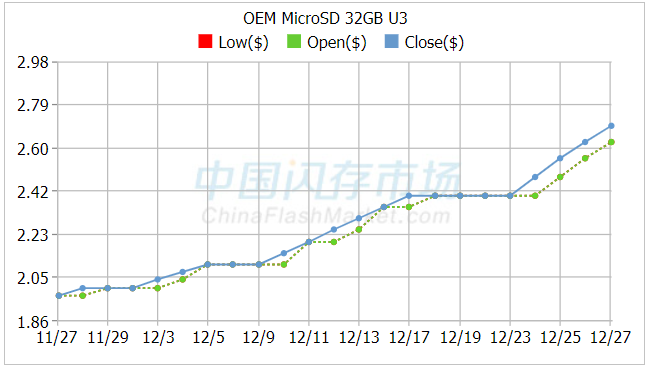

自11月底涨价以来,到截止至12月26日,消费类NAND Flash价格指数涨幅达13%,不过部分产品价格累积涨幅已超过20%。

近期,部分闪存产品价格之所以出现“反弹”之势,最根本的原因在于市场持续跌价后已临近成本价。因此,提高NAND Flash成本竞争力是关键。

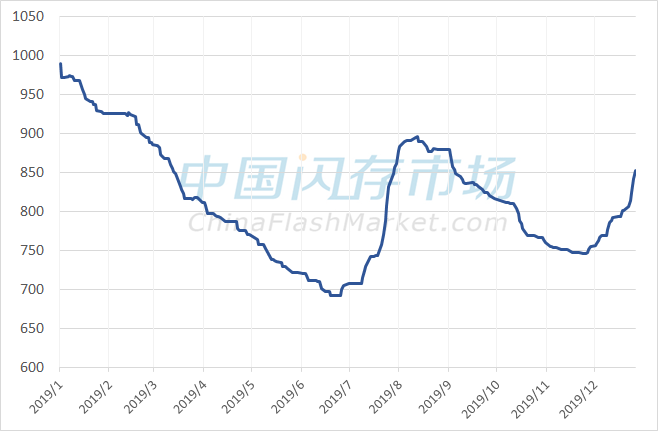

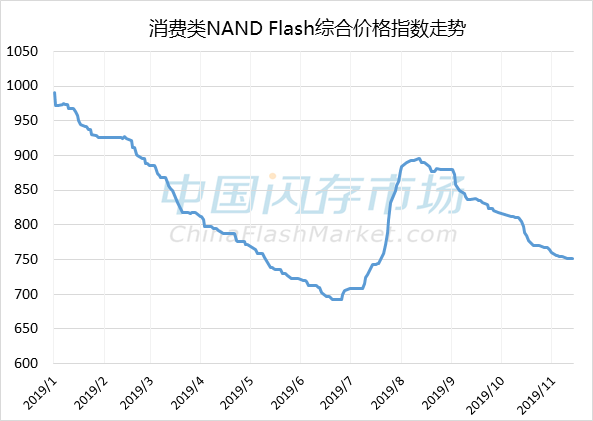

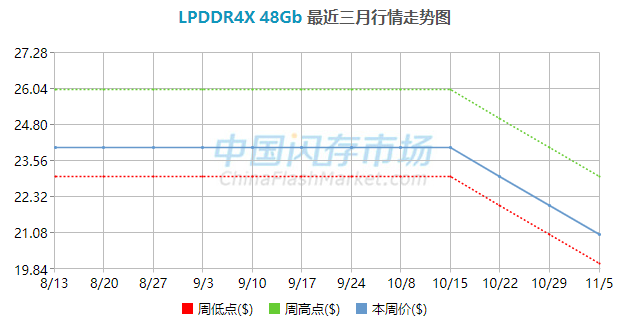

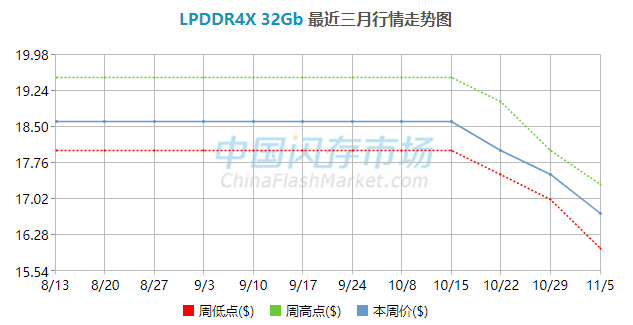

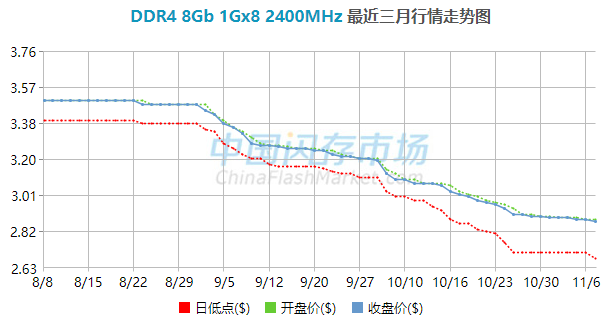

最近几周,NAND Flash相关产品价格一直保持着稳定的走势,据中国闪存市场ChinaFlashMarket数据,截止至22日,11月消费类NAND Flash综合价格指数跌幅约2%,环比10月6%的跌幅有明显收窄。

经过一段时间的降价去库存后,以及双11的电商销售刺激,本周NAND Flash相关产品价格整体走势趋向平稳,仅个别产品价格缓跌,而下一波购物需求将集中在感恩节、圣诞节,以及中国的元旦,有助于提高市场买气。

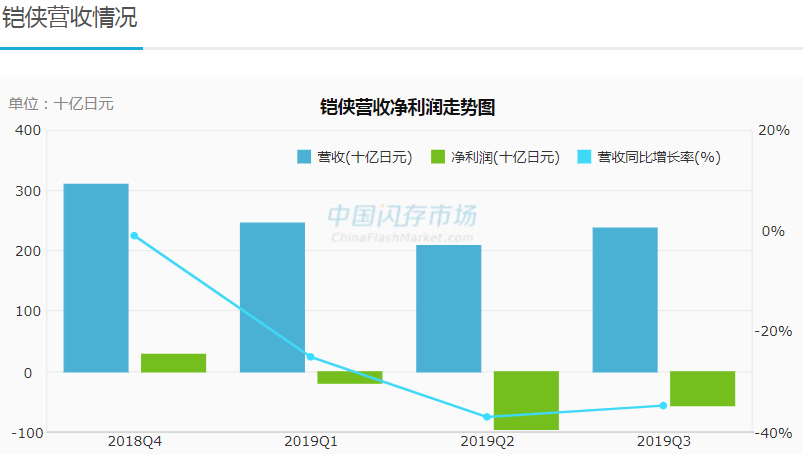

受旺季影响,三季度DRAM产值环比增长5%。但由于数据中心客户大采购拉高基数,在一定程度上影响到四季度的库存补充,而宏观经济不确定性仍然存在,产业需求逐渐进入淡季表现。

从11月份开始产业将开始年底前的购物季,比如大陆双11/12购物狂欢节,美国的感恩节/诞购物等,都是市场所期待能够带动需求成长的动力。然而,就目前NAND市况而言,购物需求乏力,市场表现更多的是跌价、降低库存、需求清淡等现象,产业淡季氛围浓烈。

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大