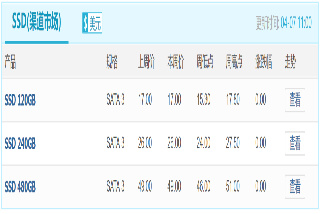

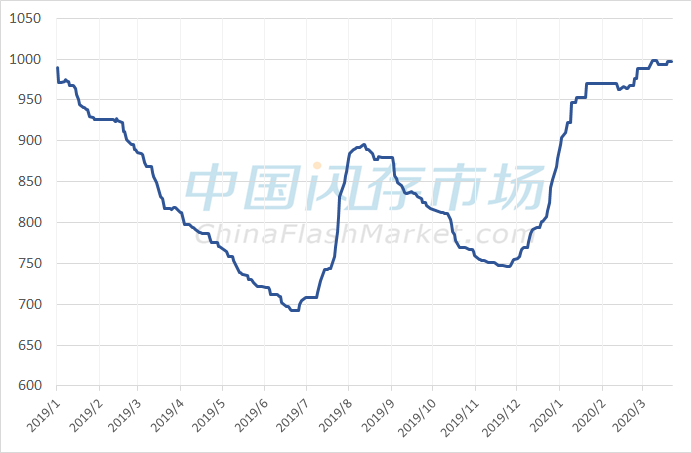

本周市场“倒挂”现象依然持续,SSD渠道市场和行业市场报价相对平稳,部分eMMC产品价格出现下滑。

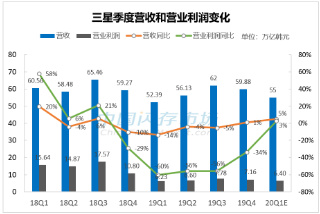

从Q1季度末开始,欧美等国家和地区加强防疫措施,产业连锁反映下的半导体市场后续库存增加的风险增加,预计三星第二季度的收益可见度很低,甚至未来几个季度财报都将面临压力。

本周,海外“疫情”发展依然是全球关注的焦点,截止到4月3日凌晨,全球确诊的“新冠”肺炎感染已超过100万个病例。相关研究机构预测,海外将有20多个国家或地区的确诊病例可能在4月中旬达到高峰值,而“疫情”产生的影响恐会持续到8月,在全球危机笼罩下的存储产业也面临着挑战。

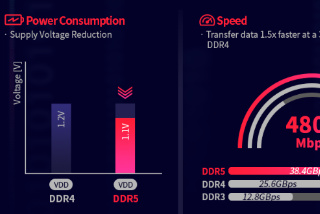

尽管“疫情”持续发酵冲击全球经济,重挫消费类市场供需,但目前服务器市场需求稳定,美光甚至表示部分DRAM供应紧缺,使得三星、美光、SK海力士等加快新一代DDR5产品线的布局。

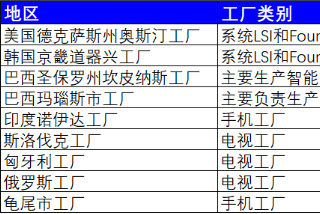

三星目前因疫情影响造成停工的有6家工厂,主要生产智能手机和消费类电子,2家巴西工厂,1家印度手机工厂,1家俄罗斯工厂,另外2家分别是位于斯洛伐克和匈牙利。

以铠侠目前所处境况来讲今年实现IPO的可能性已经很低,除了其连续四个季度亏损的财务报表,以及不确定的发展前景之外,全球蔓延的疫情加上“东京奥运会延期”的双重影响下,日本经济面临严峻挑战。

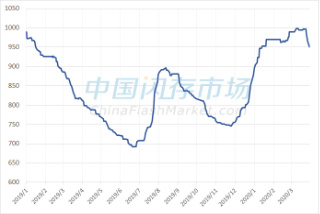

随着海外“疫情”进一步恶化,且预计在4月中旬之前都无法恢复,也就是说会影响欧美第二季度订单的延迟,让原本已经疲软的渠道市场需求雪上加霜,并影响部分产品率先降价。

由于苹果供应链遭遇困难,苹果iPhone XR生产将被停止或受到限制,而且苹果多家供应商已推迟了5G iPhone零部件生产。

存储产业经历2019年寒冬,原本对2020年充满期待,然而一场突如其来的“疫情”打乱的全盘布局。首先是中国大陆地区“疫情”爆发,使得首季大陆地区消费类市场供需受挫,之后“疫情”向全球蔓延,预计将导致Q2海外订单减少或延迟,再加上资本市场动荡等影响,给存储产业带来了不小的挑战。

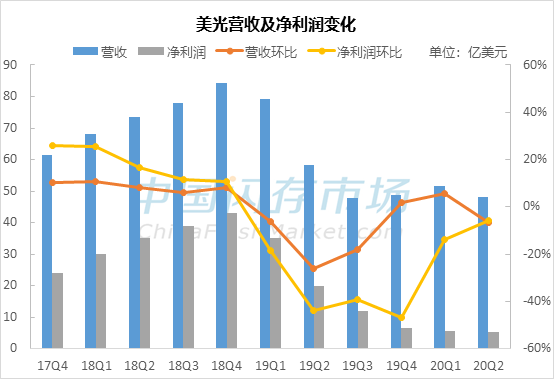

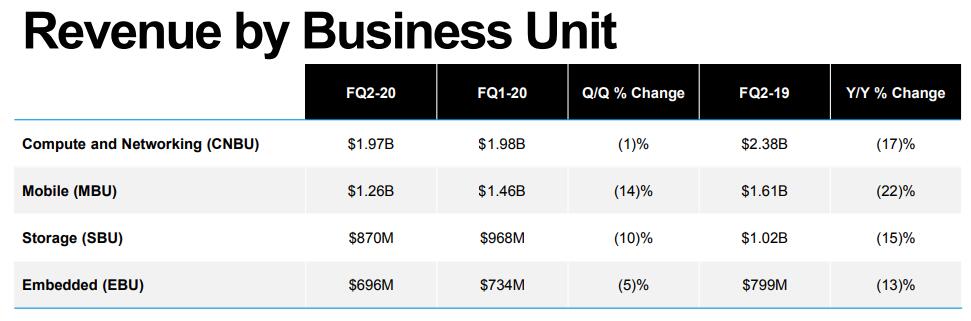

美光表示DRAM在今年年初即恢复到完全生产不再减产,而由于技术更迭NAND依然保持减产状态。此外,为应对客户需求,美光对DRAM和SSD的供应将更多地从智能手机转移到数据中心市场。

当下“疫情”全球肆虐,不仅对全球产业链供需产生巨大影响,同时美光员工也有2名“新冠”确诊病例,以及马来西亚高价值NAND封测工厂也受到了当地政策的影响,那么美光采取了哪些措施和策略,对存储产业又有何影响?

当下“疫情”全球肆虐,不仅对全球产业链供需产生巨大影响,同时美光员工也有2名“新冠”确诊病例,以及马来西亚高价值NAND封测工厂也受到了当地政策的影响,那么美光采取了哪些措施和策略,对存储产业又有何影响?

三星印度、斯洛伐克、巴西等工厂停产,手机、电视产能均受影响,为了改善财务状况,三星可能会更专注于从半导体业务中获利。

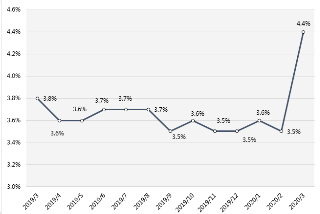

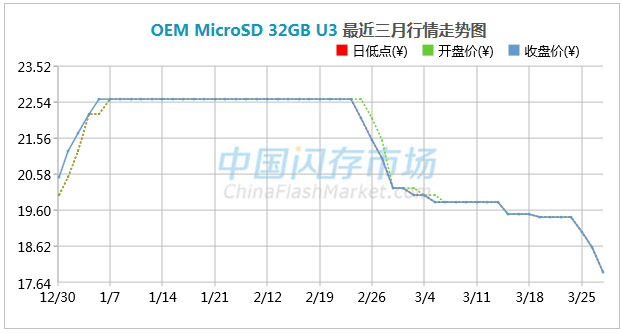

现在不仅国内渠道市场需求低迷,海外市场需求也明显降温,需求低迷导致的价格向下趋势更让市场“倒挂”现象严重。

为了配合印度当地防疫措施,三星、OPPO、VIVO等位于大诺伊达(Greater Noida)工厂的生产和运营将关闭至3月25日,并要求印度负责销售、营销以及研发工作的员工在家工作。

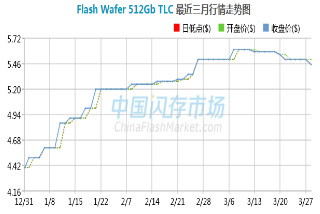

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大