展望2021年,慧荣科技看好手机、物联网等市场对eMMC+UFS控制器需求的带动,以及PC市场快速推动PCIe NVMe SSD控制器需求的增加,预计强劲的势头甚至将延续到2022年。

“缺料”阴影笼罩下,本周SSD、内存、嵌入式、卡和U盘均报价呈上涨之势,尤其渠道SSD市场,一改此前温和上扬,涨幅均扩大至5%以上,部分嵌入式产品涨幅最高达7%。

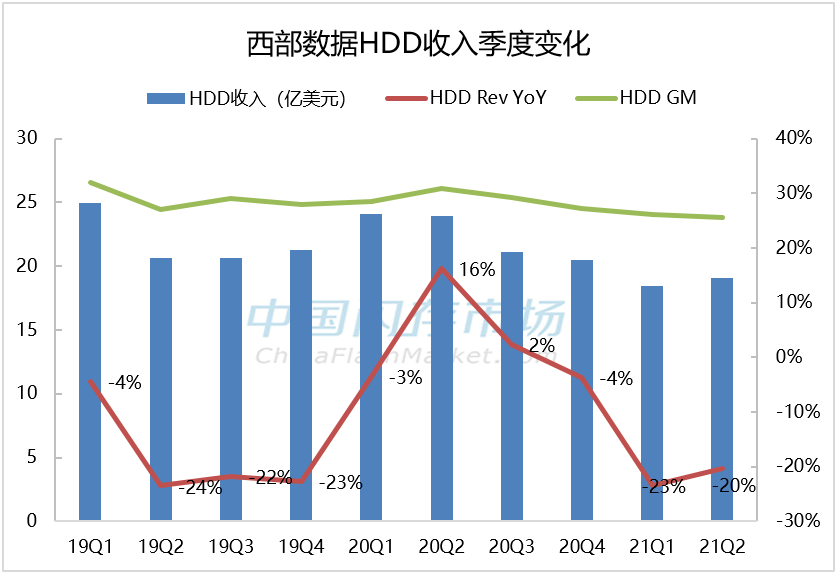

在企业级SSD方面,西部数据第二代NVMe SSD已完成近150项认证,并获得一家云巨头认证,并将在第三财季开始出货相关产品。

.png)

受惠于移动产品和数据中心的需求强劲,三星预计2021年全球总体需求将恢复,但第一季度的整体利润将会下降,而存储器业务将继续受到汇率波动以及新生产线相关成本的影响,也存在疫情反复带来的不确定性。

本周DRAM市场整体平稳,上游供应依旧短缺,同时惜卖现象严重,导致市场流货不多,内存颗粒报价继续上扬。而下游厂商为储备库存,不惜高成本追货,整体内存行情依然坚挺。

业内人士预计,今年DRAM-less SSD产品将在低端笔记本市场扩大应用。

对于存储市场而言,不仅仅受半导体芯片持续缺货和涨价的影响,硅晶圆、封测等龙头企业也陆续上调价格,再加上是产业链重要环节,无疑加剧了市场业内人士后续缺货的心理,但存储市场涨价的行情背后,原厂策略的因素影响较大。

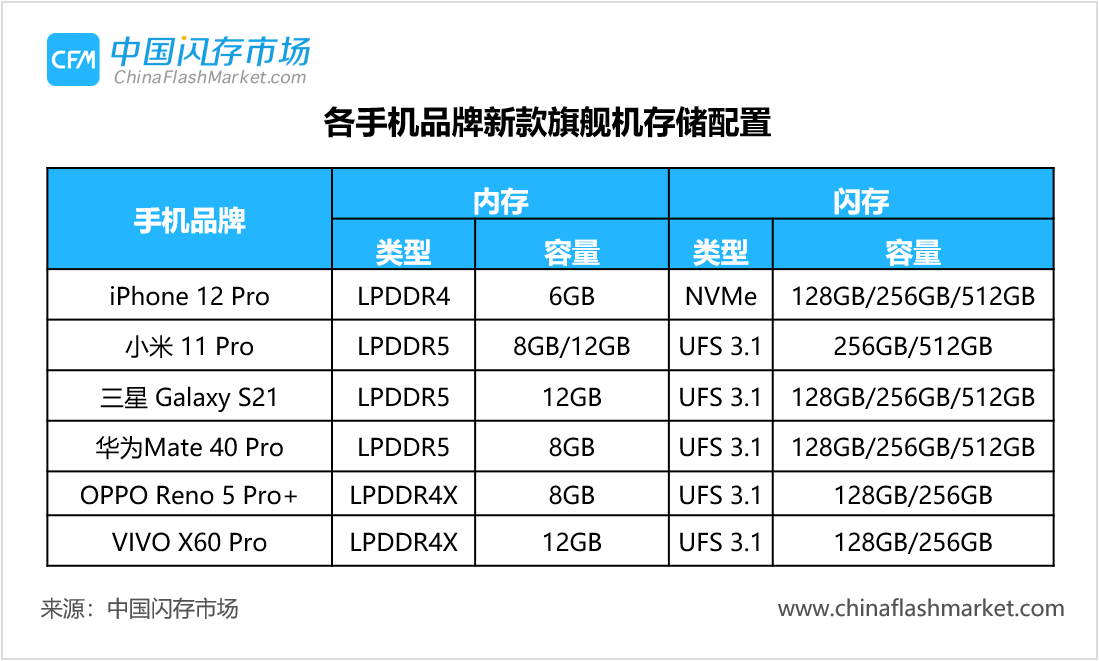

POP+分立UFS 3.1的存储方式已是三星、华为、小米、OPPO、vivo等旗舰机标配,三星、美光、SK海力士更推出新一代uMCP产品。

进入2021第三周,本周存储市场行情的关键词当属“涨价”、“缺料”。然而,由于内存、闪存厂商策略不同,导致背后的缺料、涨价的逻辑也大不相同。

中国闪存市场ChinaFlashMarket出炉的《2021年存储市场年度报告》从技术、产能、发展、应用等方面对存储产业进行了全面的分析和展望。

.png)

虽然封测价格因原材料上涨而同步上调,也有控制芯片厂商调涨部分产品线,且涨价消息不断,但实际情况如何,以及对SSD市场影响,还有待进一步确认和观察。

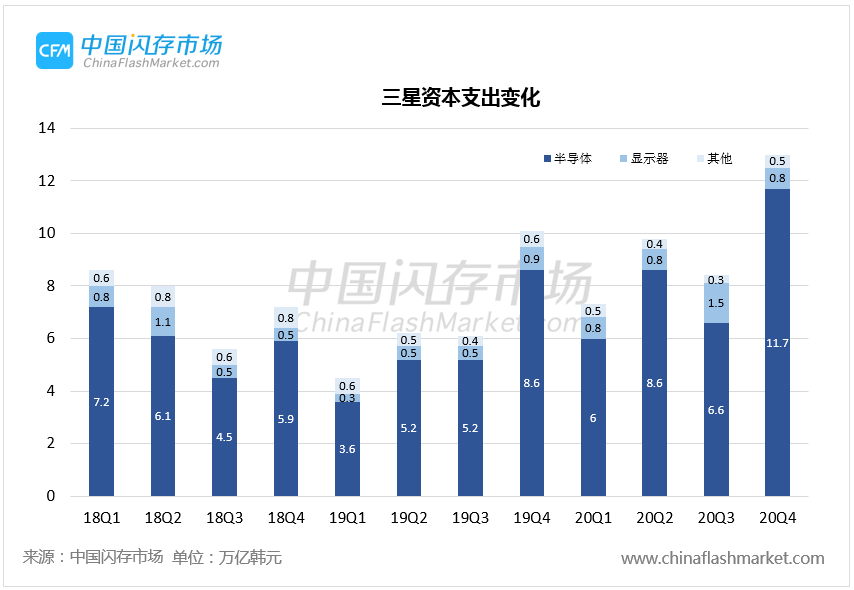

据媒体报道,三星电子已经向半导体设备供应商提供了2021年设备采购计划,资本支出将进一步提升20%到30%,意味着2021年三星全年资本总支出将达约318亿美元。

对于存储市场而言,受半导体原材、晶圆代工产能紧缺影响,存储产业的封装环节,以及主控芯片已出现涨价的情况,再加上全球“疫情”反弹,尤其是海外疫情再度恶化,加剧了供应端的不确定性。

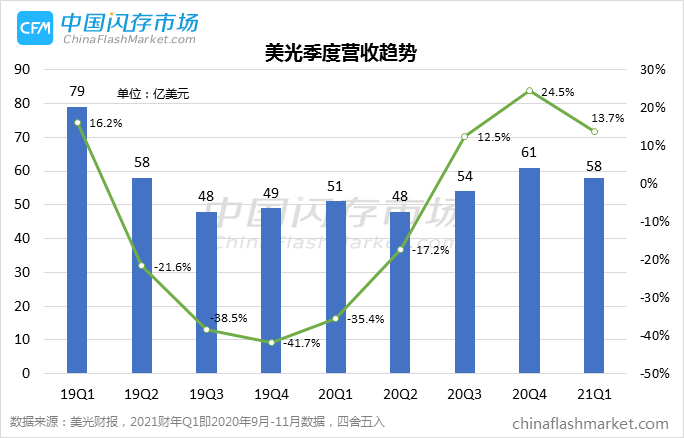

美光认为DRAM已经过了谷底,再加上客户端和数据中心模块中16Gb的采用率有所提高,预计2021年DRAM行业需求增长将达到15%以上,而DRAM行业bit供应量因为2020年原厂严控资本支出而低于需求。

自去年12月开始,由晶圆代工产能紧缺造成的涨价风潮开始吹至SSD市场,经过几周小幅微涨之后,目前SSD市场已经连续两周保持稳定。

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大