英特尔第11代酷睿处理器原生支持PCIe Gen 4,支持DDR4-3200,将于3月30日上市销售,正式打开PCIe 4.0 SSD市场提速的大门,而DDR5预计英特尔第12代酷睿处理器才会支持。

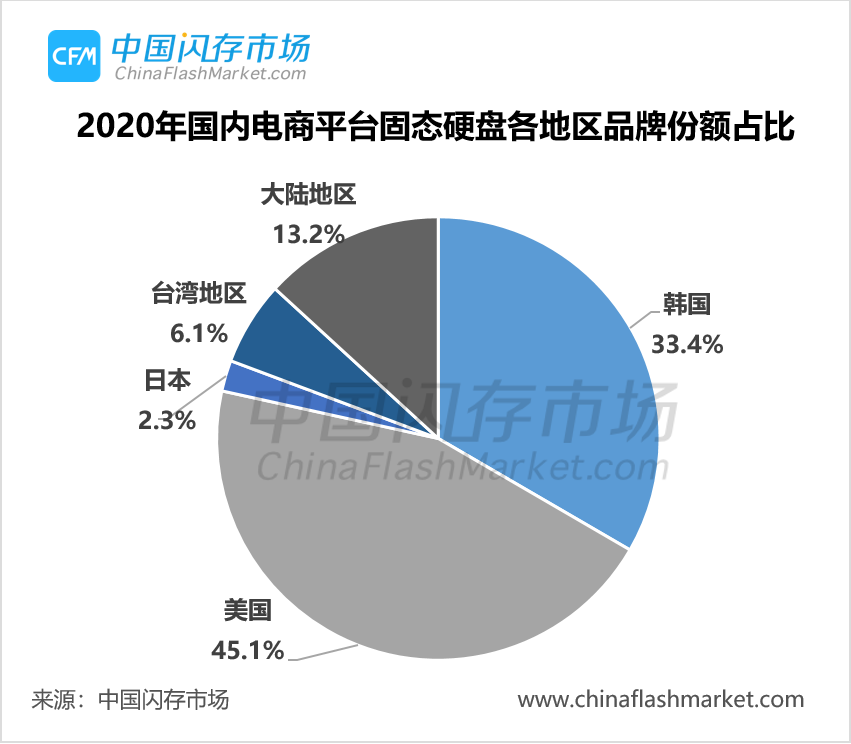

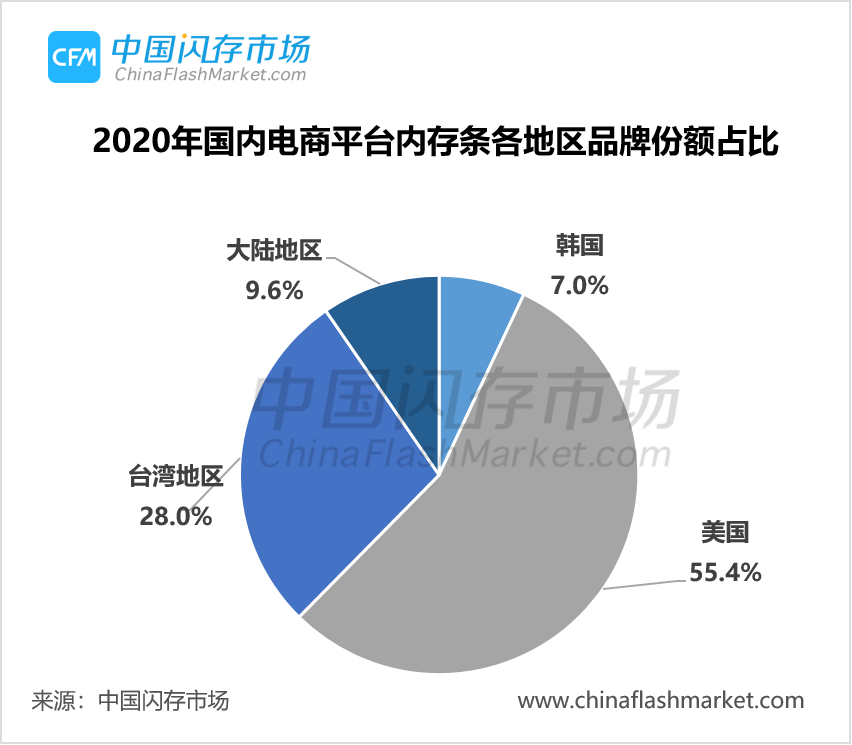

整体上看,中国半导体存储产业起步较晚,而且初期发展并不均衡,更偏向于封测、模组以及国外品牌代理销售。那么,在国产存储品牌推广多年之后的现在,中国大陆存储品牌在渠道市场上究竟处于怎样的地位呢?又该如何打破现有瓶颈?

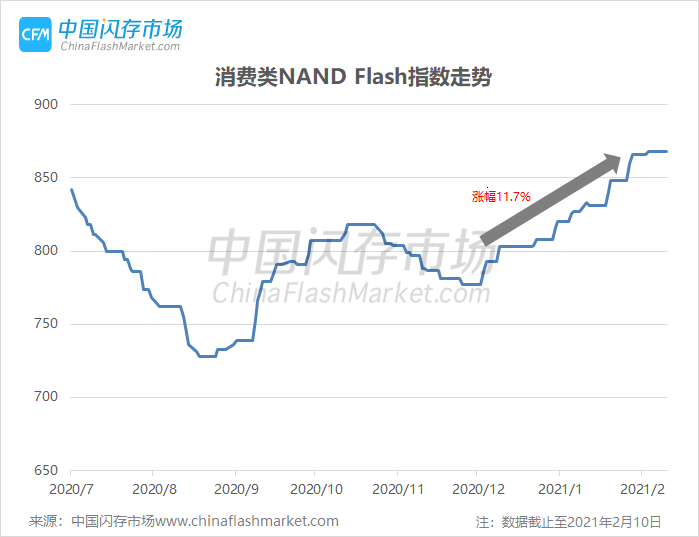

3月中旬,存储市场仍然笼罩在“缺料”氛围。一方面,存储芯片来料成本高企,但渠道市场需求仍不见实质性复苏,行业市场也由于缺料影响出货,本周存储市场趋于平稳。

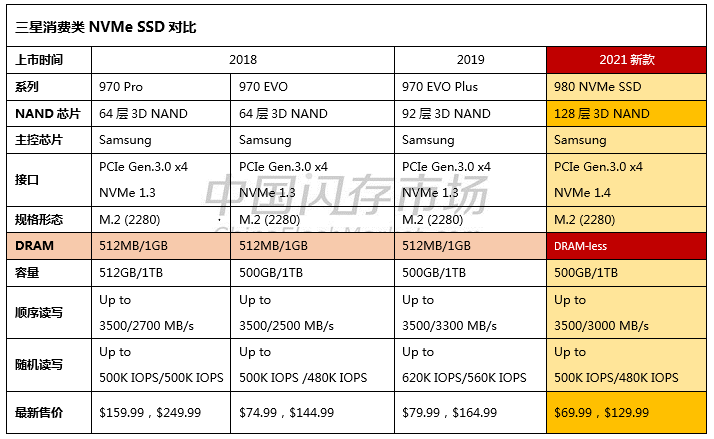

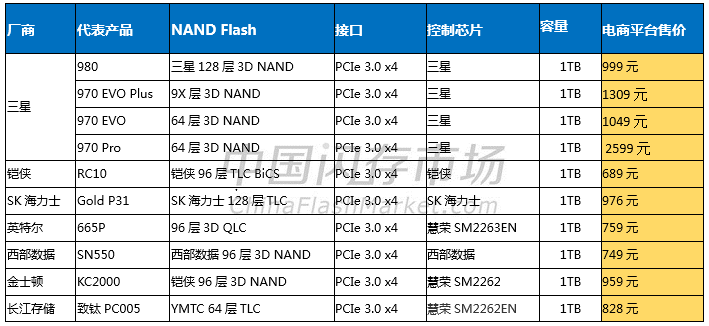

到目前为止,半导体产业缺货、涨价等消息依旧不断,存储产业也同样是资源紧缺,近几个月的价格行情也是一路上涨,涨价甚至影响到渠道SSD市场备货需求。不过,3月10日,三星正式发售新款NVMe 980系列SSD,整体售价却明显降低。

3月上旬,半导体产业链“缺货”、“涨价”的消息依旧接连不断。有消息称三星近日向客户发出通知指出其NAND控制芯片产能预计到5月份才能陆续恢复。台积电也因产能吃紧导致每片晶圆平均售价创历史新高。

虽然iPhone并非搭载采用的是UFS标准,但也会在一定程度上刺激其他手机厂商逐渐跟进1TB大容量。

进入3月份,虽然PC需求强劲、智能手机厂商也为抢占市场加大订单,但在全产业链缺料、涨价阴霾下,也对存储市场需求产生了抑制作用,加上主控、电容、电阻等零部件短缺,存储产品产能也受到冲击。

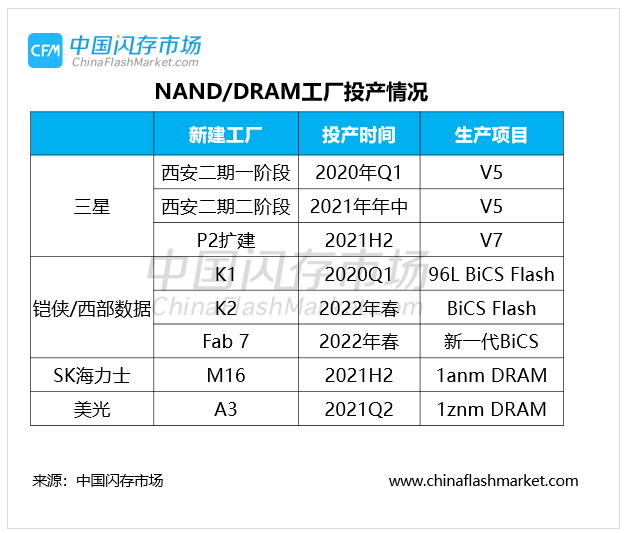

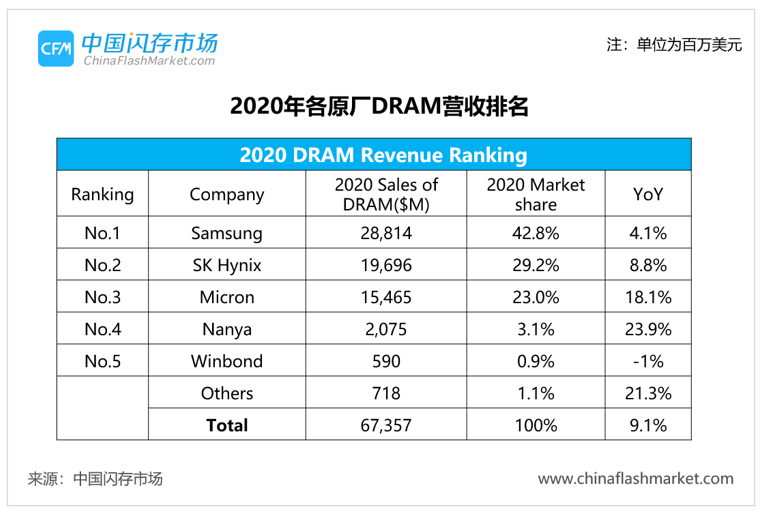

2021年各原厂在DRAM供应方面相对保守,且三星与SK海力士的投资重点将放在CIS、晶圆代工及闪存等领域,使得短时间大量产能出来有限。随着大量5G手机新机上市、PC的持续强劲以及云计算厂商重新加大投资等需求推动,今年DRAM市场资源将供不应求。

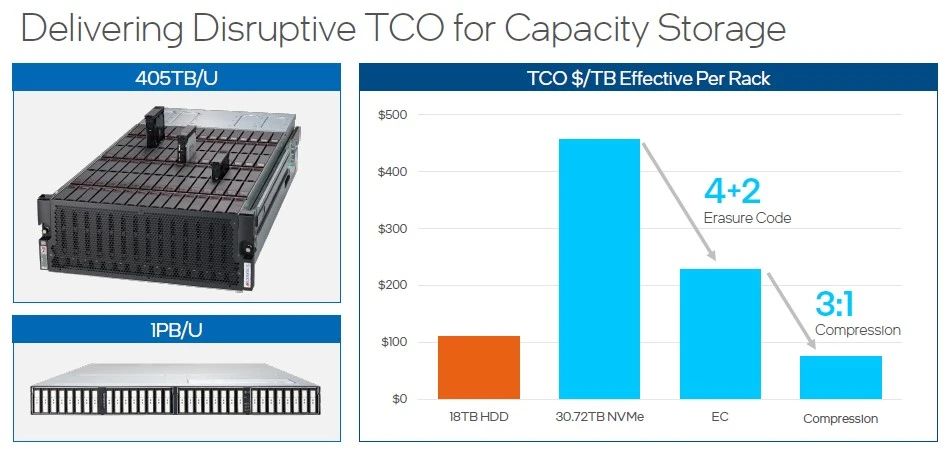

随着5G、AI等技术的快速发展,对存储需求不仅仅是大容量,不同应用场景需求也在向多元化发展,比如性能、功耗、散热、耐久度等综合优势方面,驱动数据中心存储方案发生改变。

春节假期刚过,企业陆续开始复产复工,然而本周市场仍然延续节前的“缺料”氛围,尤其是近期接连发生的福岛地震与德州停电导致三星、英飞凌、恩智浦、瑞萨电子等多家半导体厂商产能损失甚至停工,全球芯片短缺潮“雪上加霜”。

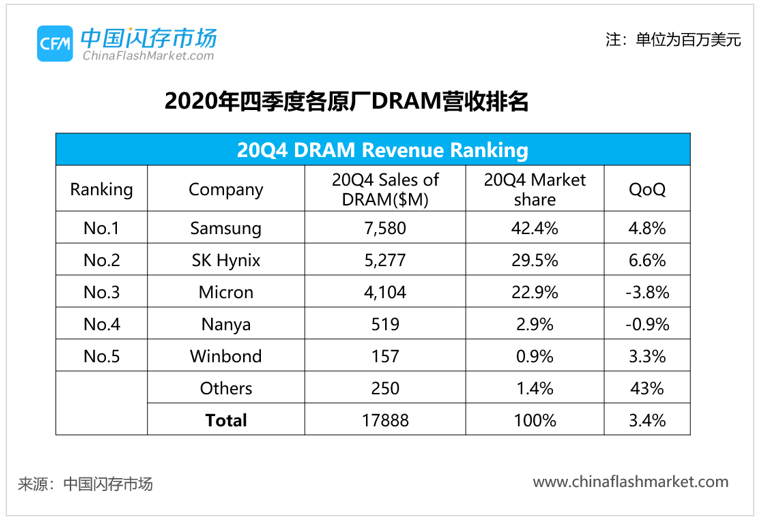

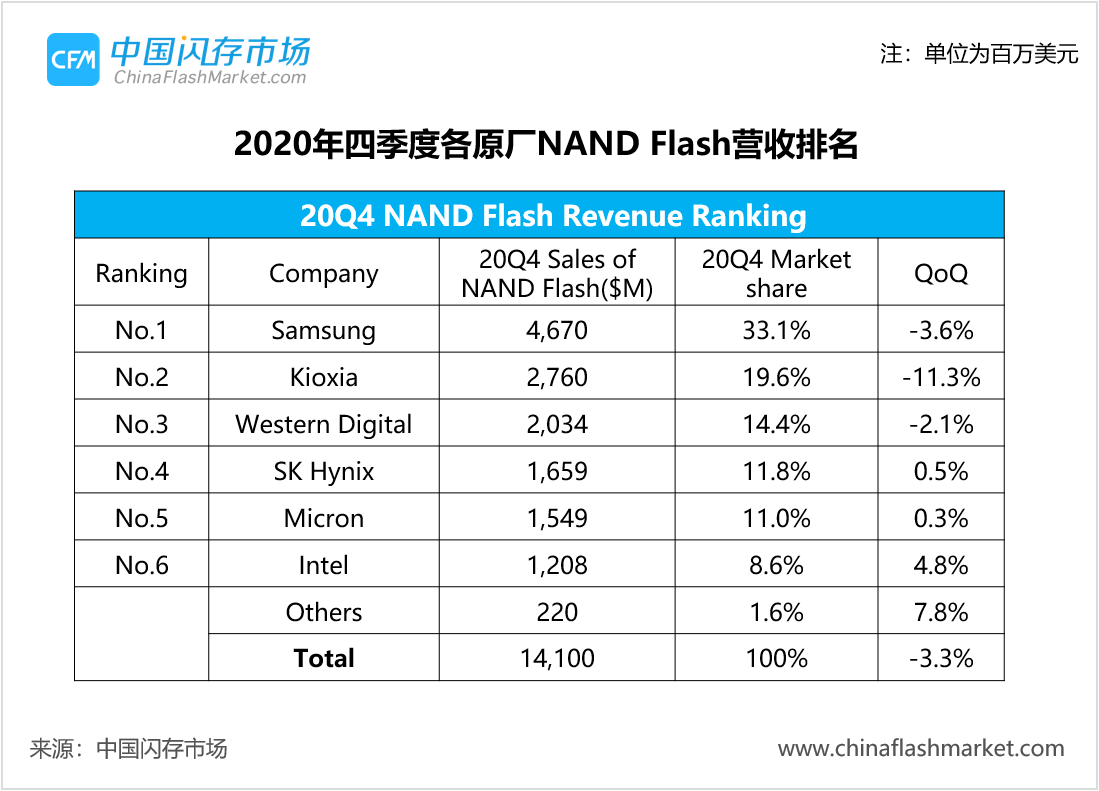

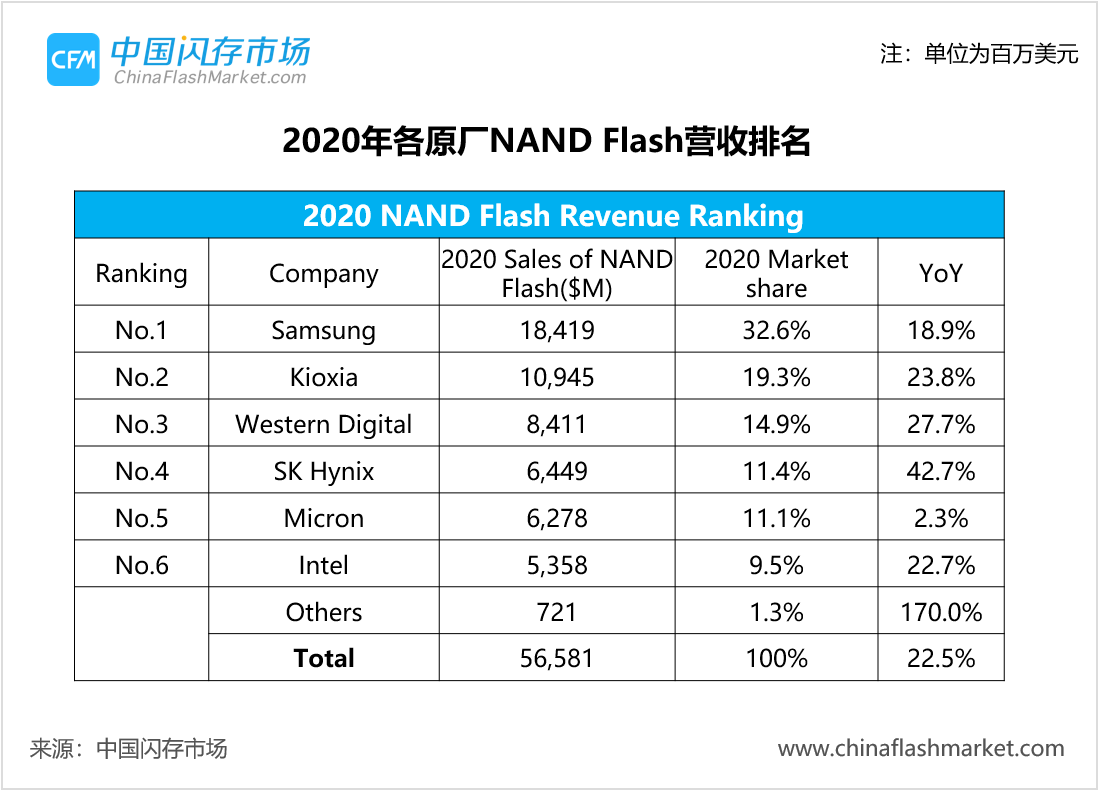

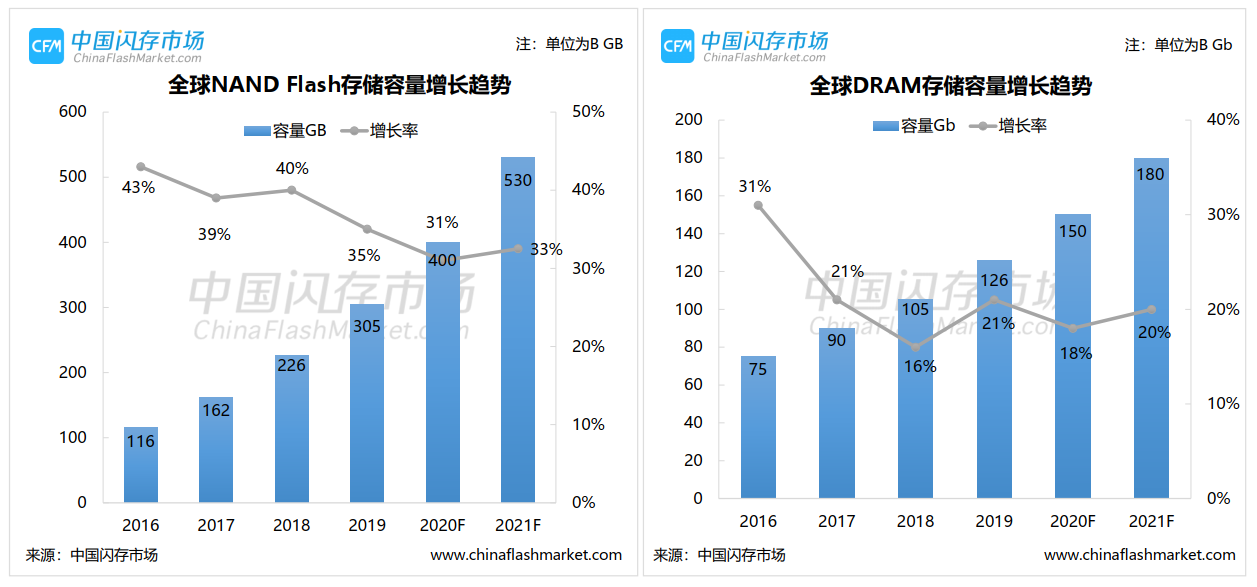

2020年全年全球NAND Flash市场销售收入达566亿美元,较2019年增长23%。各原厂年收入都有不同程度的增长,其中SK海力士凭借42.7%的高增长一举超越美光,市占排名上升一位。

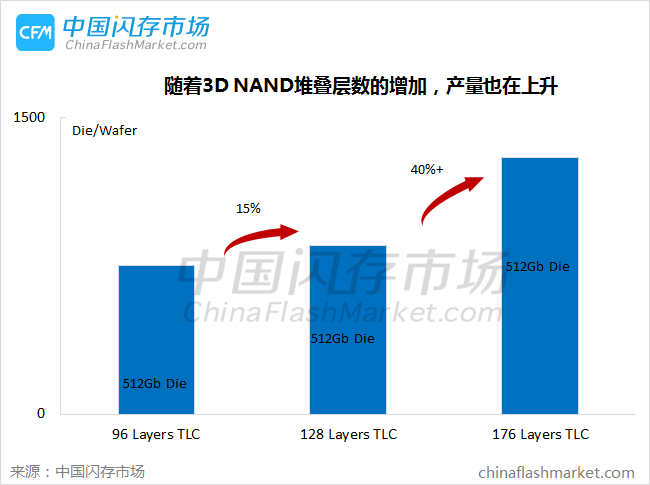

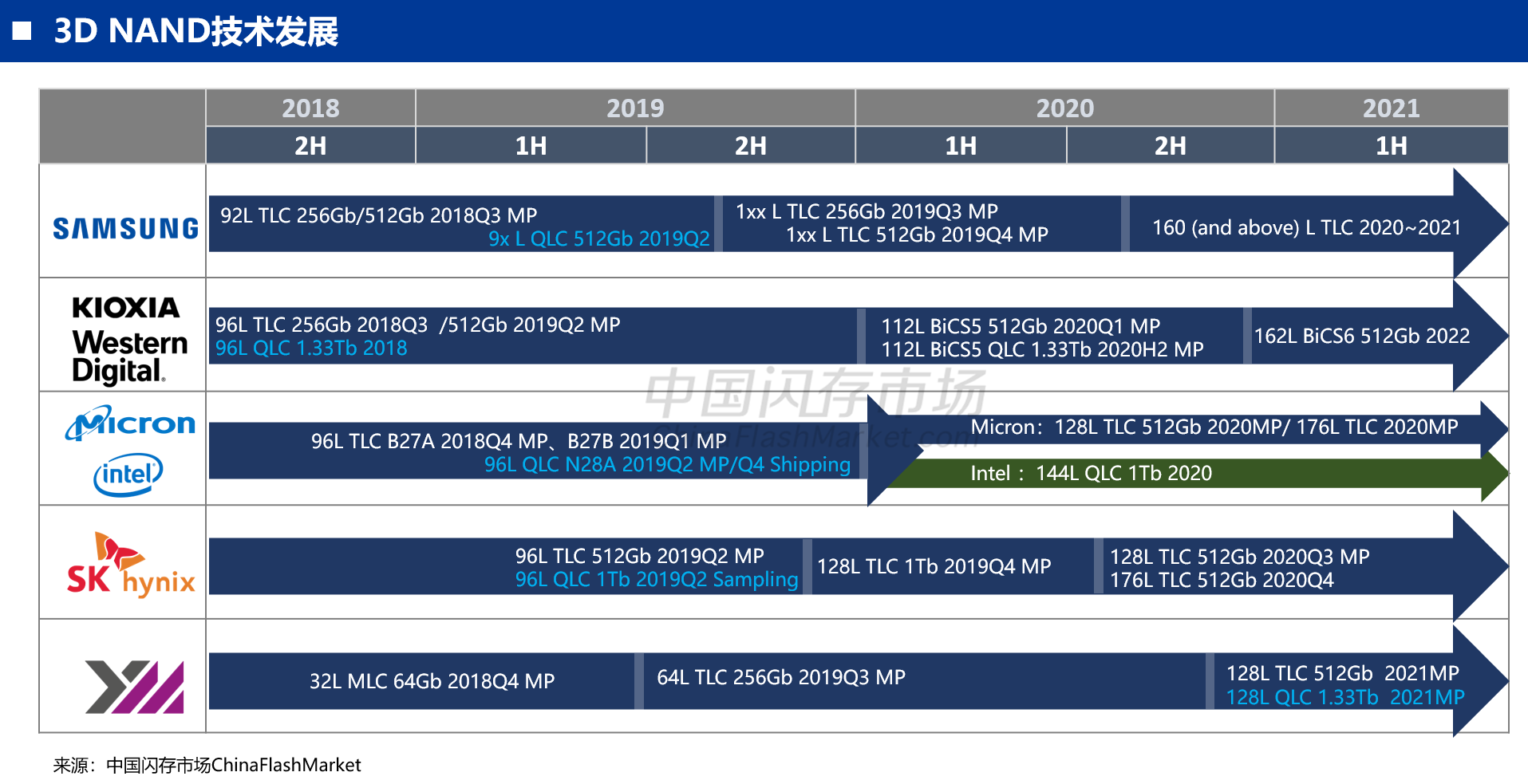

未来3D NAND技术突破200层、300层,甚至500层,都将有可能,那么3D NAND技术是否会有瓶颈?

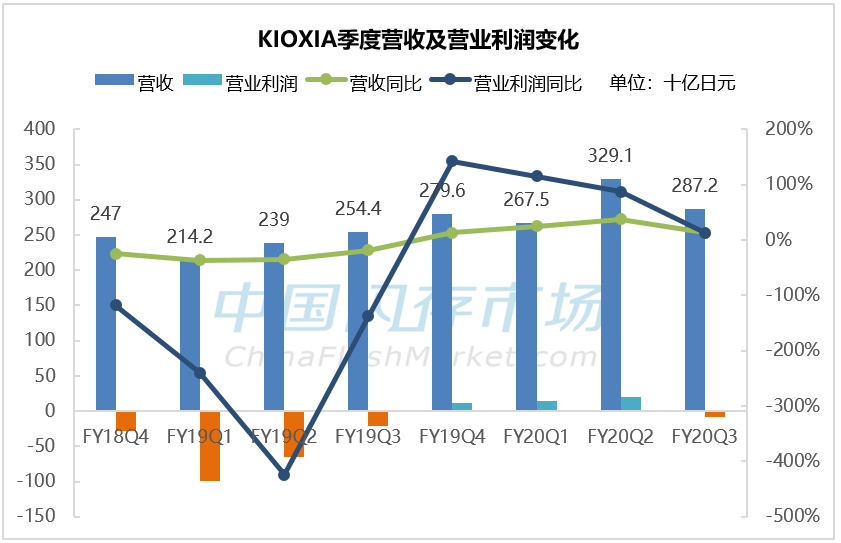

Kioxia认为NAND市场的供需不平衡直到2021年下半年才会改善,那么IPO计划的再启动也许将延迟至今年二季度、三季度或者更晚的时间。

当前,大陆市场刚刚从春节假期中陆续复工,此次停电事件对存储行情影响还未得以体现,加上日本福岛地震事件,对产业链必将产生深远的影响。具体后市将如何发展,敬请关注中国闪存市场后续报道。

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大