虽然DRAM和NAND Flash的价格正在上涨,需求也在上涨,但在采取行动减轻未来供应中断的风险并将制造转向更昂贵的产品时,部分成本也在上涨。美光表示到 2022 年,存储芯片的供应都将持续保持“紧张”。

面对惨淡市况,以及上游原厂不断上扬的成本压力,渠道厂商已经认清,目前价格已经不是主要因素,低迷的市场需求才是一切问题的症结,因此,基本不愿一味的“以价换量”,只是保持正常的销售节奏,在一定范围内争取接单。

此前在零部件供应短缺大背景下,渠道市场需求低迷,供需双方博弈僵持许久,本周渠道SSD终难抵颓势,开始下滑。

据DIGITIMES、日经新闻等报道称,美光CEO Sanjay Mehrotra表示,到2021年8月为止的3年内(2018年9月-2021年8月),美光在日本投资将达到70亿美元,协助日本强化半导体的生态系统。

对于渠道内存市场后市发展,目前业内已经产生分化:部分厂商认为渠道市场短期内难以回暖,而另一部分厂商则认为DRAM市场供不应求的大环境仍然未变,并且当前库存储备较为充足,后期仍有机会重回上升通道。

继A3工厂投产后,美光甚至有意建造另一座A5工厂,持续扩大DRAM产能。

二季度以来,SSD市场可谓“平静如水”,一方面,渠道市场除挖矿带来的大容量产品需求尚可之外,依旧没有实质性改善,另一方面,部分NAND Flash资源依旧短缺。供需双方互相拉扯之下,本周渠道SSD市场行情稳定,报价维持不动。

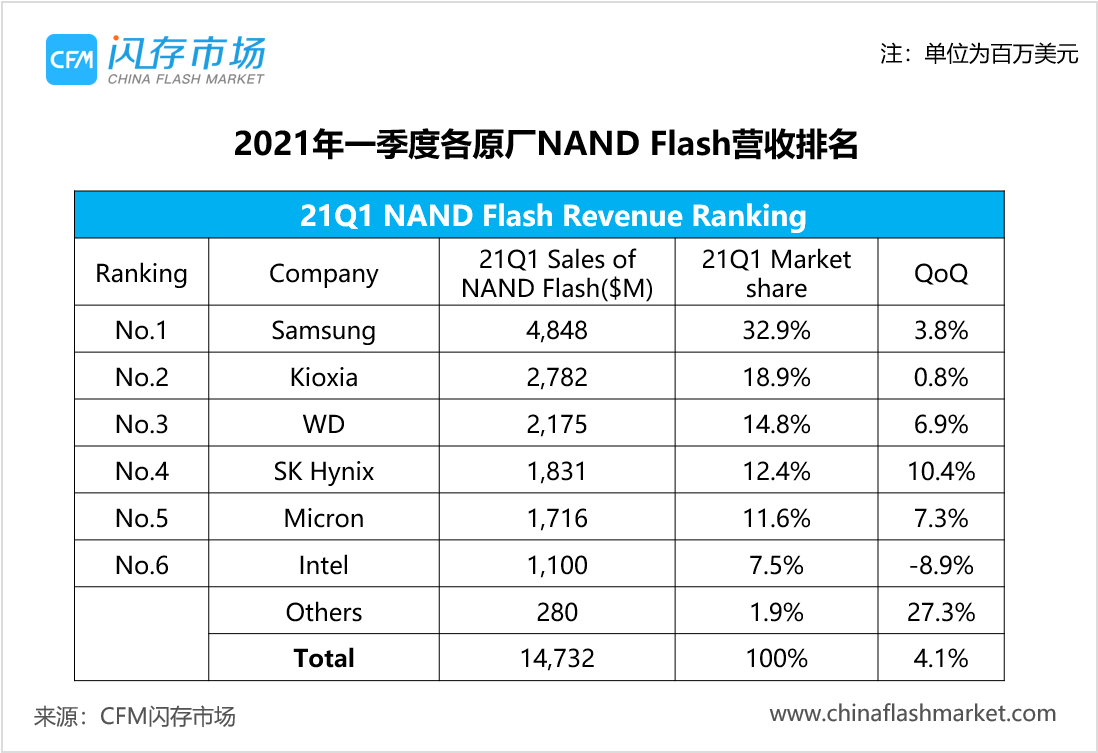

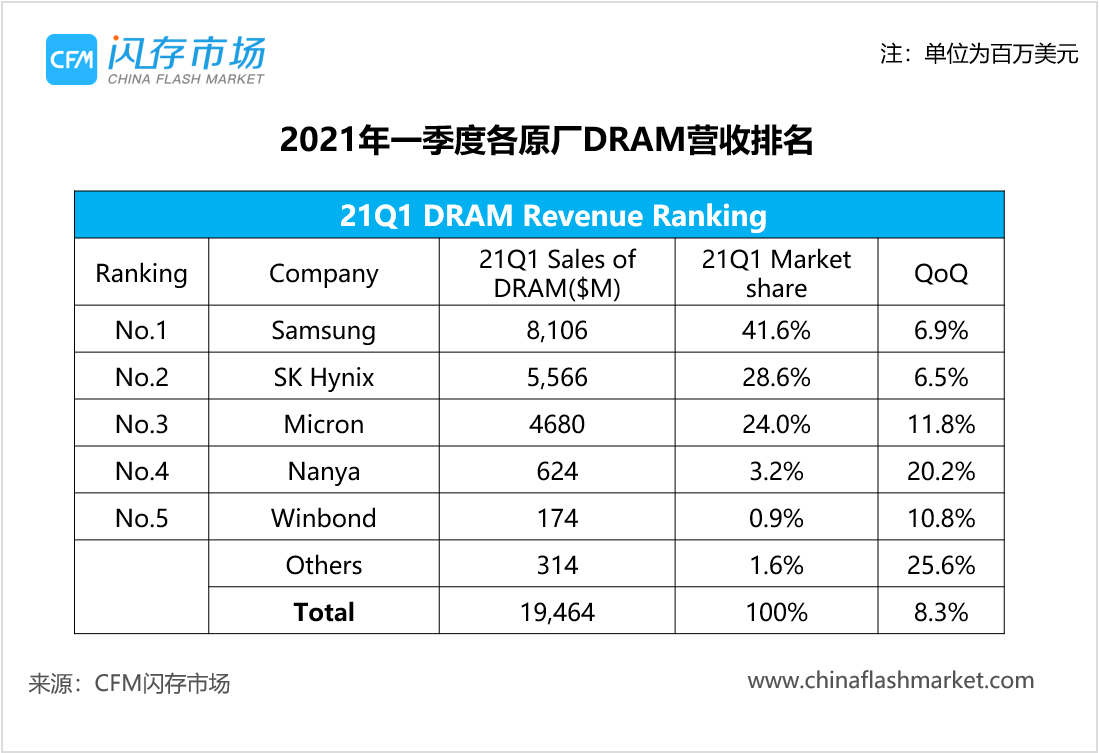

NAND Flash量增价跌,一季度市场收入环比增长4.1%;DRAM量价齐升,且二季度价格涨幅持续扩大。

Kioxia表示,目前数据中心SSD和Client SSD需求很好,企业级SSD需求也出现回暖迹象,预计NAND Flash市场的供需状况在今年下半年将得到持续改善。

本报告一共有29页,完整报告内容包括存储市场规模、存储容量的未来增长、嵌入式产品和SSD等的发展趋势、各应用市场的变化、NAND Flash和DRAM的技术发展等等。

SSD市场在上周经历短暂上调之后,本周由于渠道市场需求不佳,加上海外疫情再次爆发进一步抑制了海外市场需求复苏,在供应端,部分NAND Flash资源和主控资源依旧短缺,因此供需双方再次陷入僵持阶段。

西部数据预计第四财季营业收入在44亿美元至46亿美元之间,硬盘和闪存收入均将环比增长,毛利率将在30%至32%之间。

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大