存储to C的电商市场有回暖迹象,各大品牌也正在积极筹备两周后的双十一预售活动,四季度大陆消费市场或迎来绝地反扑。

此外,美光为了解决库存问题将主动降低供应增长,将选择性地降低DRAM和NAND的产能利用率。通过模拟2023财年的供需情况,美光预计DRAM和NAND供应增长将远低于需求增长,并希望于2023财年下半年(2023年3-5月)恢复营收动力。

一方面手机出货量预期不佳,另一方面手机容量提升节奏也在放缓,对于嵌入式存储应用占比超30%的存储芯片来说这些无疑是有着一定的负面影响。

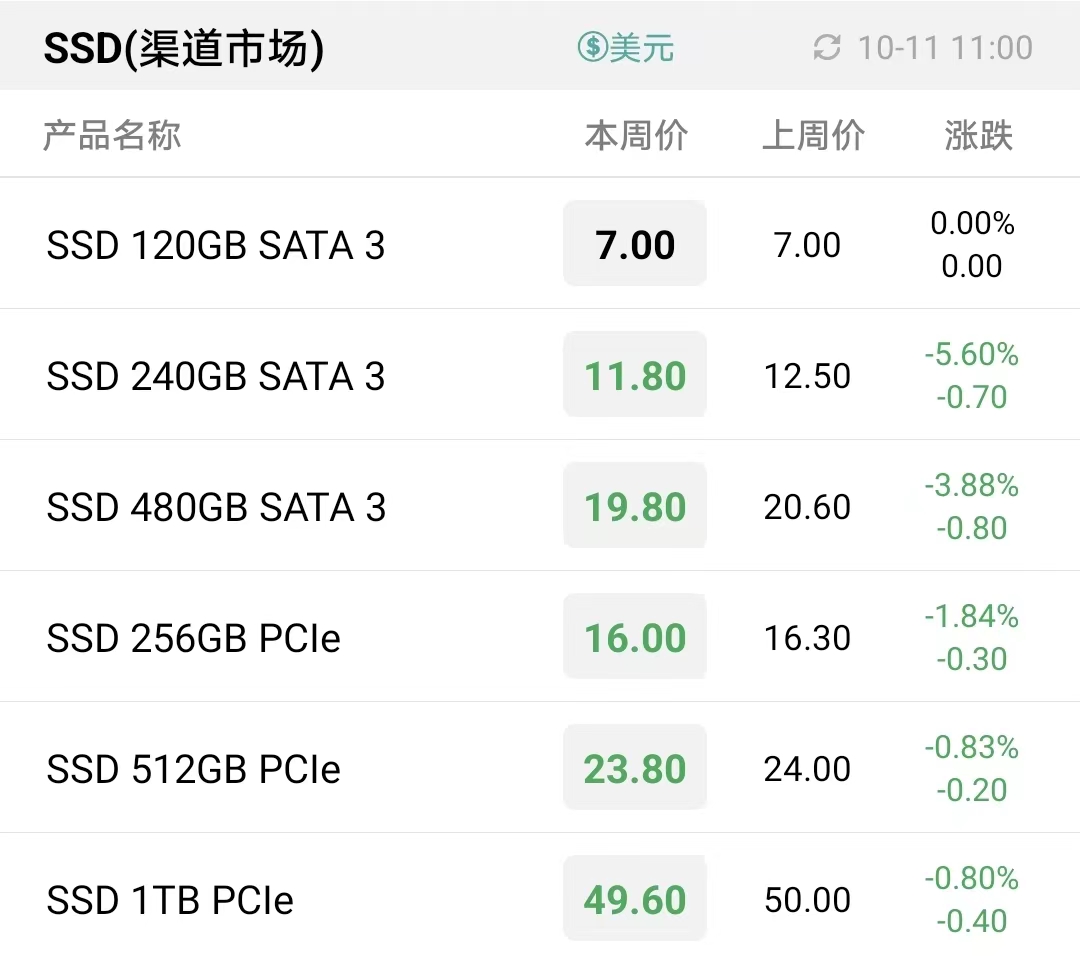

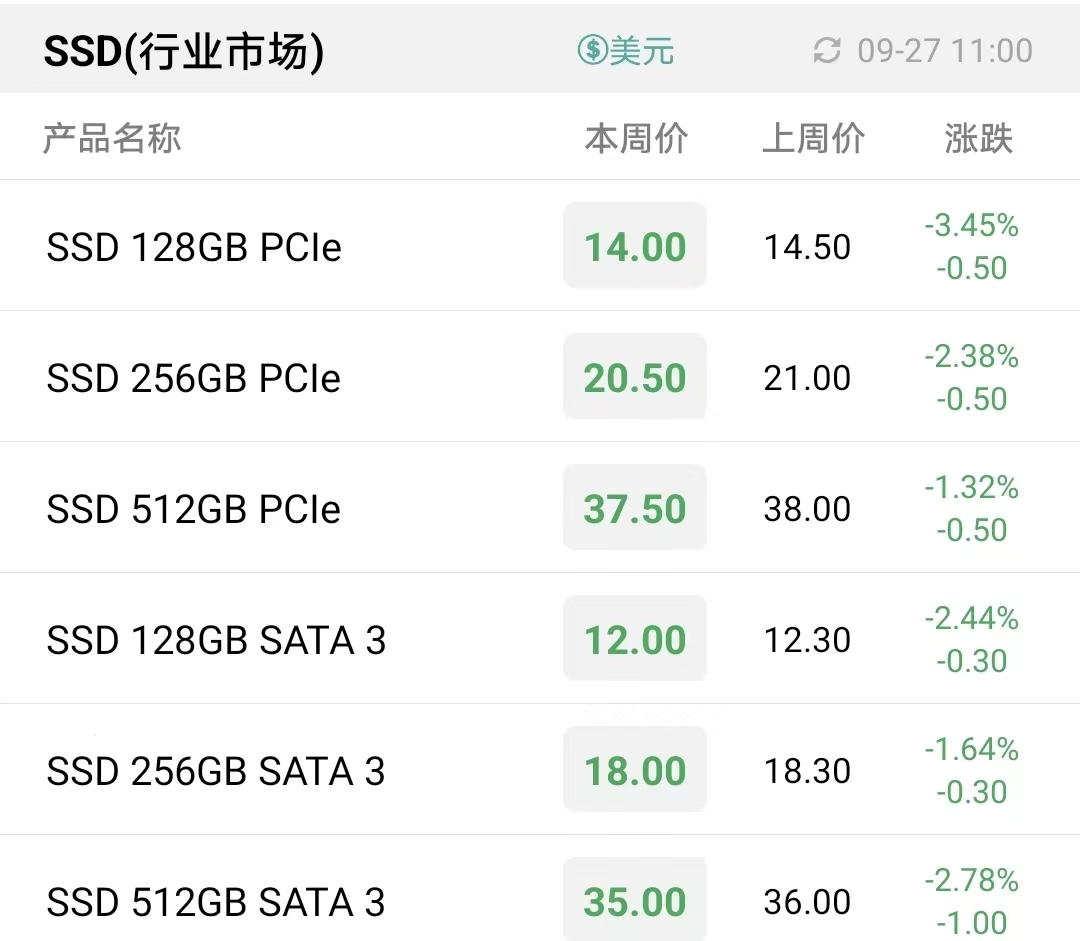

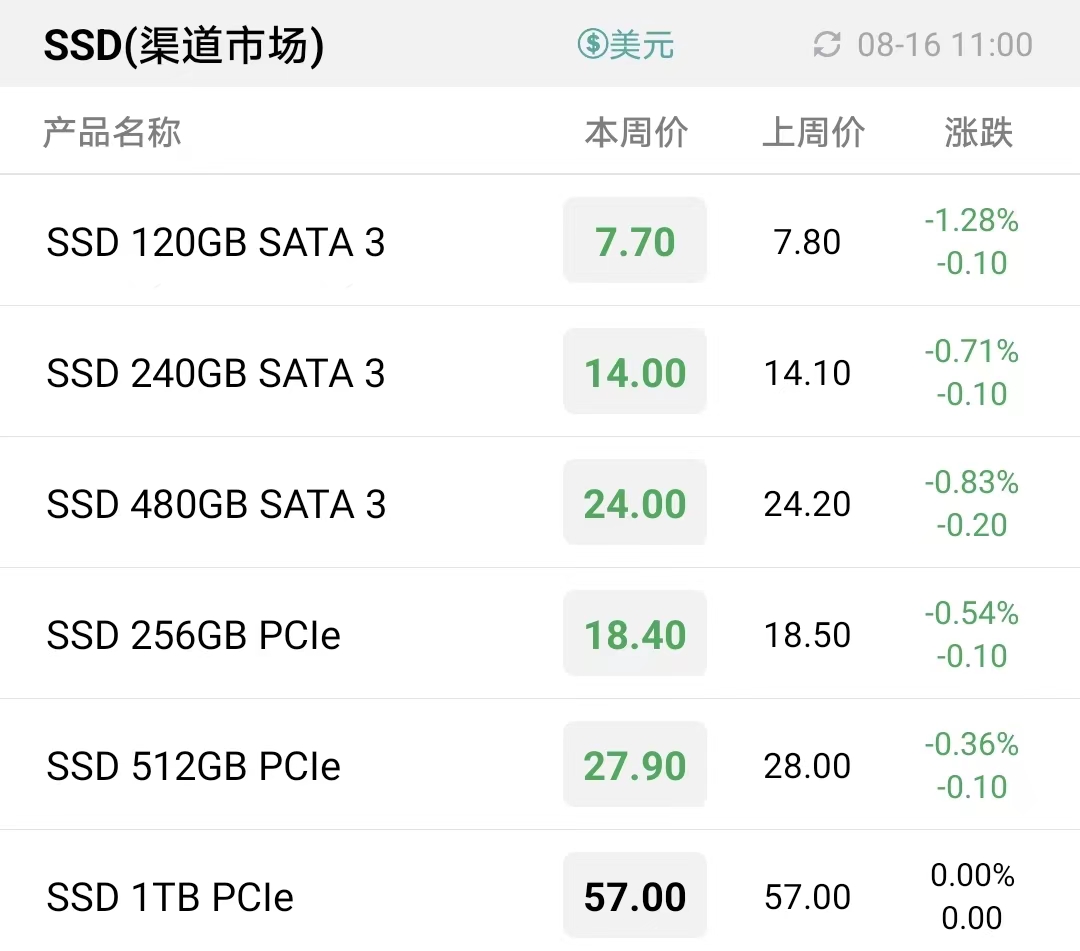

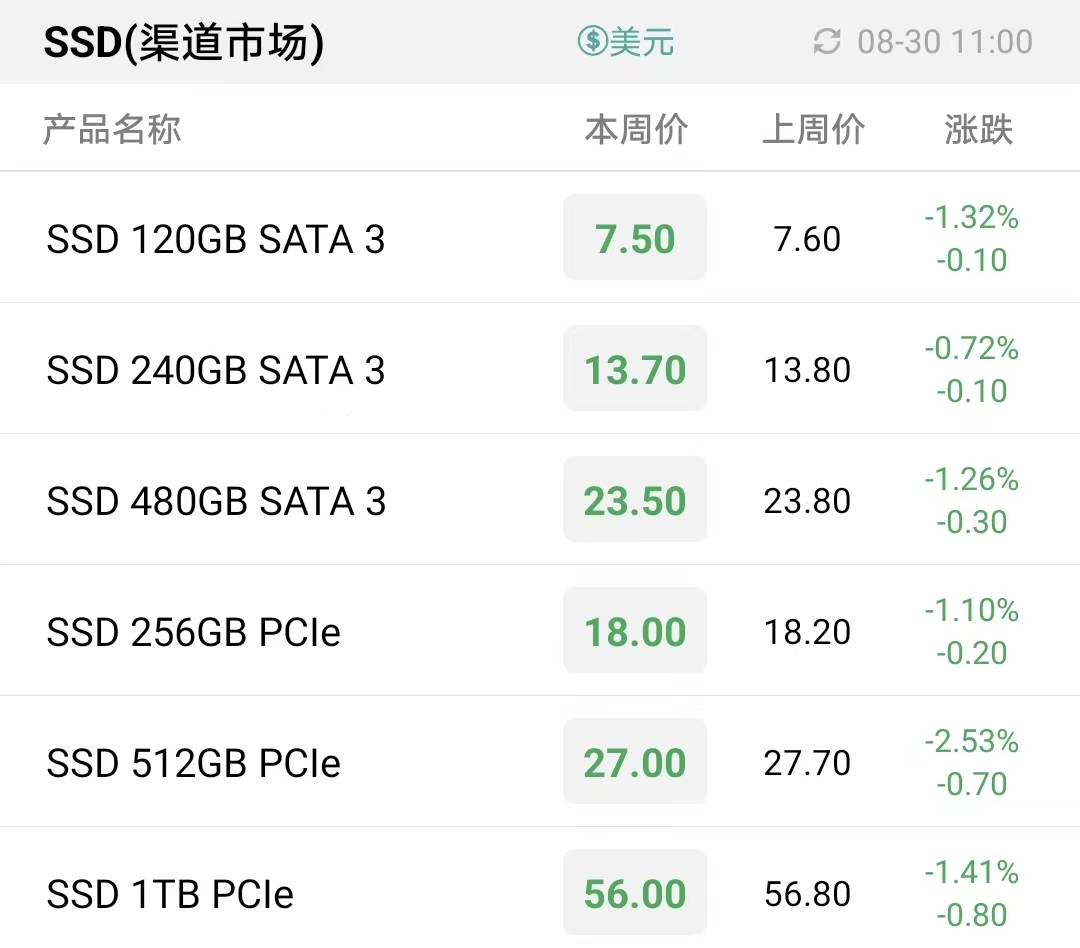

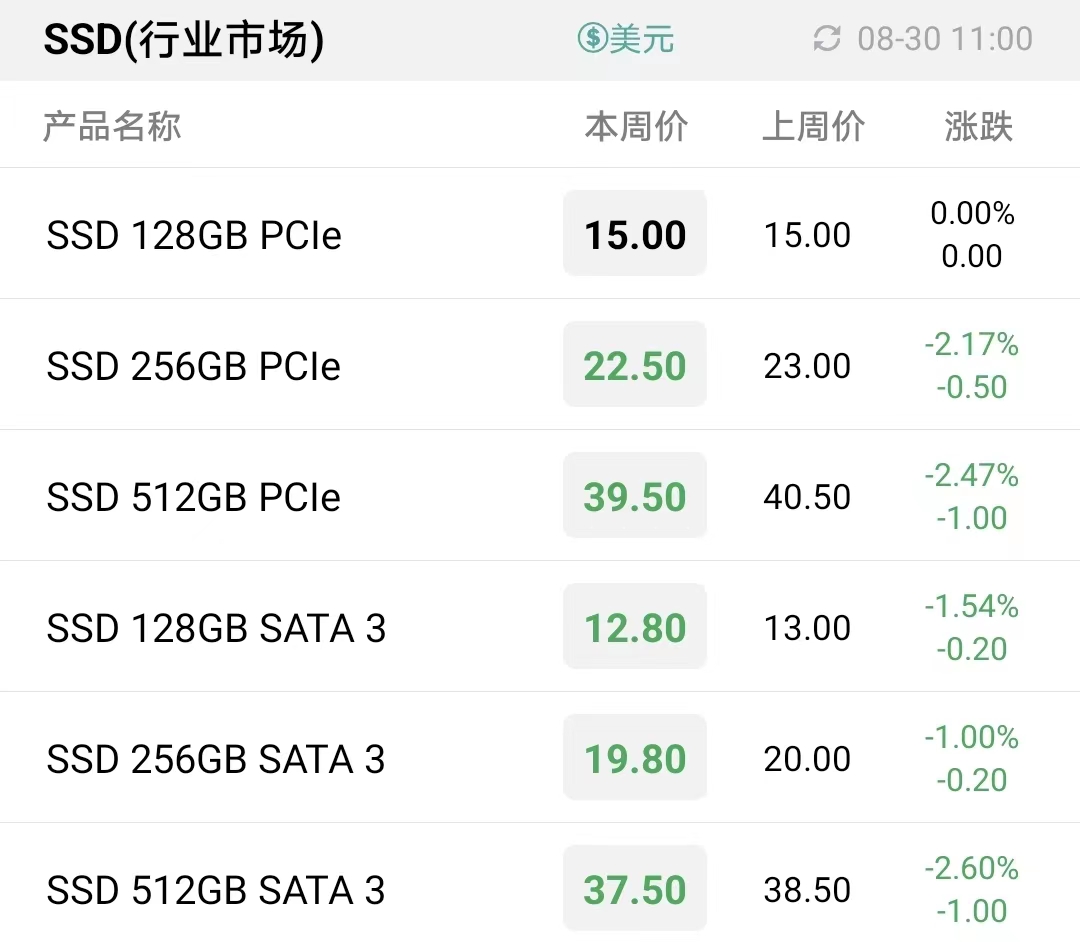

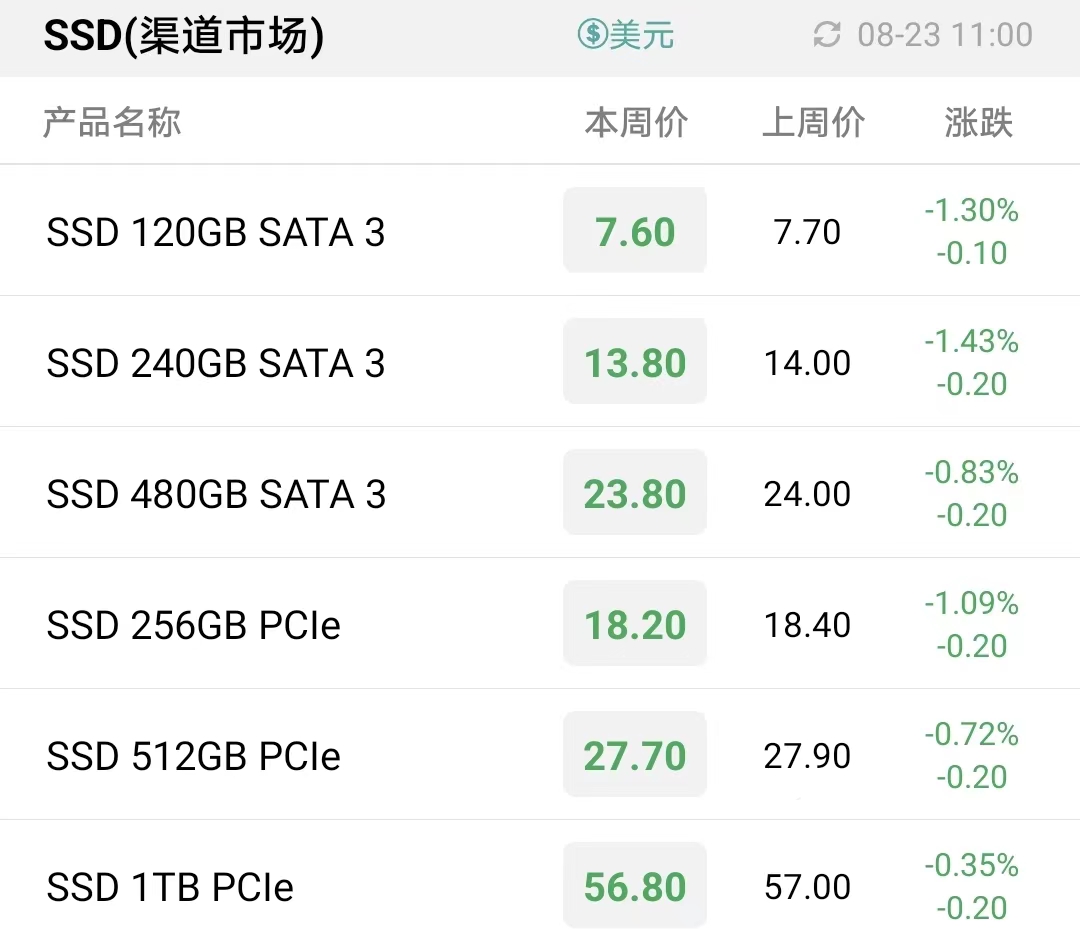

本周渠道市场SSD及内存条行情分化严重,大容量SATA及PCIe SSD跌幅较大,而渠道内存条本周全面止跌,价格及成交趋于稳定。

未来一两个月PC旗舰芯片频频问世,配合四季度年终购物节的到来,仍然值得期待。本月底,AMD锐龙7000处理器及配套主板上市在即,英特尔13代酷睿处理器含i9、i7、i5的K系列型号也将于9月底发布,备受关注的英伟达RTX 40系显卡即将揭开神秘面纱,或许会给沉寂已久的PC市场注入新的动力。

虽然SSD及大容量内存条价格整体延续跌势,但渠道成交量也持续回升,是低谷期出现的积极信号。

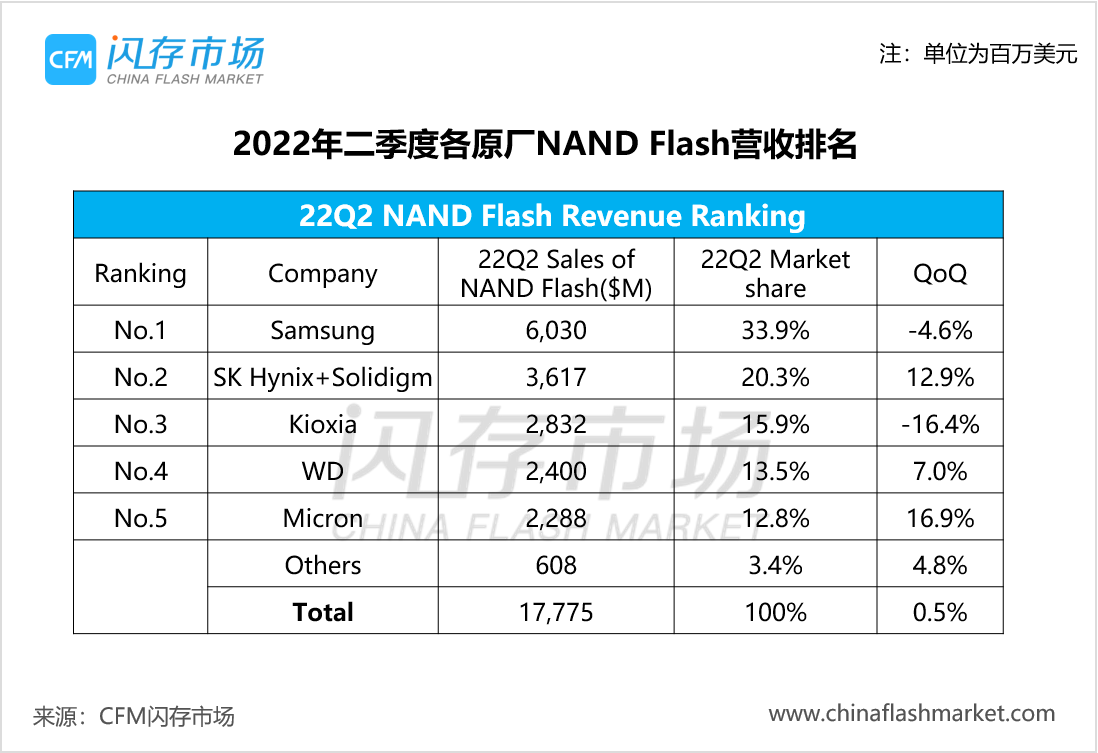

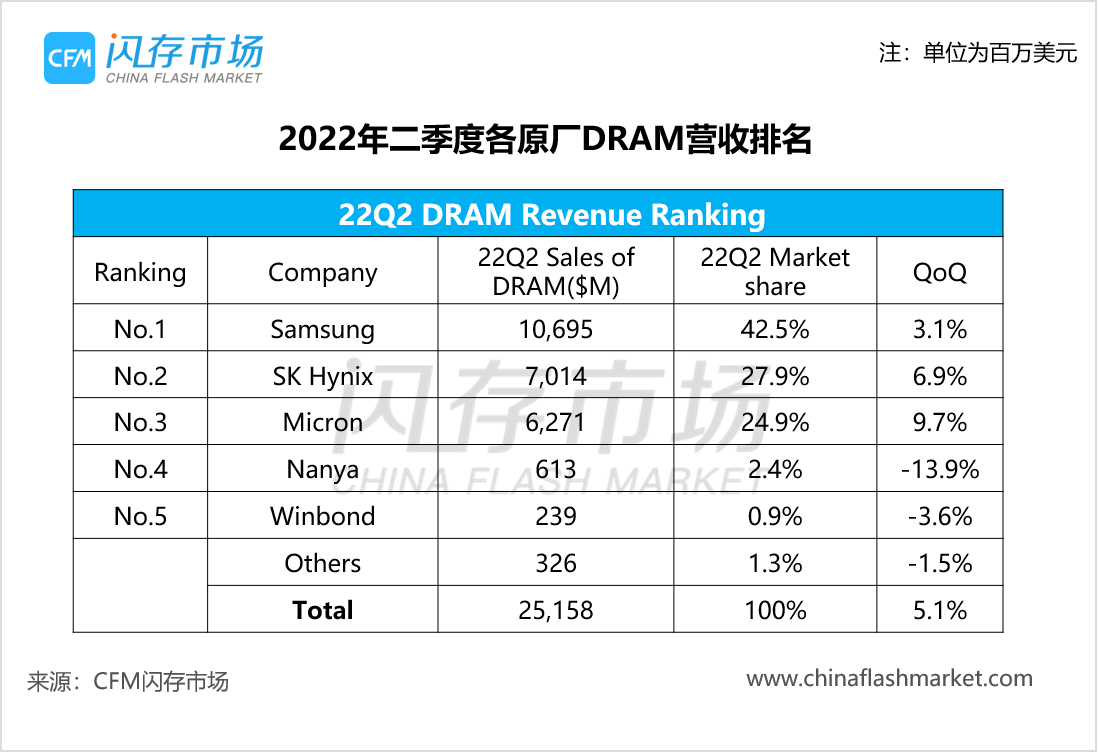

据CFM闪存市场数据显示,2022年二季度全球NAND Flash市场规模环比上涨0.5%至177.75亿美元,DRAM市场规模环比上涨5.1%至251.58亿美元。

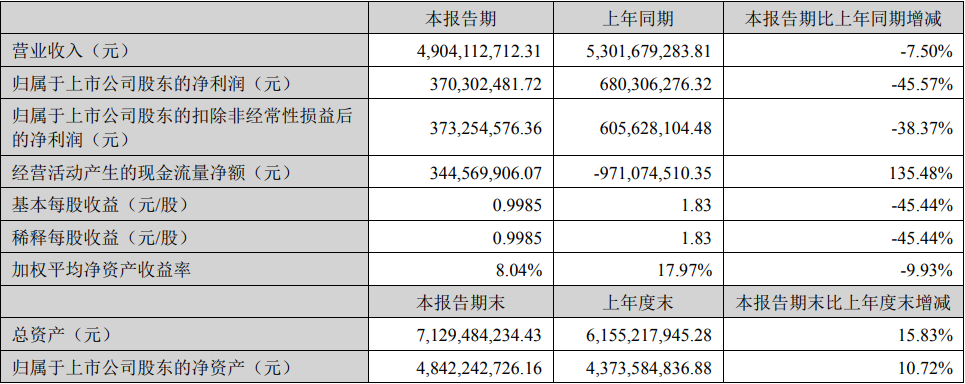

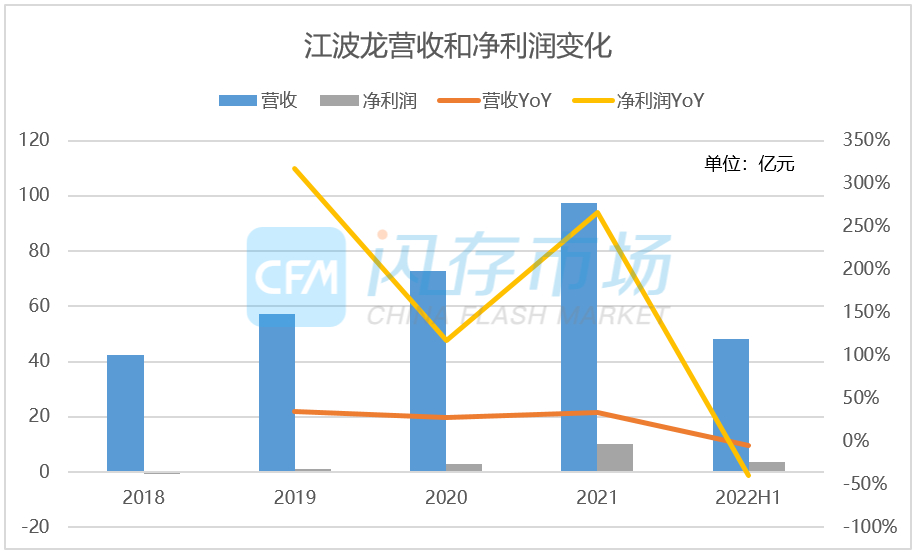

在不利的环境压力下,江波龙电子在二季度实现营业收入25.47亿元,环比增长10.45%,净利润2.08亿元,环比增长28.39%。值得注意的是,2022年上半年其研发费用达到1.66亿元,同比增长10.69%。

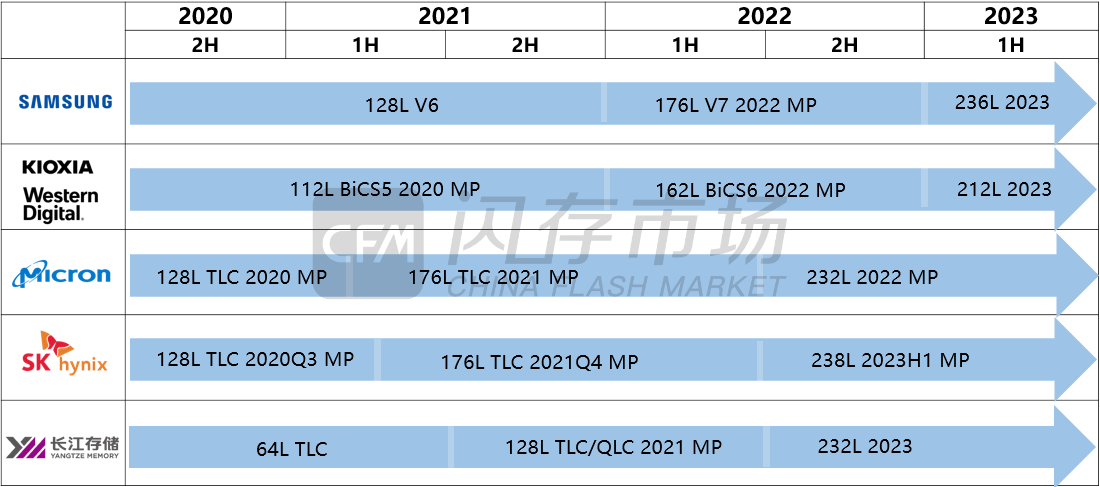

不同于前几代各大原厂都推出相同或近似堆叠层数的3D NAND,在进入200层后反而发生了变化,212层、232层、236层、238层不尽相同。这其中有内在也有外在的各种原因,包括对产线设备更新率的要求、堆叠技术愈发具有挑战性等等因素导致。这也使得3D NAND再向上堆叠的技术周期将会相对延长。

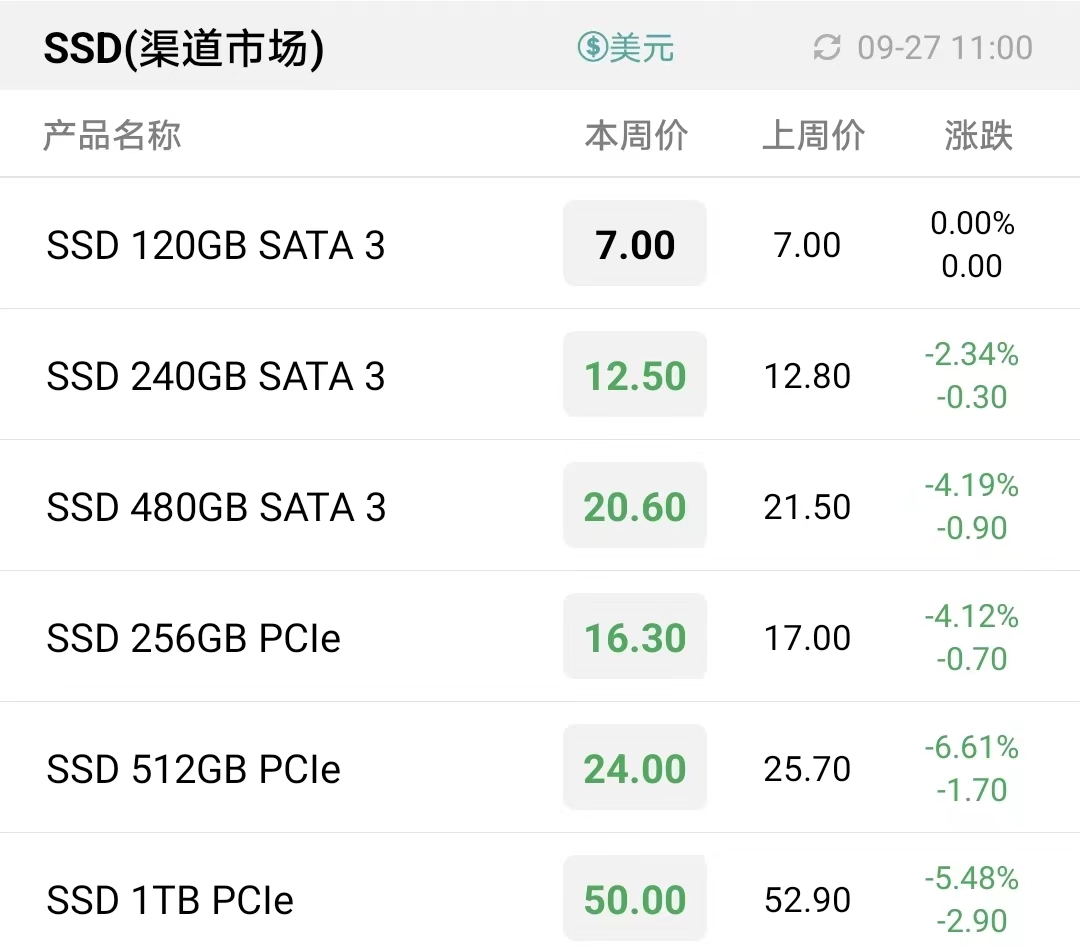

本周渠道市场价格跌幅显著收敛,大部分SSD和内存条价格小幅阴跌,DDR4 8GB内存条和1TB PCIe SSD止跌。渠道价格跌幅收窄的同时成交增加,渠道询单和流通情况已经持续两周回暖,市场有逐渐趋稳的迹象。在欧美客户休假期间内,国内需求相较而言更好一些。

铠侠表示,短期来看,为了应对零部件短缺和经济衰退的担忧,客户积极调整库存水平,业内也正谨慎看待下半年潜在的负面影响。长期来看,抛开近期市场对宏观经济的忧虑,业内对NAND市场的潜在需求和长期增长仍然充满着信心。

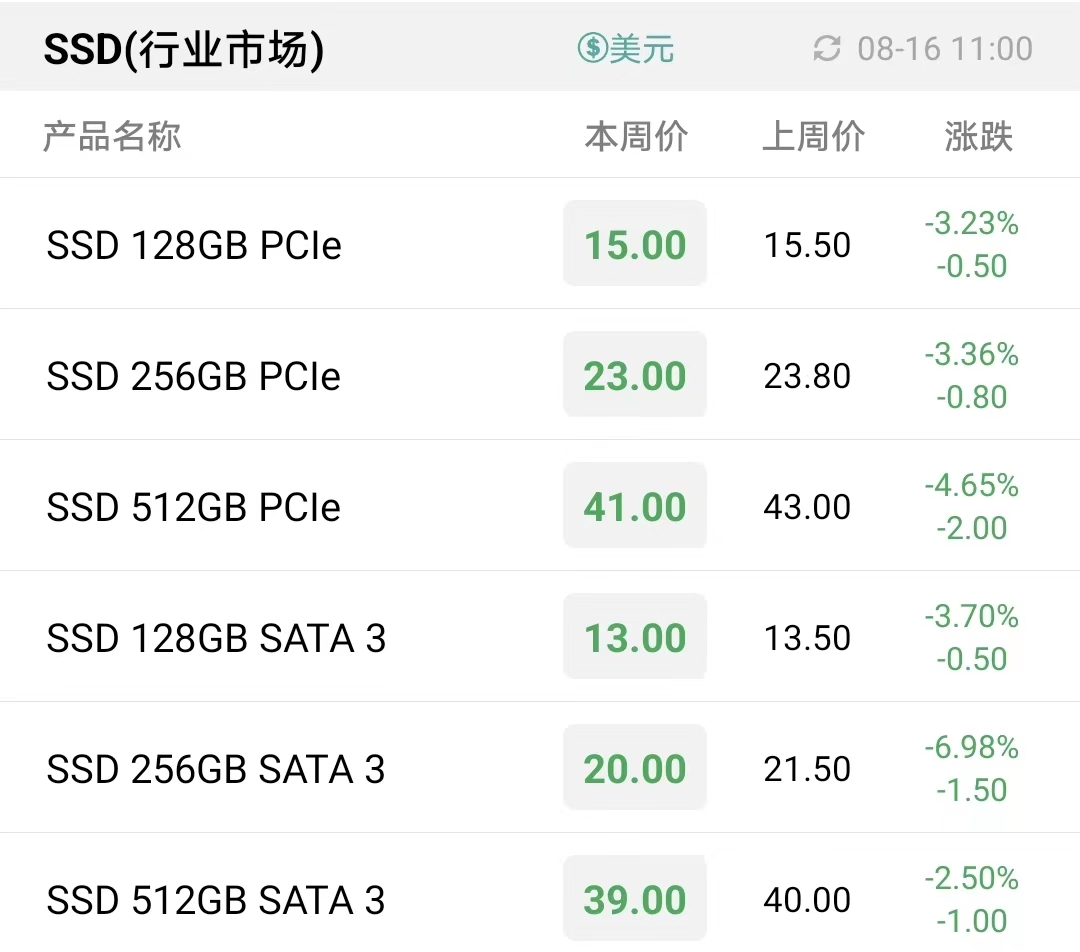

在上下游厂商一致的杀价行动下,本周渠道市场、行业市场的SSD和内存条无一幸免继续走跌,仅部分供应有限的小容量闪存卡由于此前跌幅较深,本周价格小幅反弹。

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大