目前存储现货市场对涨价接受度各异,嵌入式整体对涨价接受度最高,行业市场有少量备货需求支持,靠近消费端的渠道市场价格大涨后需求凝固,上下游市况相对割裂。

CFM闪存市场预计1Q24 Mobile NAND涨幅有望达到20%-30%,主流成交价预计落在0.07美元/GB左右,LPDDR涨幅有望落于10%-20%。相较于去年四季度Mobile市场NAND 价格预计涨至0.07美元左右,涨幅较大。

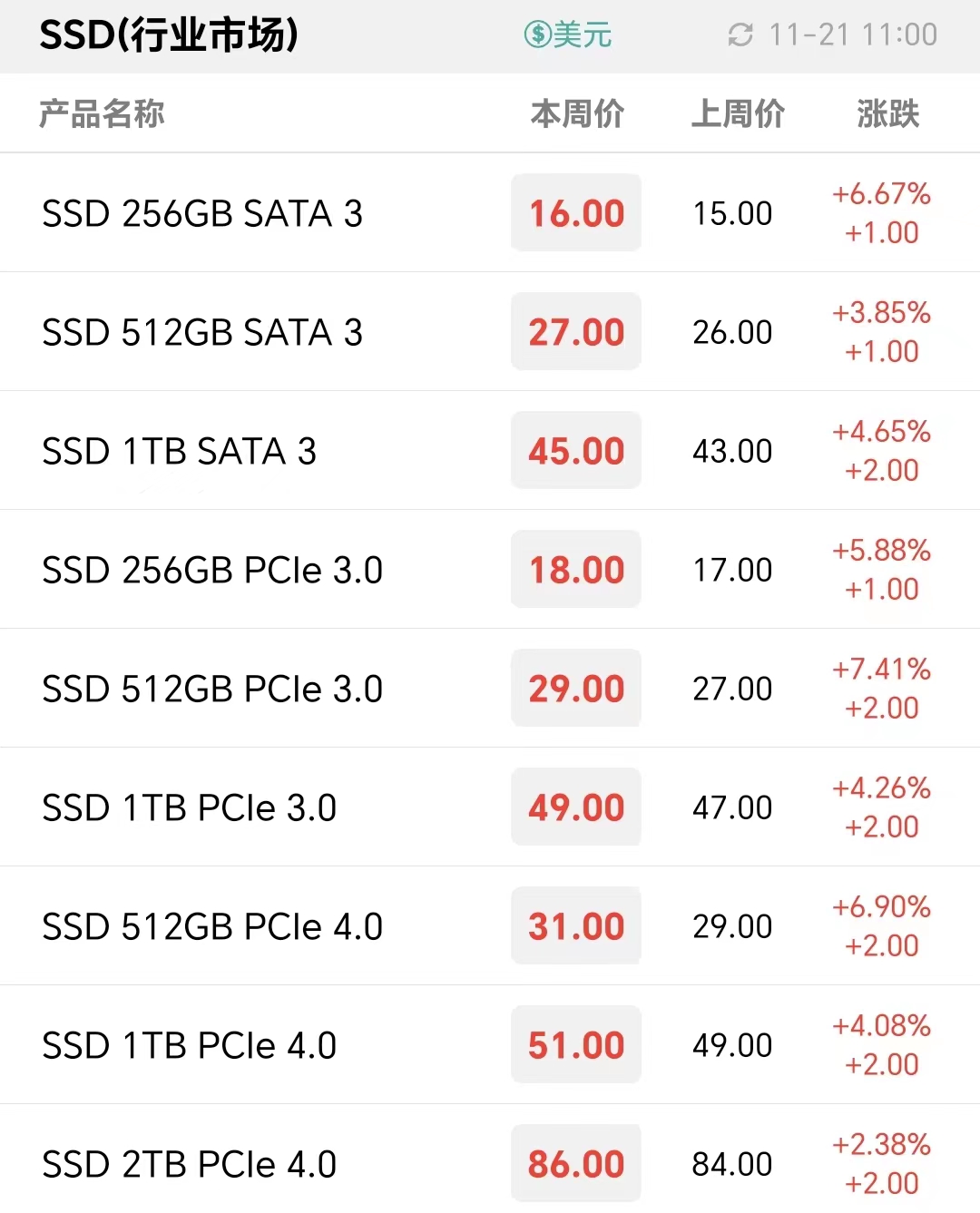

现货市场整体受资源成本影响较大,倒挂压力持续存在,近期NAND Wafer涨势放缓,部分嵌入式产品、渠道SSD及卡和U盘价格上调。

2024年价格如何变化?产业未来发展方向在哪儿?请关注CFM闪存市场最新推出的《2023全球存储市场总结与2024年展望》,将从市场规模、容量、价格、供应、技术、需求、应用等等角度,剖析市场变化与未来发展。

近期适逢双旦假期,存储现货市场维持安静氛围,而2024年原厂仍将继续涨价的态度明确,供需双方目前均处于观望态度并继续消化库存,等待市场新的信号出现。

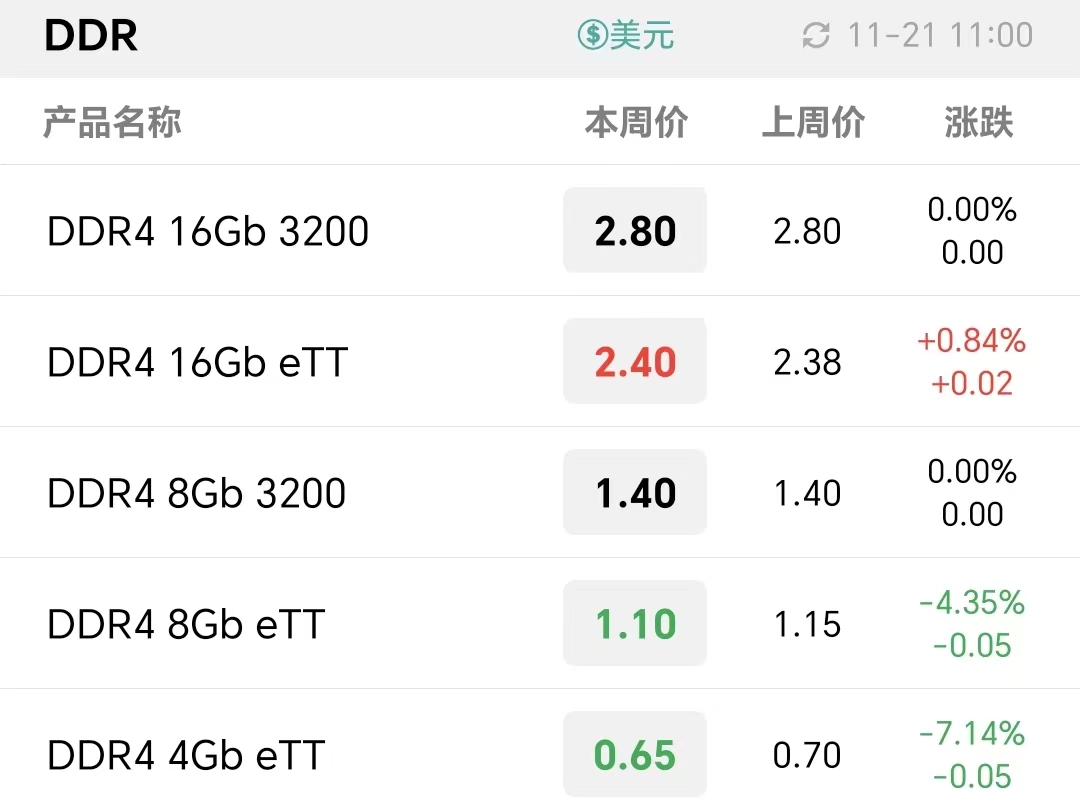

即便近期市场成交氛围安静,供需观望情绪浓厚,但行情的主旋律依然围绕着存储强势涨价在演变,市场缓慢接受新成本的价格,本周存储现货价格小幅上涨。

美光计划严格控制供应和产能投资,因为目前定价仍远未达到必要的ROI(投资回报率)水平。美光预计他们的定价在2024年继续走强,明年公司利润和财务业绩将有所改善。

近期上游NAND资源涨幅放缓,行业及嵌入式成品端价格持平为主,渠道行情仍处于持续倒挂的状态,市场整体行情变动放缓,并等待供需进一步动向。

12月存储现货市场活跃度有限,本周存储成品端涨幅放缓,渠道行情仍在持续倒挂,市场整体在陆续交货及年底结算中,等待新一轮备货需求的出现。

受限于目前需求表现不如往年,且价格涨速过快涨幅过高也抑制了部分备货需求,这些将在一定程度上影响到四季度的整体市场规模的成长。

在明年原厂涨价并扭亏为盈的明确信号下,行业及嵌入式价格保持跟随资源持续涨价的趋势。而渠道市场有待消化库存,成本滚动上升令渠道面临倒挂加剧的压力,渠道价格整体抗跌并处于横盘整固的状态。

在当前存储价格已经跌破原厂底线的情况下,行情发展已与实际需求无关,尽管四季度开始拉涨但仍未达到盈亏平衡点,后续价格将可能在供需两端的拉扯中逐步上升。

11月底存储现货行情整体维持上热下冷的状态,上游NAND资源行情持续上扬,渠道和行业成品端价格走势不一。

整体来看,近期渠道行情呈现上热下冷的市况,渠道备货需求的季节性降温,令现阶段渠道市场对NAND涨价的承接力有限,市场再度出现供需博弈。

铠侠将继续根据市况进行生产调整,并合理管理运营费用。铠侠正审视研发和产品开发组合,加快重点产品的研发进度,持续降低制造成本,以确保盈利为主。

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大 SK海力士单季利润超去年全年,存储需求增长趋势有望持续

SK海力士单季利润超去年全年,存储需求增长趋势有望持续