随着手机市场竞争越来越激烈,AI、4K视频录制、5G等技术发展,UFS在旗舰手机中的广泛应用,尤其LPDDR5和UFS3.1的发展趋势,uMCP也越来越受到中端手机的青睐,预计到2023年uMCP的市场份额可超过10%。

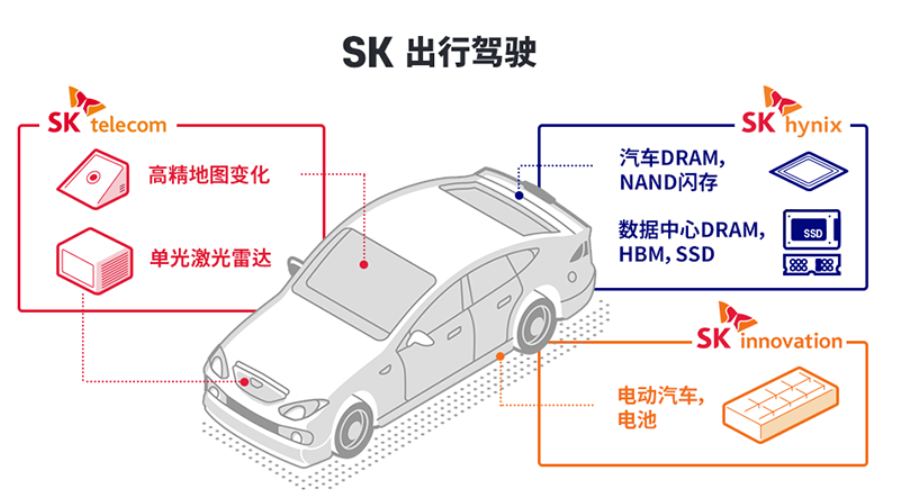

随着智能化程度不断加深,汽车正在逐步完成由交通工具到移动终端的转变,同时也给存储厂商带来新的市场机遇。

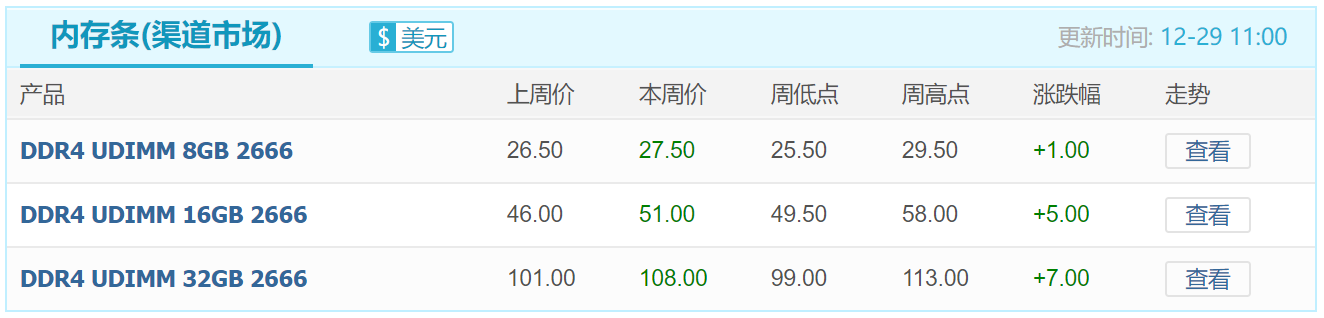

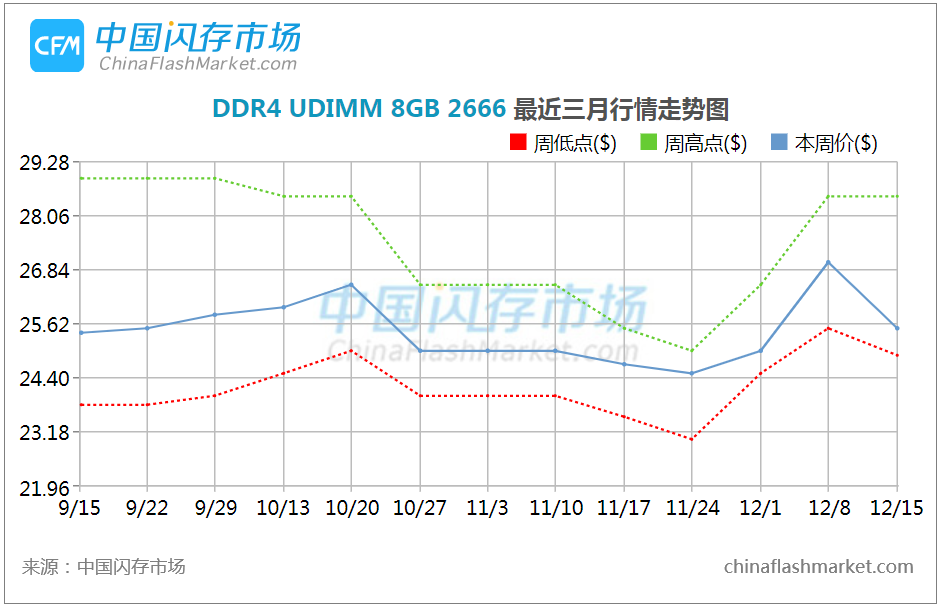

本周(12月29日)渠道内存条价格仍持续上涨,个别涨幅甚至超10%,高容量行业内存条涨幅也达9.5%,报价持续飙高;渠道SSD市场备货需求积极性不高,再加上行业市场受零组件持续缺货影响,抑制了终端产品出货速度,整体SSD价格维持平稳走势。

后续行情如何发展,还需进一步观察市场实际需求变化,因为供应链物料长时间短缺,恐导致超额下单和重复下单的情况增多,也会给行情走向增加变数。

SSD不仅可满足当下数据高速传输、快速响应、高效分析等需求的快速增加,未来仍有很大的发展潜力。SSD作为各企业布局的“重头戏”,2021年又将有哪些发展趋势呢?

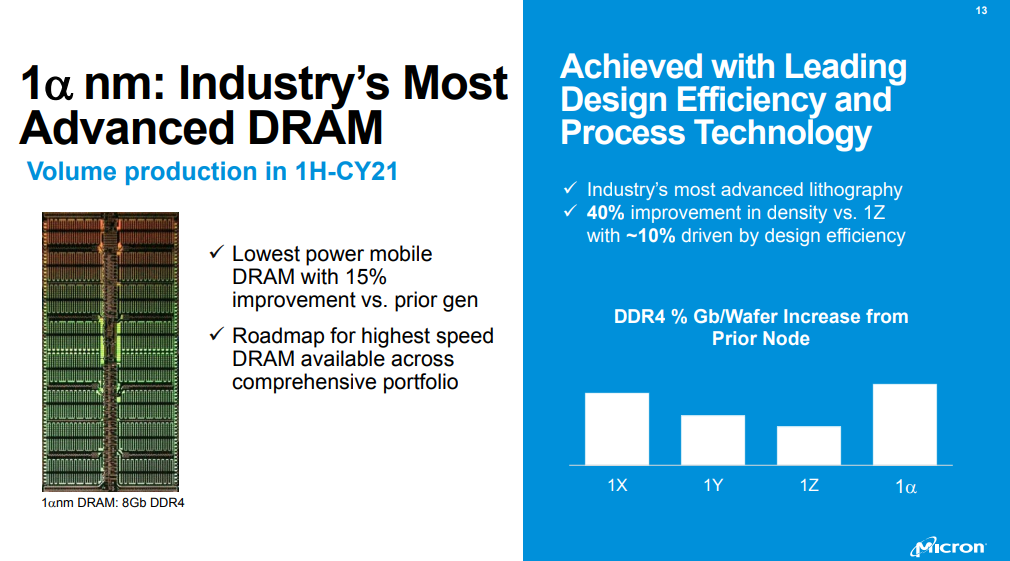

美光预计可能要到1δnm节点才会使用EUV设备,同时美光也在为导入EUV设备与ASML保持沟通,以及准备相关的研发和管理人才,会一直评估导入EUV设备的时间节点。

在渠道SSD市场,由于原厂供货策略影响下,渠道市场获得的NAND颗粒资源有限,截至本周,小幅上涨行情已经持续四周。

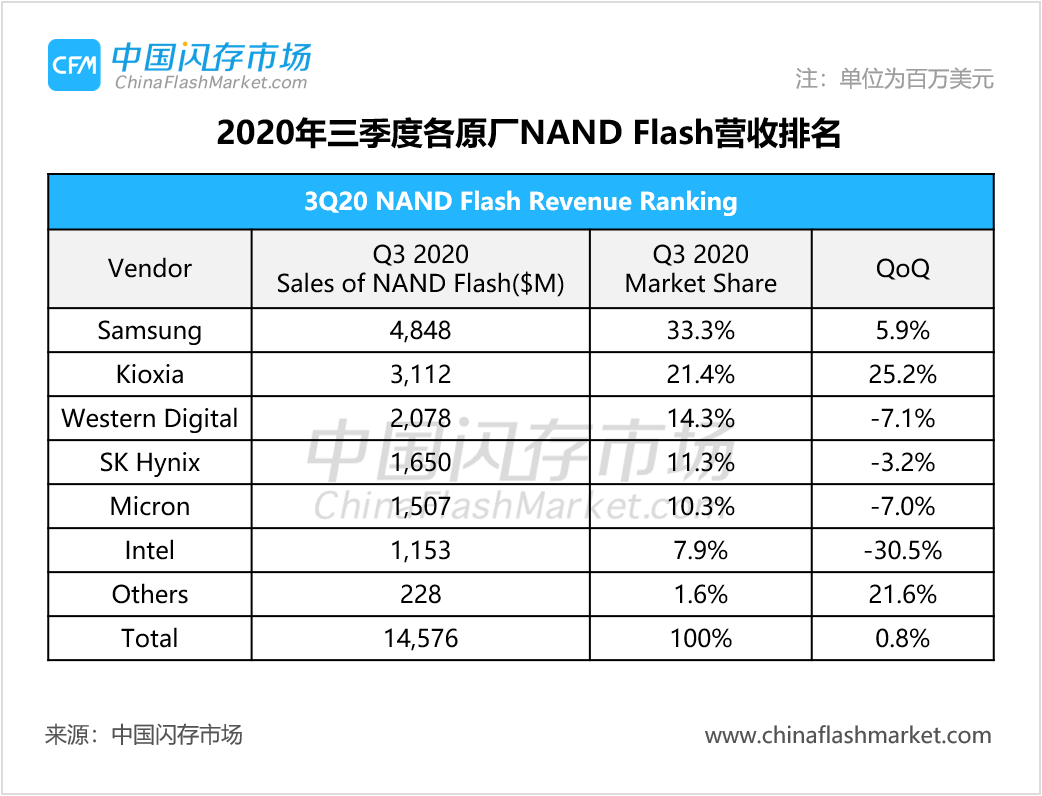

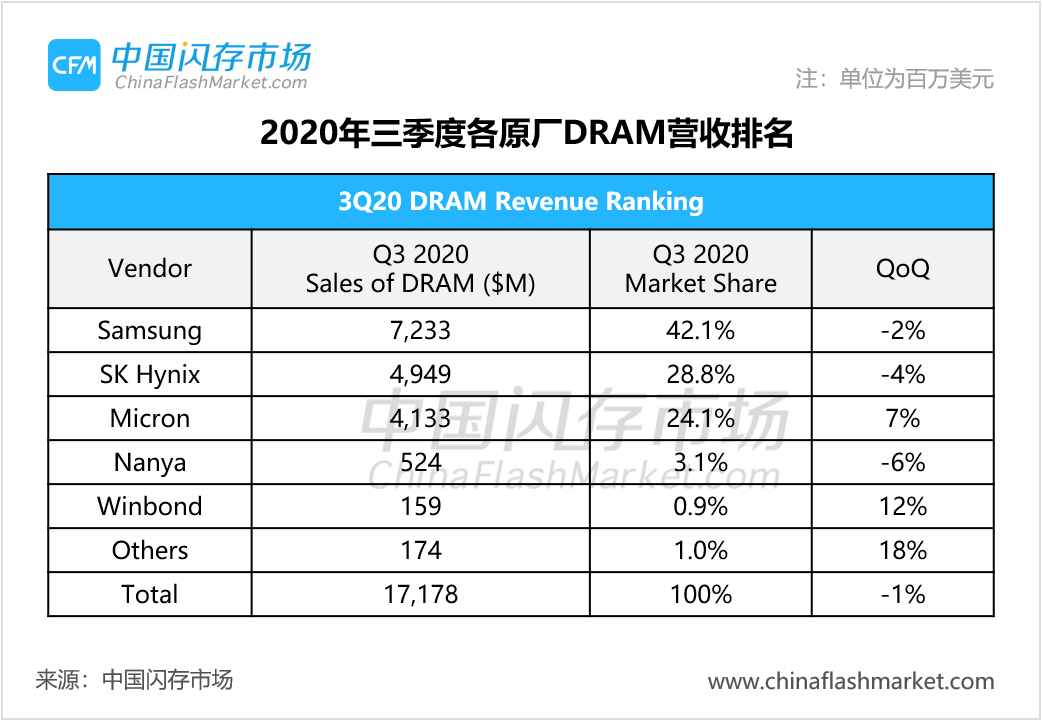

对于存储产业而言,2020年是不平凡的,上半年遭遇“疫情”和国际贸易战的冲击,下半年因晶圆代工产能紧缺而引发半导体芯片涨价潮,以及存储产业行情的剧烈波动。

本周(12月15日)SSD价格涨势已经蔓延至行业市场,而内存市场由于短时间内涨幅过快,后继乏力,价格近期有所回落。

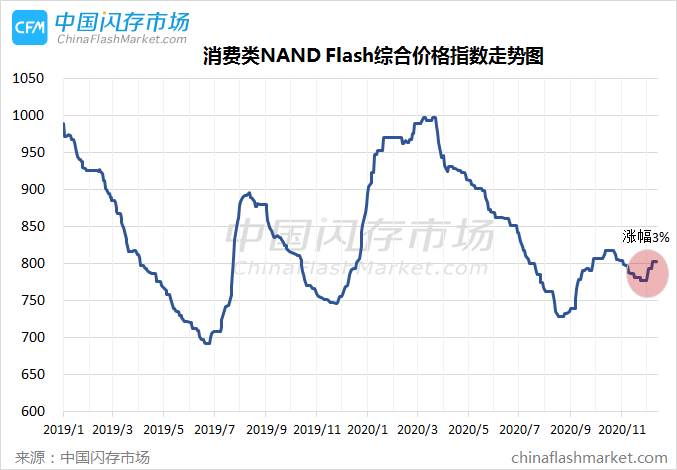

供应端风波不断,半导体芯片涨势已蔓延到了存储市场,据中国闪存市场ChinaFlashMarket报价显示,12月份消费类NAND Flash价格指数涨幅反弹已超3%。

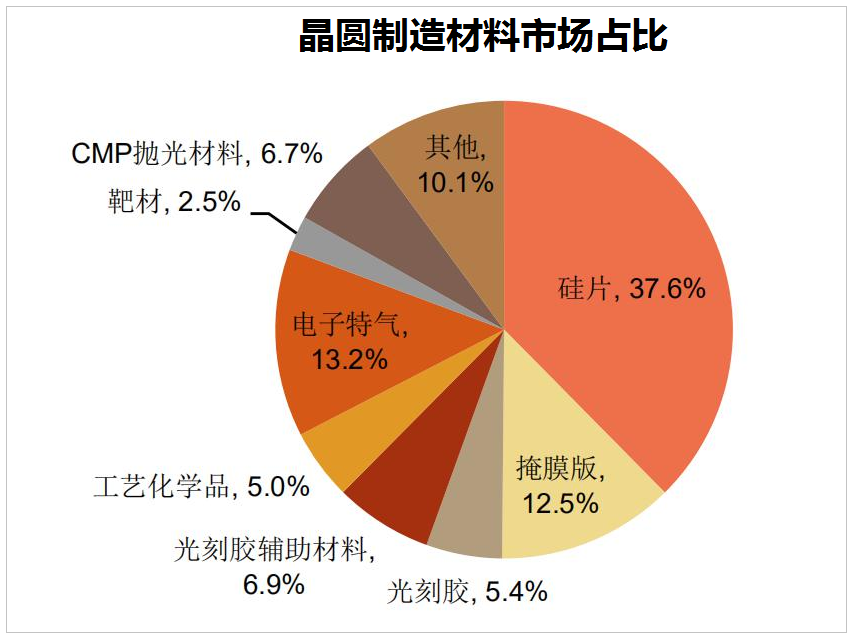

三星、铠侠新厂投产将推升硅晶圆出货的增加,甚至可能会导致硅晶圆供应紧张。但环球晶圆作为全球数一数二的硅晶圆供应商,2021年8、12英寸硅晶圆价格确定涨价,将使得存储芯片生产成本增加,对市场行情产生影响。

涨价、缺货风潮已经率先拉高了利基型DRAM和NOR Flash价格,加上近期SK海力士重庆封测厂韩籍员工新冠病毒核酸检测呈阳性导致产线停工、美光台湾桃园DRAM厂区停电,本周NAND和DRAM市场紧张氛围加剧。

SK海力士宣布,已开发出176层512Gb TLC 4D NAND,并已在上个月给主控厂商提供样品,稍晚些还将推出基于176层的1Tb容量4D NAND。

近期,半导体芯片涨价风不断蔓延,之前主要是8吋晶圆厂产能紧缺影响驱动IC、电源芯片等零组件短缺,如今涨价范围还在进一步扩大,不仅部分半导体原材料涨价,MLCC、芯片电阻、LCD驱动等产能也在吃紧或价格上调,就连NOR Flash、存储封测等周边存储产品报价也在上涨。

华为、小米等厂商入局进一步刺激产业创新,笔记本电脑市场似乎迎来了下一个“春天”,诺基亚在此时入局,不失为不错的选择。

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等 三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大