存储产业价格行情陷入两难的境遇,价格既无法持续上涨,也无法向下调整,以至于本周(11月3日)主流的SSD、DDR颗粒、内存条等产品行情维持稳定走势,价格未见明显大的变化。

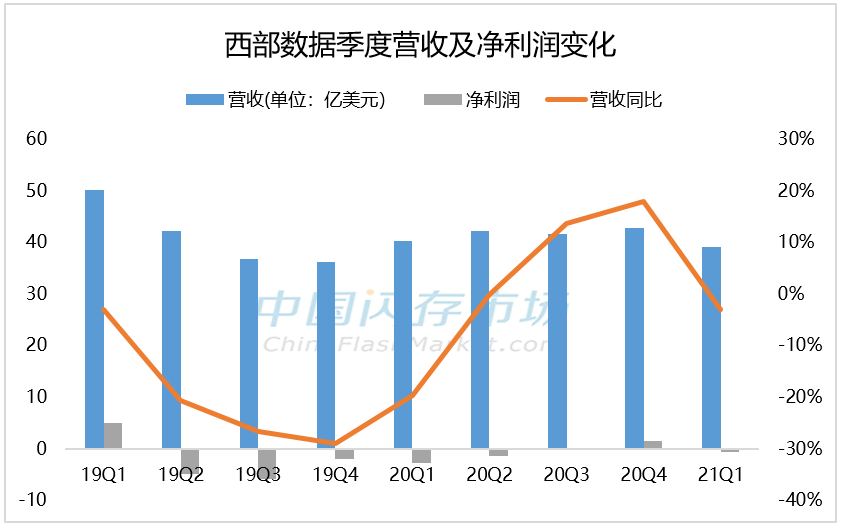

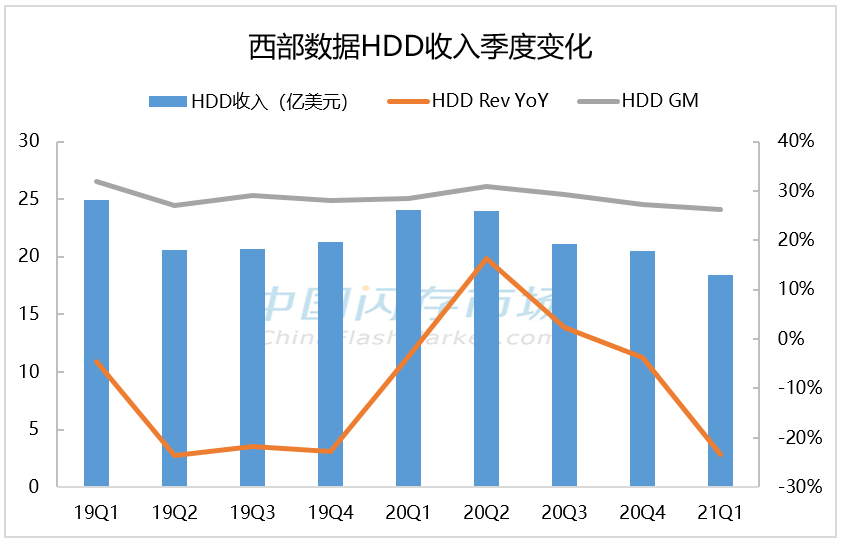

西部数据对于明年比较乐观,但短期不确定性仍存在,尤其是地缘政治的影响,预计下个季度来自华为的收入为零。数据中心需求下滑影响持续,预期在下个季度,HDD收入将会增长,Flash收入将会下降,同时四季度价格将发生下滑。

进入第四季度,数据中心市场需求持续疲软似乎已成为业界“共识”,再加上海外“疫情”再度袭来,第二波危机的到来,无疑给消费类终端市场需求又一冲击,也增加了Q4存储产业前行的负重。

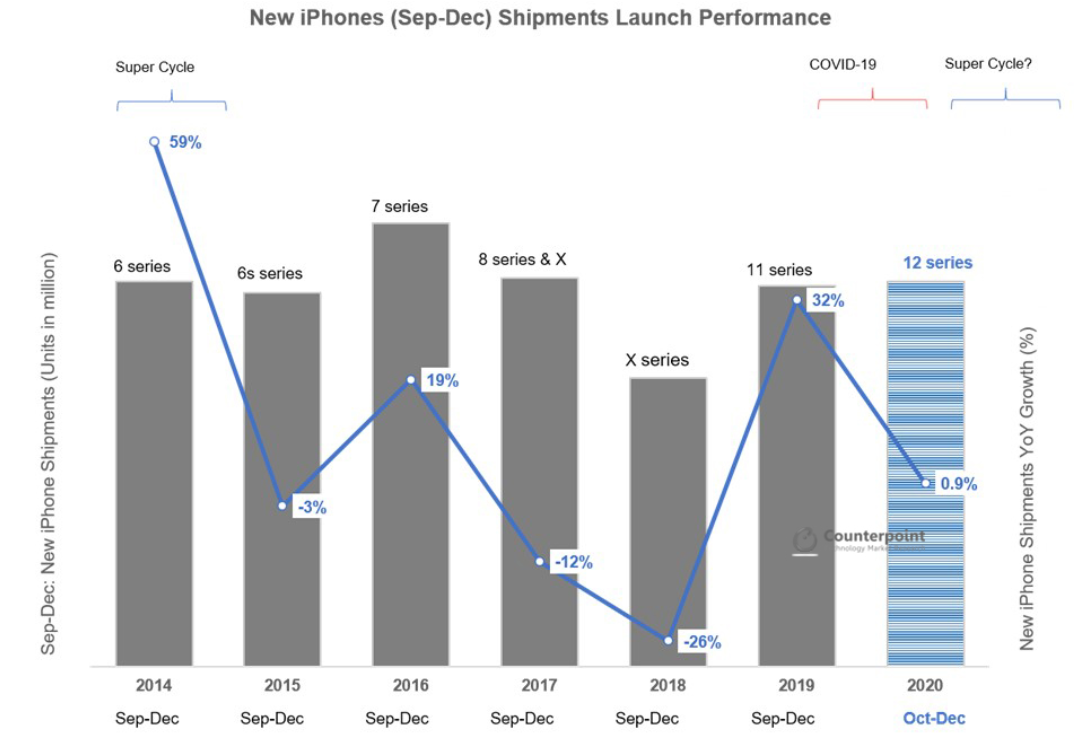

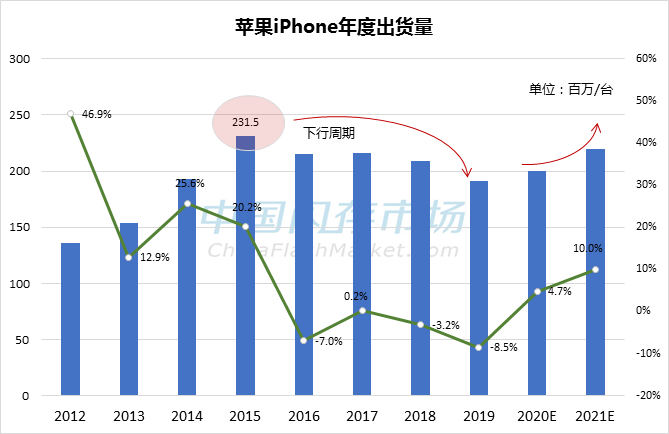

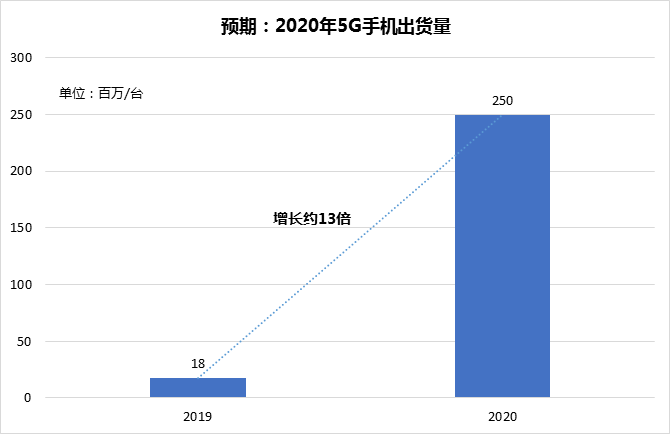

目前 iPhone的平均使用年限是5年。这意味着2020-2023年将会有大量用户迎来换机需求,在 iPhone 6 带来的销售高峰后,iPhone 12 极有可能为苹果手机带来下一个“黄金周期”。

进入第四季度,数据中心市场需求持续疲软的可能性增加,原本将迎来年底前的电商和购物狂欢节,然而“疫情”的威胁仍在,尤其是对消费者的购物需求影响较大,因此,原厂供货和价格策略的变化,成为影响行情走向的重要因素。

受疫情、国际贸易紧张等不确定因素影响,部分客户为确保货源稳定,开始提早下长单,尤其是8英寸晶圆产能,能见度已到2021年3、4月。

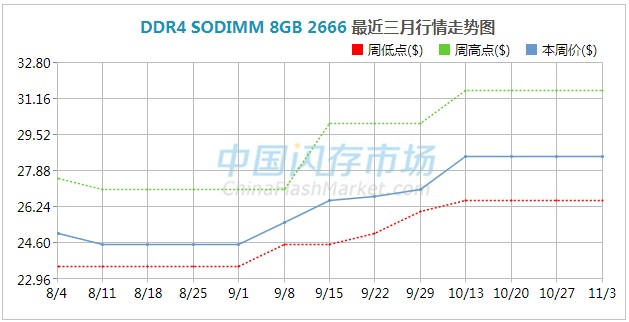

第三季度,在供需双方多重因素影响下,存储市场价格行情在9月反弹,且大部分产品价格涨幅已超过10%。进入第四季度,业内人士担忧,在国庆假期过后需求降温,存储市场价格行情将会发生变化。

英特尔为何频频放弃3D NAND的生产制造工厂?SK海力士收购基于英特尔原有技术的NAND工厂是否划算?其收购的意图又是怎样?

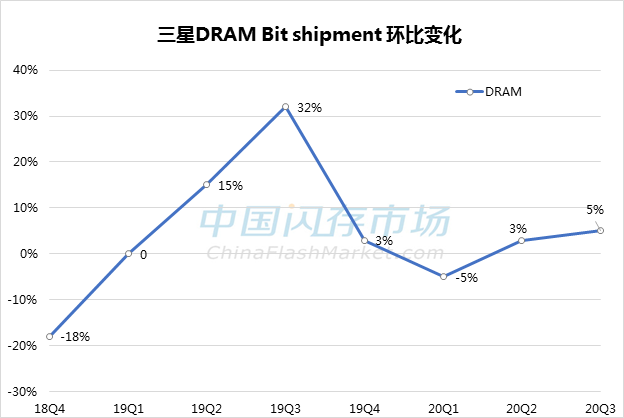

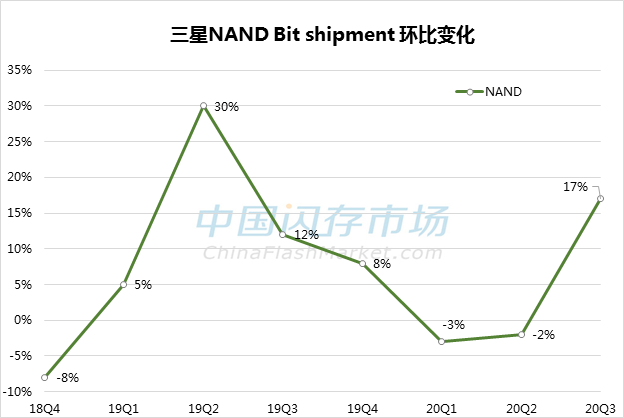

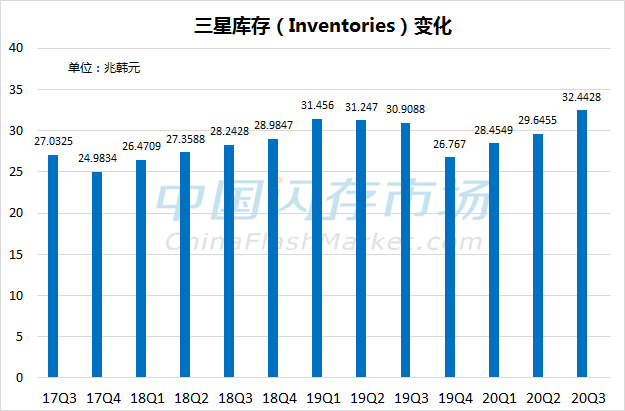

日前,在三星发布完2020年Q3业绩展望之后,掌门人李在镕随即离开韩国访问合作厂商,究竟是谁如此重要,令李在镕在新冠疫情还未完全控制的情况下就前往拜访?

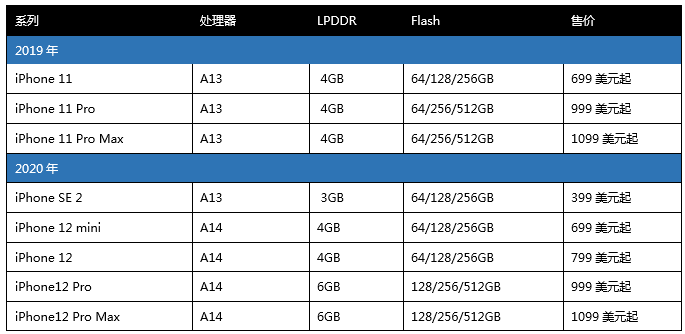

iPhone12仍无缘1TB容量,苹果iPhone存储配置已从手机标杆,沦为陪跑者?

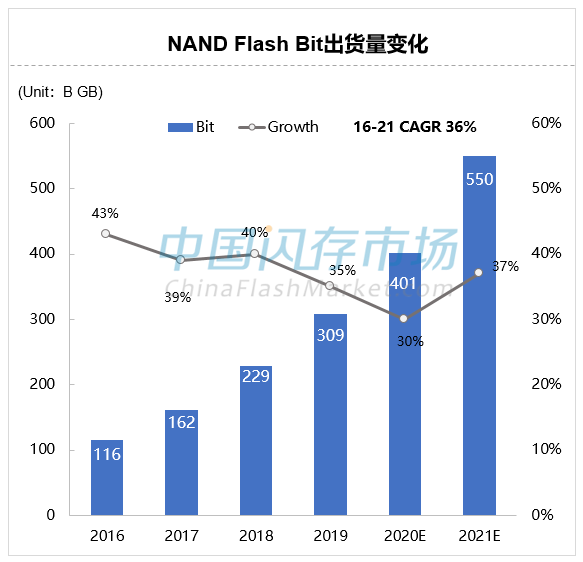

展望后市,2020下半年经济和终端需求不确定性因素产生的变数仍大,或将导致闪存、内存面临完全不同的境况。

9月份,在多重因素影响下,存储产品涨价明显,其中消费类NAND Flash综合价格指数累积涨幅已达10%,整体DRAM价格累积涨幅已超过5%,部分内存条产品价格涨幅甚至也已达到10%。

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压

CFM:存储成本飙升抑制终端需求,四季度消费级NAND行情恐承压

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌

受贸易市场流通货源积压且短期难以有效消化等影响,本周64GB eMMC价格再度走跌 CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等