虽受存储芯片市场拖累,但手机及OLED需求旺盛,带动三星三季度业绩回升

编辑:Lexi 发布:2019-10-31 14:02三星今日公布2019年第三季度业绩,数据显示三季度营收62万亿韩元(约533亿美元),同比减少5.28%,环比上升10.45%;营业利润7.78万亿韩元(约67亿美元),同比下滑55.72%,同比上升17.88%。

三季度利润较上年同期大幅下降,但较上季度环比有所改善,这是由于智能手机销售强劲和OLED屏幕利用率提高,但仍受到存储芯片市场持续疲软的拖累。存储业务有望在2020年恢复,但宏观经济不确定性仍然存在。此外,美元和欧元兑韩元均走强,对季度营业利润(主要是零部件业务)产生了约0.4万亿韩元的积极影响。

来源:三星,中国闪存市场ChinaFlashMarket

虽然宏观不确定性因素仍存在,但半导体需求将保持稳定

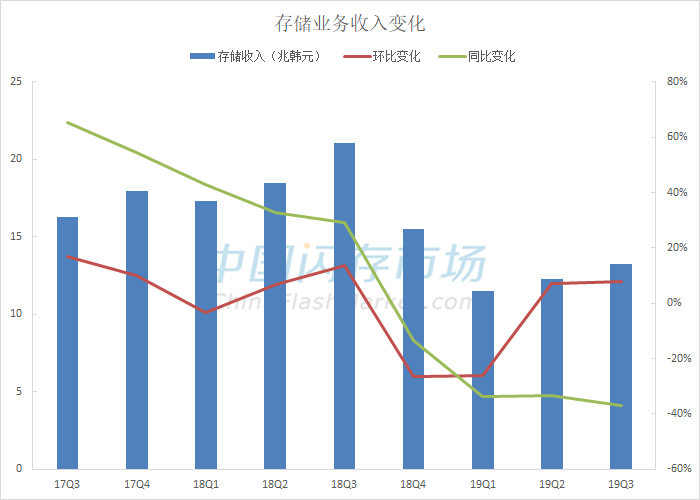

本季度半导体业务收入17.59万亿韩元(约151亿美元),同比下滑29%,环比上升9%;营业利润3.05万亿韩元(约26亿韩元),同比下滑71%,环比下滑10%。存储业务收入13.26万亿韩元(约114亿美元),同比下滑37%,环比上升8%。

来源:三星,中国闪存市场ChinaFlashMarket

对于NAND Flash,由于手机新品的不断上市、高容量手机存储的趋势持续、PC SSD采用率增加以及服务器客户扩展对高容量存储的需求,使得整体NAND Flash需求显示出强劲增长。

对于DRAM,由于销售旺季的到来,加上在关税或半导体材料出口限制等宏观经济因素影响下,客户补库存强劲,所有应用领域的DRAM需求都大幅增加。具体来看,在服务器方面,对大容量产品的需求持续上升;在PC方面,由于Windows 7服务终止使得更换系统所带动的DRAM需求在增长;在手机方面,目前8GB内存及以上的智能手机占比持续提高,内存需求增长。

展望四季度,NAND Flash方面,大容量Flash的需求将保持强劲,所有应用端的价格预计将反弹。DRAM方面,尽管近期客户的库存补充可能会产生一些影响,但总体需求会保持稳定,并呈现出一定的环比增长。具体来看,数据中心有望采用高容量和高性能SSD产品;随着新5G智能手机的推出,高容量产品的持续趋势有望帮助需求保持稳定;PC方面的总体需求将与第三季度相似。三星将专注于增强高端市场的竞争力,扩大服务器的大容量产品销售,预计在今年内过度到第六代V-NAND,以及积极响应对移动LPDDR5的早期需求,以增强技术领先地位和盈利能力。

对于LSI业务,由于对高分辨率图像传感器和旗舰智能手机的移动AP / PMIC / OLED DDI的需求增加,收益有所提高。三星率先将108M像素传感器商业化,从而增强了其技术领先地位。

对于晶圆代工业务,由于对基于EUV 7nm工艺和高分辨率图像传感器的移动AP的需求推动,收益较上一季度有所增长。特别是,公司完成了EUV 5nm工艺的流片,并获得了基于5nm消费产品的新订单。

手机销售强劲以及OLED产能利用率提高,带动三季度业绩增长

CE业务,三季度收入10.93万亿韩元,同比增长7%,环比增长1%;营业利润0.55万亿韩元,同比减少2%,环比减少23%。

IM业务,由于Galaxy Note 10和A系列的强劲销售提高了利润,5G产品供应范围扩大,三季度IM业务收入29.25万亿韩元,同比增长17%,环比增长13%;营业利润2.92万亿韩元,同比增长32%,环比增长87%。

DP业务,三季度收入9.26万亿韩元,同比减少8%,环比增长22%;营业利润1.17万亿韩元,同比增长6%,环比增长56%。手机OLED屏幕渗透率提高,带动产能利用率提高和成本持续降低,移动显示器业务有很大起色。但整个行业不断进行产能扩张,大型面板业务持续亏损。整体来看,尽管大型显示器业务表现疲弱,但由于中小型OLED面板的强劲销售,带动显示器收入环比增长。

Harman业务,三季度收入2.63万亿韩元,同比增长19%,环比增长5%;营业利润0.1万亿韩元,同比增长25%,环比增长11%。

尽管全球宏观经济的不确定性,三星将继续致力于投资,以满足中长期需求。展望未来,

- 在客户建立库存的背景下,存储芯片需求预计将比上季度略有增长。数据中心客户的需求前景有积极迹象,而5G智能手机的扩展预计将继续引领更高容量的趋势,三星计划根据市场情况灵活管理投资和产能运营,预计DRAM库存将在2020年上半年恢复正常;

- OLED可能会在第四季度表现一般,因为某些高端智能手机的需求会低于最初的预期,并且某些生产线的利用率降低以及成本增加,同时大型面板价格也可能继续下降;

- 旗舰机型的销量将从其上市后的峰值开始减弱,因此移动业务的第四季度收益将比上一季度下降。在年底的季节性需求的帮助下,消费电子部门的收入可能会增长。

- 系统LSI业务将推出差异化的5G系统产品和高分辨率图像传感器,而晶圆代工业务将寻求使客户群多样化并扩大5nm和7nm EUV工艺的生产。预计在第四季度将大量生产EUV 7nm产品,并为未来的增长建立4nm设计基础设施。

- 三星预计,到2020年,5G产品和可折叠设备的销售额将增长。预计逻辑芯片业务将扩大基于下一代极紫外光刻(EUV)的产品的量产,从而将加速增长。

.jpg)