进入二季度首周,存储市场依然笼罩在零部件短缺、渠道市场需求不佳阴霾下,加上此前行情上涨幅度过大,供需双方已经开始陷入“僵持”状态,本周SSD、嵌入式产品及内存产品报价均保持稳定。

然而,对于后续市况发展,闪存、内存恐大相径庭。首先,无论闪存还是内存产品,其应用市场均主要集中在智能手机、数据中心服务器及PC OEM等领域,所面临的市场需求状况几乎一致。

那么,问题的关键还集中在供应端。对于NAND Flash原厂,预计今年下半年将大规模量产100+层闪存芯片,近日美光也强调,从行业资本支出水平来看,中长期NAND Flash供应充足并超过需求。

具体来讲,在当前零部件短缺同时对存储成品及终端成品产能均造成限制前提下,后续Flash wafer市场资源将较为充足。然而,由于原厂更加注重大容量芯片产能提升,因此,部分小容量存储芯片产能可能还会相对紧缺,尤其是对于之前导入小容量存储产品的行业客户。因此,部分行业客户可能积极寻找替代资源。

在DRAM市场,即便当前高价已经开始影响客户拉货积极性,内存厂商开始用之前较低成本库存刺激需求,以获得健康资金流,近期市场已经进入横盘阶段。

然而长期来讲,随着厂商低成本库存消耗殆尽,加上原厂对DRAM市场态度坚挺。近日美光强调,公司供应受到限制,主要是库存非常少,尤其是DRAM,预计全年DRAM市场持续供不应求。因此预计,在此背景下,DRAM行情能够突破瓶颈实现继续上涨的观点有撑。当然,零部件短缺造成终端产能受限也是抑制内存市场需求不容忽视的关键因素。至于内存市场后续究竟将如何发展,还需密切关注市场动向。

本周SSD市场报价稳定

渠道市场SSD最新报价

行业市场SSD最新报价

本周嵌入式产品报价稳定

eMMC最新报价

eMCP最新报价

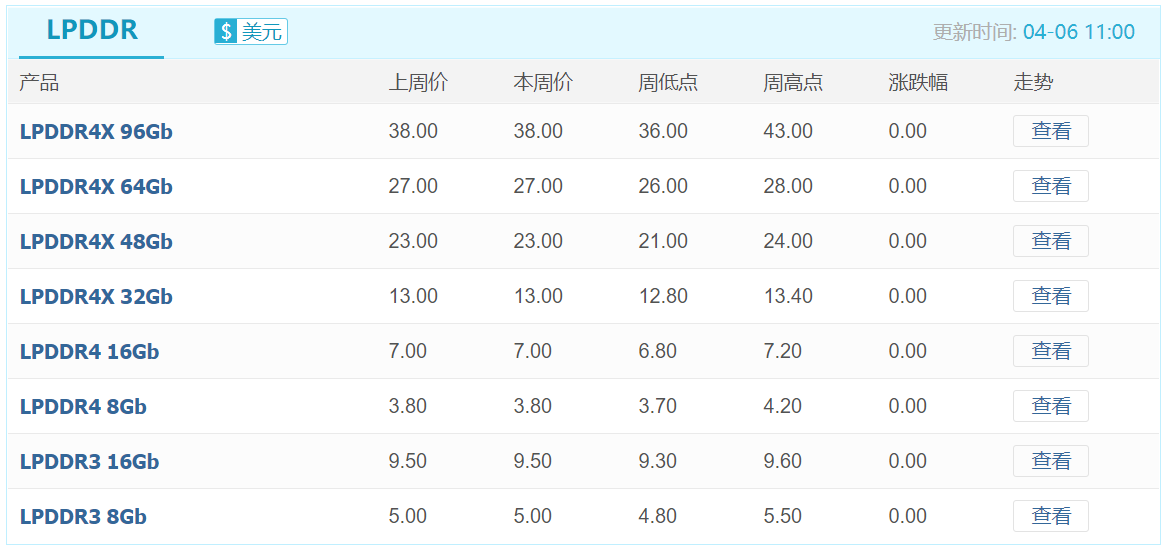

LPDDR最新报价

UFS最新报价

本周内存市场报价稳定

DDR颗粒最新报价

渠道市场内存条最新报价

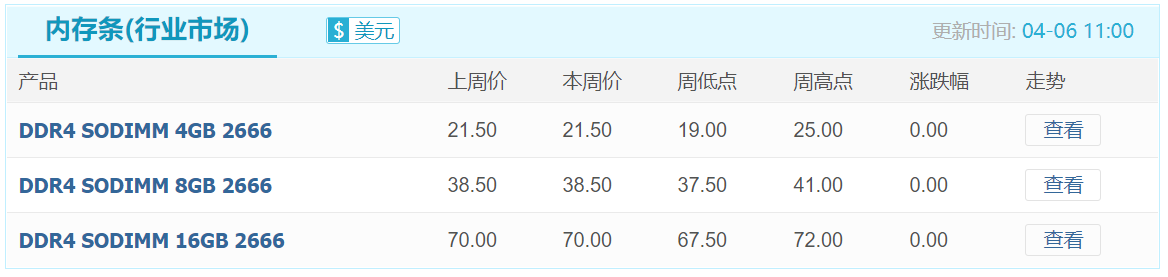

行业市场内存条最新报价

行业客户备货谨慎下采购意愿偏低,本周行业DDR4内存条价格跌幅进一步扩大!

行业客户备货谨慎下采购意愿偏低,本周行业DDR4内存条价格跌幅进一步扩大!

英伟达疯狂“抢产能”:采购承诺暴增5倍至千亿美元,存储与先进封装依旧不够用

英伟达疯狂“抢产能”:采购承诺暴增5倍至千亿美元,存储与先进封装依旧不够用 本周起新增LPDDR5X、行业8GB/16GB DDR5 SODIMM以及渠道8GB DDR5 UDIMM报价

本周起新增LPDDR5X、行业8GB/16GB DDR5 SODIMM以及渠道8GB DDR5 UDIMM报价