自2020年12以来,瑞萨、士兰微、光宝科技、富满电子、瑞能半导体、意法半导体等半导体企业陆续发布涨价通知,到目前为止大部分零组件供应紧缺的市况依然未见好转,而且电源管理IC、触控IC等交货周期甚至延长到2-3个月,零组件供应紧张的市况进一步恶化。

对于存储市场而言,不仅仅受半导体芯片持续缺货和涨价的影响,硅晶圆、封测等龙头企业陆续上调价格,再加上是存储产业链重要环节,无疑加剧了市场业内人士后续将持续缺货的心理,但存储市场涨价的行情背后,原厂策略的因素影响较大。

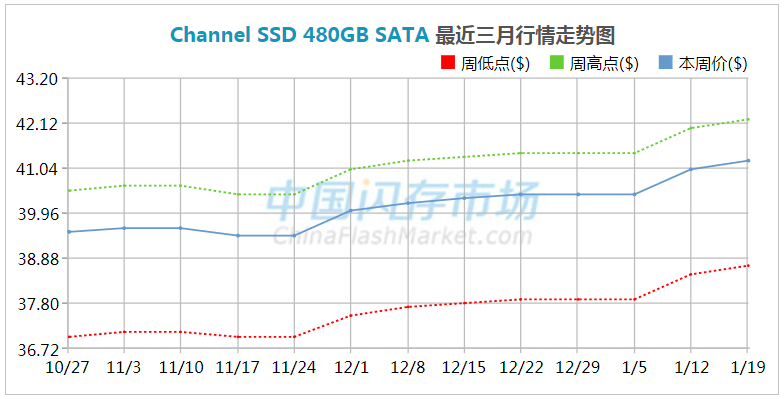

NAND Flash方面,随着3D技术的发展,原厂开始主推128层和176层3D NAND,相较于上一代技术在成本上更有优势,这导致96层/64层3D NAND资源减少,也影响到短期NAND Flash市场供应,再加上笔记本、信创应用等需求持续强劲,本周行业和渠道SSD价格再次双双上涨。

DRAM方面,因为三星、美光、SK海力士原厂整体产能有限,再加上新一代的1αnm技术还未大规模进入量产阶段。需求端,除了笔记本、信创PC等需求稳健,三星、小米、华为等均提前发布新手机,再加上服务器市场对DRAM需求也表现不错,使得整体DRAM市场一直处于供不应求的情况,行业和渠道内存条价格行情更是涨势不减。

在经历上个月的明显涨价后,2021年1月上旬存储市场行情依然保持稳中有张的走势,接下来的2月份因为中国农历春节假期而工作天数减少,再加上“疫情”反弹影响物流等紧张,短时间内供应紧张的事态无法缓解,因此2021年首季存储市场行情有望持续保持稳健的走势。

不过,到第二季度,原厂无论是NAND Flash还是DRAM产能,都将有一定程度的增加,供应紧缺的市况可得到缓解。需求端,笔记本市场有望持续保持稳健的需求,但手机市场因为各家手机品牌厂新机型提前发布,上市销售后热度将会有所降温,需求势必会有所下降。所以,服务器市场需求成为Q2存储市场行情的“救星”,到目前为止原厂还是非常看好服务器市场需求的。

消息称SK海力士大连二厂明年量产FG结构200+层QLC NAND

消息称SK海力士大连二厂明年量产FG结构200+层QLC NAND

1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%

1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7% 行业客户备货谨慎下采购意愿偏低,本周行业DDR4内存条价格跌幅进一步扩大!

行业客户备货谨慎下采购意愿偏低,本周行业DDR4内存条价格跌幅进一步扩大! 英伟达疯狂“抢产能”:采购承诺暴增5倍至千亿美元,存储与先进封装依旧不够用

英伟达疯狂“抢产能”:采购承诺暴增5倍至千亿美元,存储与先进封装依旧不够用