8月以来,在存储原厂放松供货策略下,加上市场需求低迷,存储行情下跌行情已经持续数周。来到9月,随着部分原厂财季结束,上游资源供应本周价格已经基本稳定。需求方面,渠道市场在经历了数周下调行情之后,市场销售稍有好转,另一方面,行业市场情况也稍有稳定。

整体来看,本周存储市场趋于稳定,然而在当前部分存储厂商库存充盈,部分终端客户长短料问题严重的背景下,后续现货市场行情发展还需密切关注供需变化。

渠道销售略有好转,然市场成交仍以价格为导向

随着开学季的到来,本周渠道市场销售表现已经略有好转,在海外市场,东南亚也开始好转,中东地区仍保持稳定。然而在供应端,各大厂商为了抢占市场份额,继续采取低价策略,因此,本周渠道SSD报价继续下调,但是与此前相比,降幅已经明显缩小。

渠道市场SSD最新报价

在内存市场,本周上游资源依旧稳定,然而市场整体信心仍旧不足,市场流通缓慢,下游厂商不敢开始大规模备货,在此情况下,内存条厂商只能继续坚持减少库存、加快周转的策略。

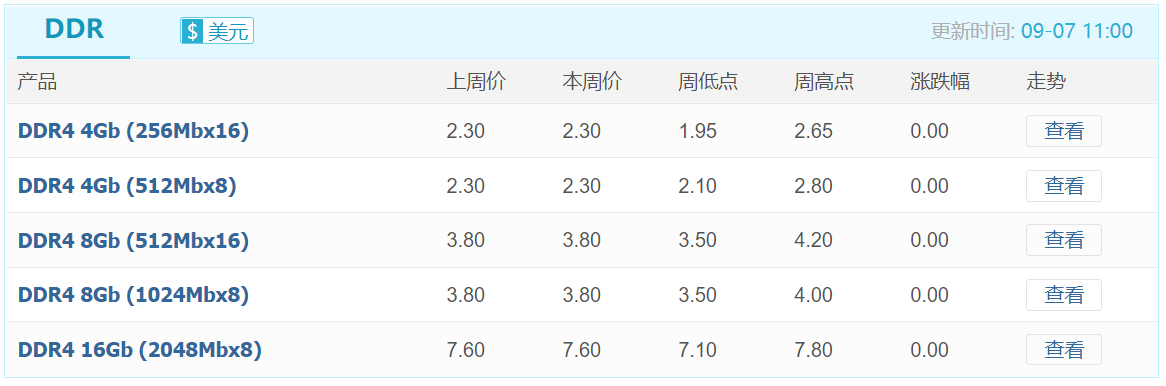

DDR颗粒最新报价

渠道市场内存条最新报价

行业市场需求不佳,整体表现平稳,本周报价保持不动

果不其然,上周在台积电宣布调涨晶圆代工价格之后,本周联电和包括三星在内的韩国晶圆代工企业均紧跟上调代工价格,全球零部件紧缺态势依旧严峻,东芝半导体部门董事表示,电源IC供不应求,短缺恐延续至明年9月。

在行业市场,零部件短缺带来的影响显著,已经使终端对存储产品需求造成了抑制。近期,行业市场虽略显好转,但是依旧低迷,在上游资源平稳的态势下,本周行业SSD和内存条报价均保持不动。

行业市场SSD最新报价

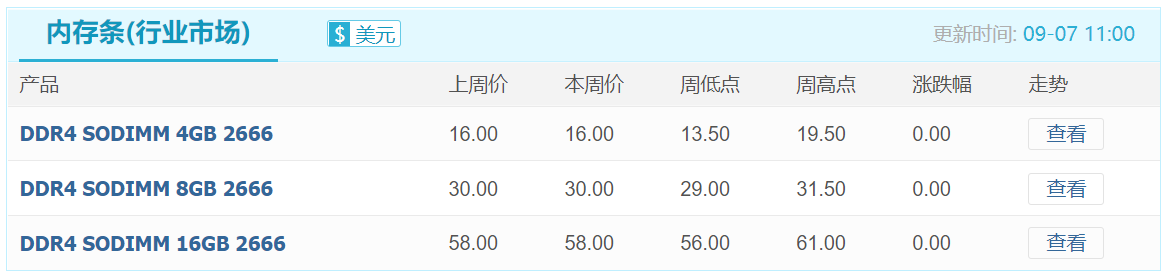

行业市场内存条最新报价

本周嵌入式产品在需求依旧低迷形势下,部分产品报价继续下调

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

阿里云加速变现:AI年化收入破358亿,自由现金流转负背后的“繁荣与隐忧”

阿里云加速变现:AI年化收入破358亿,自由现金流转负背后的“繁荣与隐忧”

本周渠道SSD及内存条价格普遍再度下调,受需求疲软拖累LPDDR4X由稳转跌!

本周渠道SSD及内存条价格普遍再度下调,受需求疲软拖累LPDDR4X由稳转跌! AI驱动下全球存储市场:嵌入式存储机遇与封装产业升级分析

AI驱动下全球存储市场:嵌入式存储机遇与封装产业升级分析