本周(801-805)对于NAND Flash现货部分,在苹果新品上市备货和Q3消费性电子产品旺季的氛围带动下,厂商纷纷看好市场,价格也随之走高,但由于市场需求仍然未有大的支持,价格在上扬几日之后价格开始下滑。本周上扬幅度微弱,涨幅在1%~8%,且主要体现在MLC型NAND 16Gb~64Gb容量产品上,SLC价格大部分成平稳走势,价格波动有限。

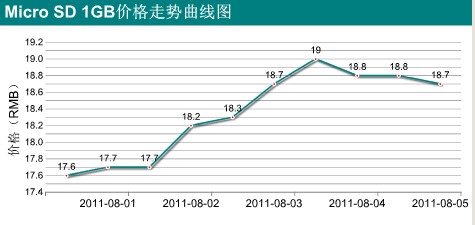

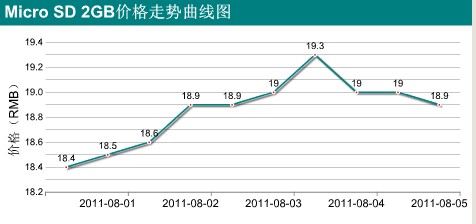

闪存卡方面,Micro SD卡的价格依然维持上周上扬走势,但周四价格开始下滑,跌幅较弱,从闪存市场报价显示,1GB~4GB价格成上扬走势,1GB、2GB本周最大涨幅分别达8%,4.9%,4GB在一直处于下滑走势以来,价格首次大幅上扬,上扬幅度达6.8%,8GB一直处于微幅下滑走势,市场需求表现比较集中,部分商家出货微增,整体成交量一般。

近期观察市场需求,PC产业依旧疲软,手机库存益趋严重,消费性电子产品需求似乎不如预期,整体而言,智能型手机、平板计算机相关需求相对较为强劲,但仍未达到商家们的预期。闪存卡和优盘,主要还是以系统厂需求为主,6、7月需求平平,目前客户也还在清库存阶段。

近期市场买气也表现平平,6、7月NAND Flash合约价很难达到共识,上游NAND Flash大厂有不肯接受下游厂的杀价幅度,下游一方面需求不明显,另一方面库存仍有压力,所以在交易方面很难达成一致,目前大部分厂商都在消化库存,而导致现在还处于消化库存的主因是市场需求未能如预期。

Q3需求仍在 然供需变量大 供需将维持平衡

NAND Flash产业的最大市场智能型手机和平板计算机需求较预期低迷,所以制造厂库存水位不断攀升,目前各厂商都在努力消化库存,需求也未有大的表现,所以价格没有多大的起色。

Q3是消费性电子产品销售旺季,各手机大厂也将纷纷推出新品抢市,再加上年终的感恩节、圣诞节等销售旺季,市场需求将逐渐好转,另外固态硬盘(SSD)也将因Ultrabook等计算机搭载,整体出货量将会维持增加趋势。供货方面,由于三星电子(Samsung Electronics)、海力士(Hynix)、东芝(Toshiba)等主要NAND Flash业者,下半年起将会扩大产量,并启动新产线增加供应量,从整体来看,市场供需的变量较大,需求见度不明,初步预估下半年供需将能维持平衡。