本周(704-708)现货NAND价格表现不大,大部分产品价格都保持稳定走势,价格未有大波动,仅少量产品价格微幅波动,平均波动在1%~2%。市场需求也略显清淡,买卖双方采购意愿不大,大部分商家都持观望态度。

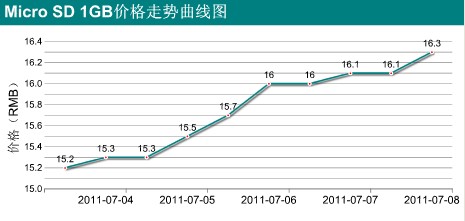

对于闪存卡方面, 据闪存市场报价数据显示,主流产品1GB、2GB价格持续走高,1GB本周上扬幅度高达7.2%,2GB涨幅略弱,涨幅在2.8左右。高容量4GB、8GB价格呈微幅下跌走势,市场需求表现一般,整体需求略显清淡,主要受到市场供货因素的影响,在加上部分需求的突出,主流产品价格被持续拉高,从整体市场交易来看,表现一般。

注:数据以每日开盘、收盘数据为参考对象

6月NAND Flash合约价买卖双方在议价方面很难达到共识,下游客户对于再买货的意愿都不高,导致买卖双方僵持,预计下一次报价要延期到7月中旬。此外,传出记忆卡报价有松动迹象,可能下一波将是记忆卡价格的修正,以加速NAND Flash产业落底,迎接第3季传统旺季,并让下游通路商更愿意回补库存。

买卖双方交易迟缓,一方面是NAND Flash市场库存受到之前日本311地震备货影响,目前库存仍高;另一方面,平板计算机买气不如预期、影响NAND Flash芯片需求,预计短期内NAND Flash合约价谈判都会维持这种马拉松局面,市场也在观察进入第3季末到第4季初后,供过于求状况可逐渐纾解。

进入第3季之后会有多款新智能型手机、平板计算机等机种问世,期望能刺激传统旺季,并延续至年终的圣诞节买气,以消化现在的高库存,但如果第3季传统旺季持续落空,上游NAND Flash供货商的新产能可能需要再重新调节扩充速度。

从本周各厂商公布的月营收报告来看,大多数商家营收表现不佳,但是依然对Q3抱有很大的期望。创见表示,6 月开始感受到下游需求逐步升温,让公司营收可较上月成长,而对于第3季传统旺季,预计下游客户可望逐步提升库存水位,预期7月产品出货量和营收可都稳健成长;群联表示,NAND Flash价格已逐渐落底,预计第3季NAND Flash报价走势稳健,但不太有涨价空间,还是会有传统旺季。威刚表示,尽管业界对于第三季预期多空不明,不过在终端市场库存逐渐去化,以及传统暑假、返校潮等旺季效益发酵,预料第三季下半需求将逐渐好转。