二季度以来,全球经济在俄乌冲突、疫情重燃等一系列黑天鹅事件冲击下下行风险加剧,通胀、债务、裁员等词汇频繁出现,不断强化着人们的危机意识。消费者信心指数表明,当前越来越多的人倾向于收缩开支、储备资金减少非必需花销。

在此宏观背景下,近期智能手机、PC产业链下调出货预期,上游芯片供应商削减订单的消息更是不绝于耳。在行业处于低迷态势之际,下半年存储产业将走向何方?值此Q2、Q3季度更迭之际,CFM闪存市场结合当前产业链现状进行汇总分析,供读者参考!

【需求端】

高库存、低需求阻碍市场流通,消费类市场表现乏力,服务器市场恐也独木难支,Q3存储行情大跌已成定局!

➢ 需求疲软,高库存压力充斥存储产业链上下游,清库存为当务之急,现货市场已经开启跌势!

作为对市场风向更为敏感的现货市场,2022年一季度存储行情在铠侠与西部数据工厂原材料污染事件以及DRAM原厂部分产品供应趋紧的带动下引发了一小波上涨行情。但是好景不长,对于现货存储业者而言,Q2本就是传统淡季,加上去年开始,在部分零部件短缺造成全球供应链失衡的环境下,无论是代理商、渠道商、品牌模组厂还是终端客户均累积了大量的库存。

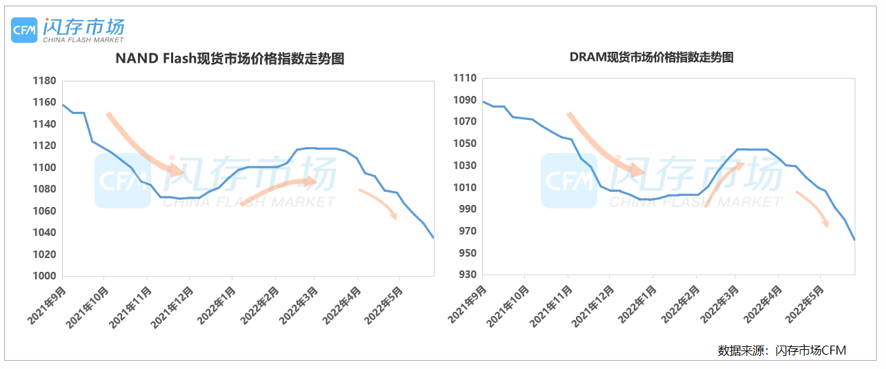

在宏观经济低迷态势下,上半年618电商大促也未能挽回颓势,因此维持健康流速、去库存化是当前产业链各环节厂商面临的首要问题。可以看到,进入二季度后,NAND Flash和DRAM现货市场价格指数均急转直下。

➢ 高库存、低需求阻碍市场流通,CFM预计Q3 PC、mobile市场存储行情跌幅或扩大至15%

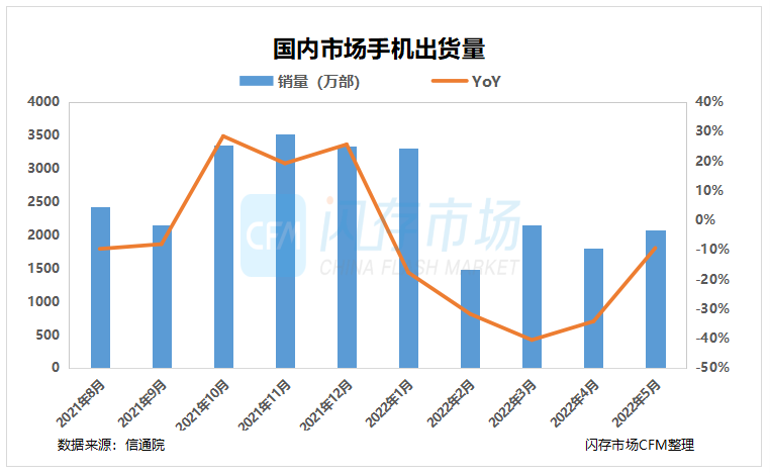

由于消费力下滑和通胀恶化,二季度以来,以PC、智能手机为代表的消费类应用需求杂音频传。当前几大主流智能手机品牌的出货量预期均进行了下调。从销量上看,信通院数据表明,2022年4月国内市场手机出货量1807.9万部,同比下降34.2%;5月国内市场手机出货量2080.5万部,同比下降9.4%。尤其国产手机品牌出货量下滑更是严重。

PC产业链也不容乐观,宏碁董事长陈俊圣近期表示,个人计算机市场已经转为供大于求;天风国际证券分析师郭明錤预估,消费类笔记本电脑订单下调幅度较为明显,而商用笔记本电脑贡献力道也有可能因经济衰退减弱,今年恐难达成市场所共识的全球笔记本电脑出货量2.2亿台。

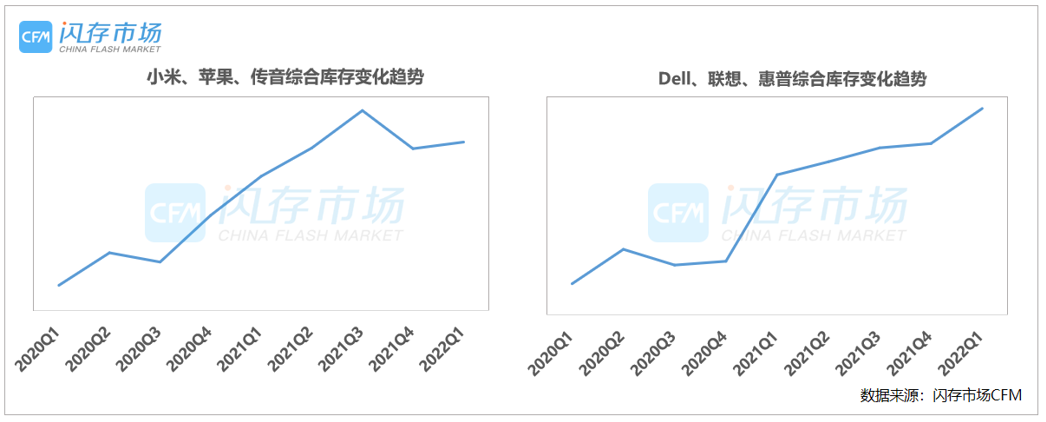

另一方面,终端高库存也是导致消费类电子产业链需求低迷的重要原因。根据CFM闪存市场统计,自去年以来,PC、mobile厂商的库存水平均处于高位水平。如此高库存水位下势必影响终端对上游零部件的需求。供应链消息表明,曾经一度供不应求的DDR5、GPU、电源管理芯片、驱动IC、模拟芯片和Nor Flash近期市场需求也逐渐趋缓,部分产品价格开始转跌。即便晶圆代工环节近期也出现了客户需求松动的现象。

在此背景之下,存储设备作为供应链中供应相对充足的零部件,二季度时部分应用领域价格已经出现下调。美光首席商务官萨达纳在7月1日公布第三季度财报业绩说明会后表示,受大陆地区疫情封控影响,美光大陆业务第四财季(2022年6-8月)的营收估计将大减30%,影响到总营收将减少10%左右。对于第四财季(约6-8月)的业绩指引,远低于分析师所估的91.4亿美元,只有72亿美元。可以看到,截至目前,市场并不看好三季度需求复苏,Q3行情继续下跌,CFM闪存市场预计Q3 mobile和PC领域降价幅度将超10%,预计可能达到15%。

➢ 英特尔服务器芯片延期以及国内云服务业务收缩,部分厂商需求降幅达50%,CFM预计Q3服务器市场价格降幅将达8%左右

近两年,随着全球数字化进程加快以及远程在线需求的增加,服务器市场成为存储原厂业绩增长的坚实后盾。尤其是在消费类市场出现杂音时,服务器市场则充当了原厂与终端价格谈判的“有力抓手”。

然而,近期英特尔下一代Xeon服务器芯片Sapphire Rapids将会延期至2023年二季度上市的消息引发了市场全面关注。业内人士分析,Sapphire Rapids出货延期将不利于英特尔与其服务器供应链的营运动能。此外,在经济衰退期间,当Sapphire Rapids开始大规模出货时需求是否仍然存在还不得而知。

市场需求方面同样不尽人意。国内市场方面,在如今经济增长减速压力下,运营商服务器采集落地并不理想。加上国内云服务厂商在宏观经济低迷以及监管趋严的大环境下,整体业务也呈现了收缩之势,市场消息表明,今年百度、阿里和腾讯三大互联网厂商均下调了服务器采购规模,部分厂商需求降幅达50%。

相对来讲,北美数据中心市场更加稳定有撑。公开信息显示,今年四大云端巨头亚马逊、谷歌、Meta和微软预计将在全球30个新地区建设数据中心。然而,在如今存储产业处于供过于求的下行周期时,部分企业担心跌价周期下造成库存减值,因此延缓采购,即便有订单释出,但是也只能接受降价成交。

综上所述,在企业投资趋缓以及英特尔服务器延迟上市的叠加作用下,服务器市场也难消化消费类市场的多余产能,Q3行情下行已成定势,CFM闪存市场预计Q3服务器市场降幅应达8%左右。

【供应端】

低迷行情下,存储原厂投资扩产脚步并未停歇,“逆周期”操作或再现江湖,下半年市场将进入以价换量争夺战!

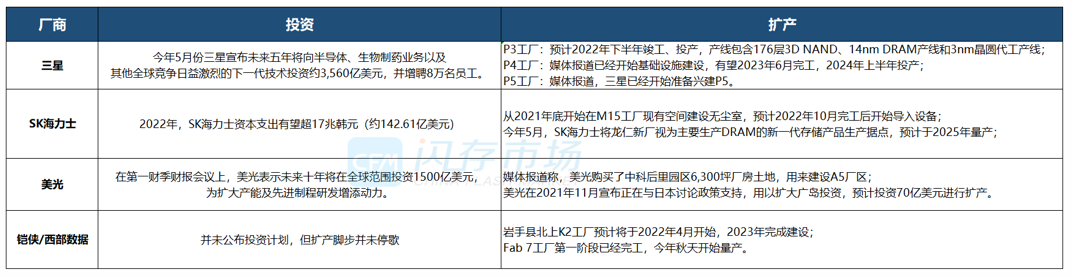

存储产业作为供应和需求不断博弈的强周期性行业,惨淡市况下,NAND Flash和DRAM价格持续下滑。然而,如此态势之下,各大原厂也并未放慢投资扩产的脚步。

今年上半年,三星、美光、SK海力士相继宣布各自的投资计划,其中三星和SK海力士的投资额度相较之前均有较大提升。在扩产方面更是脚步不停,几大原厂均在积极推动新厂区建设。

另一方面,近期有消息称部分原厂或将采取减产收缩产能的方法应对低迷市况,然而,业内人士分析,原厂大幅减产将带来高昂的成本压力,从实际利益出发,这是不能接受的,综合分析下,当前唯有保住市场份额才是各大原厂的当务之急。

如此情况下,CFM闪存市场分析,下半年原厂极有可能再次祭出“反周期”操作,加大产出力度,继续以价换量。可以想象,今年下半年的存储市场又将迎来一场“血雨腥风”,也有可能带来产业格局的变迁,然而,对于久经沙场的存储厂商来讲,自然深知唯有雄厚的技术和资产实力才是保持自身地位的有力保证,后续行情发展将如何演变,让我们密切关注!

| 存储原厂 |

| 三星电子 | 74400 | KRW | +0.13% |

| SK海力士 | 174000 | KRW | +0.17% |

| 美光科技 | 96.240 | USD | +0.70% |

| 英特尔 | 22.040 | USD | +9.49% |

| 西部数据 | 65.590 | USD | +4.06% |

| 南亚科 | 51.6 | TWD | -2.09% |

| 华邦电子 | 23.7 | TWD | -1.46% |

| 主控厂商 |

| 群联电子 | 521 | TWD | -2.07% |

| 慧荣科技 | 63.570 | USD | +1.00% |

| 美满科技 | 76.240 | USD | +9.16% |

| 点序 | 62.5 | TWD | 0% |

| 国科微 | 44.58 | CNY | -4.56% |

| 品牌/模组 |

| 江波龙 | 69.29 | CNY | -5.60% |

| 希捷科技 | 99.550 | USD | +2.06% |

| 宜鼎国际 | 295.5 | TWD | +0.68% |

| 创见资讯 | 103 | TWD | -0.48% |

| 威刚科技 | 93.2 | TWD | -1.48% |

| 世迈科技 | 20.720 | USD | +1.12% |

| 朗科科技 | 16.40 | CNY | -4.98% |

| 佰维存储 | 43.08 | CNY | -4.69% |

| 德明利 | 70.04 | CNY | -7.05% |

| 大为股份 | 9.24 | CNY | -1.18% |

| 封测厂商 |

| 华泰电子 | 41.6 | TWD | -0.83% |

| 力成 | 145 | TWD | -0.34% |

| 长电科技 | 31.03 | CNY | -4.96% |

| 日月光 | 153 | TWD | -0.33% |

| 通富微电 | 18.99 | CNY | -4.57% |

| 华天科技 | 7.78 | CNY | -2.38% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2