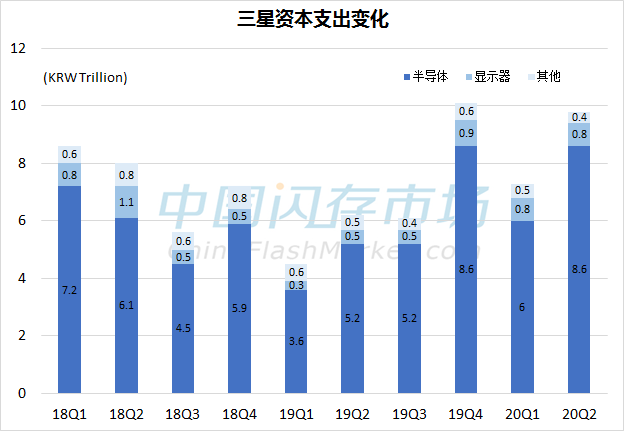

近日,三星发布了第二季度财报,净利润5.56兆韩元(约47亿美元),同比增长7.3%,环比增长13.9%。值得注意的是,三星在第二季度的资本支出为9.8兆韩元(约82亿美元),相较于2019年同期,资本支出同比增长了58%。

经历2019年减产后,2020年不惧“疫情”影响,三星重启扩产计划

2019上半年不仅NAND Flash价格下滑,DRAM价格下滑的速度也超乎市场预期,再加上市场需求疲软,三星、美光、SK海力士净利润大跌,西部数据、铠侠更是亏损严重,迫使大部分原厂减少投资,或减少NAND Flash和DRAM产出。

当时,三星虽然未公开宣布减产计划,但是2019上半年资本支出10.7兆韩元,同比减少了36%,SK海力士将减少NAND Flash晶圆的投产规模从之前的10%上调至15%以上,美光NAND Flash晶圆产出减少比例也从原来的5%提高到了10%,以及削减2020年资本支出金额。

来源:三星,中国闪存市场ChinaFlashMarket

2020上半年“疫情”全球影响,三星却频频宣布扩产项目,使得Q2资本支出同比增长58%,其中半导体支出为8.6兆韩元,显示面板支出为0.8兆韩元,可以看出三星资金主要是用于半导体领域,主要是先进工艺技术升级和研发,以及对新厂设备和新建工厂投资,在提高当前产能的同时,也确保在未来几年内持续保持较高的生产能力。

三星2020上半年大手笔投资两大生产基地,2021年产能将明显增加

2020年3月三星于2018年开始新建的中国西安二期1阶段项目正式投产,预计将在Q3实现满产,正在建设的二期第二阶段项目预计将在2021年下半年实现量产,主要是投产三星先进的3D V-NAND,用于满足中国市场在“疫情”过后经济复苏的需求增长,以及全球不断增长的需求。

三星不仅加快建设中国西安生产基地,韩国平泽生产基地也在扩大规模,除了平泽兴建存储器工厂(P1)已投产先进NAND Flash和DRAM,于2018年投资建设的P2工厂也将在2020年进行设备投资后,生产第二代(1ynm)和第三代(1znm)10nm级DRAM,也包括建设极紫外光刻(EUV)生产线。同时,三星还投资了8兆韩元在5月开工建设NAND Flash产线,计划2021下半年开始量产先进的V-NAND芯片,以满足不断增长的数据中心和智能手机存储需求。

此外,有消息称,三星准备在平泽市建设P3工厂,计划在9月开始建设,据悉该工厂的生产制造规模要比P2工厂更大,预计P3工厂将在2021年Q3竣工,年底开始投入生产,具体投产计划尚未确定,需根据市场需求变化而决定。

三星除了在平泽生产基地扩大NAND Flash和DRAM生产外,也在扩大晶圆代工生产,三星不仅在韩国华城增加新的EUV专用生产线,计划在下半年批量生产5nm EUV工艺,平泽新的代工生产线也已于5月开建,预计将于2021年下半年全面投入生产,专注于基于EUV的5nm及以下工艺技术。

5G手机和服务器市场未来前景可观,是三星扩大投资的最大动力

三星在第二季度财报中表示,2020下半年在5G手机新机上市驱动下,DRAM的总体需求有望回升,同时也将推动NAND Flash的需求增长。在线上游戏、在线服务的增加下,服务器需求强劲的可能性仍存在,将可望对高性能DRAM和大容量SSD保持强劲需求。PC市场需求疲软,预计对客户端SSD、DRAM需求量将下降,但是随着容量配置增加,需求有可能恢复。

此外,中国大陆市场疫情基本稳定,以及经济逐步恢复,再加上华为、小米、OPPO等不断扩大5G手机销售的规模,以及阿里云宣布位于南通、杭州和乌兰察布的三座超级数据中心正式落成,将新增超百万台服务器,三星中国西安二期1阶段新工厂增加的NAND Flash产能不仅可满足中国市场需求,也可灵活配合全球市场供应。

不过,三星也强调,仍需密切观察贸易争端问题,导致的服务器客户对高容量DRAM的采用率变化,以及经济造成的不确定性因素影响。

从长远来看,2020年全球智能型手机虽然遭遇销售挑战,全年出货将下滑12%至12亿部左右,但有5G手机需求带动,而且预估全球智能型手机在2021年有望恢复成长动力。服务器市场,2020下半年客户可能会出现短期的库存调整,但在新基建、5G建设、人工智能、物联网等技术带动下,未来前景持续可观。

来源:公开信息

据Dell'Oro Group公开数据称,包括服务器和其他数据中心基础设施设备在内的数据中心资本支出,预计在未来5年将以6%的年复合增长率增长,并增至超过2000亿美元。另有市场数据称,近3年内美国无线运营商资本支出持续保持高增长,2021年的总资本支出将达到350亿美元,到2022年这一数字将增长6%,达到370亿美元。

三星中国西安二期2阶段工厂、平泽P2、P3工厂将会陆续在2021年或2022年投产,也是主要看好未来存储产业发展前景,5G手机快速成长,对高容量Mobile DRAM和嵌入式UFS/eMMC需求量增加,以及看好未来几年里服务器对高性能DRAM和大容量SSD可望维持强劲的需求。

反之,若2021年经济依然受“疫情”的影响,贸易争端等问题未解决,以及终端需求复苏的进度不如预期。那么,三星增加的NAND FLash和DRAM产能,对市场供需将造成较大影响。

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!