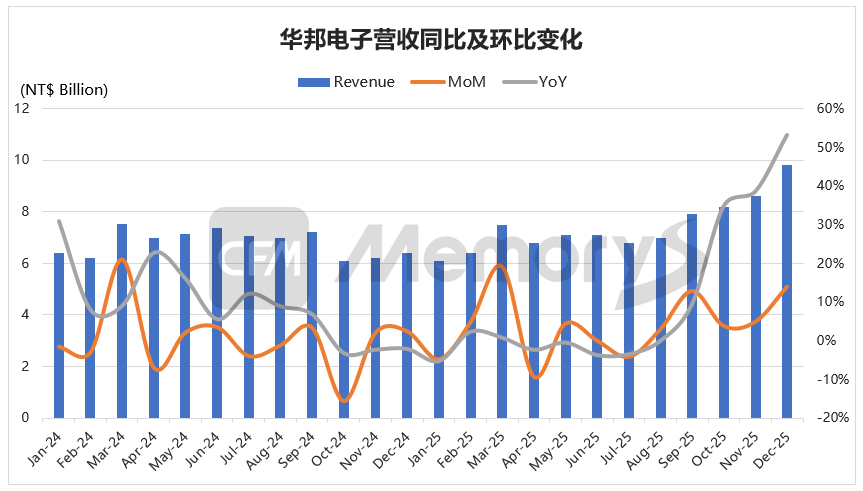

华邦电子公布2025年12月营收97.7亿元(新台币,下同),环比增长13.22%,同比增长53.33%,创历史新高;第四季营收266.25亿元,环比增长22.3%,同比增长42.44%;累计2025全年营收894.06亿元,同比增长9.55%,单季及全年均创下历年第三高纪录。

华邦电子2025年第四季部份市场热门产品合约价涨幅已达四成,且客户端反应持续正向,华邦电子持续上修对今年整体营运成长的内部评估。市场预期,今年第一季在供需结构持续吃紧下,价格有机会出现更明显的上调幅度。

AMD宣布,将扩大与微软在人工智能和云计算领域的长期战略合作伙伴关系。AMD 将从今年下半年开始向包括微软在内的主要客户供应 Helios 处理器。Helios是一个服务器系统,它将人工智能计算半导体、服务器CPU、网络设备和人工智能软件集成到一个单元中。微软计划利用该系统运行其自身的人工智能服务以及面向企业客户的人工智能服务。

7月21日盘中,存储芯片股表现活跃全线走高,截至发稿,江波龙涨超11%,佰维存储涨超9%,德明利涨超5%,大普微涨超12%,联芸科技涨超9%。

据韩国海关数据显示,7月1-20日,韩国出口额达549.33亿美元,同比增长52.3%,创下历年7月前20日的历史最高纪录。按产品来看,韩国半导体出口同比增长180.6%,达到221.13亿美元,占总出口的40.3%,而去年同期的占比为21.9%。

据外媒援引多位消息人士报道,谷歌正在开发一款内部代号为“Frozen v2”的人工智能芯片,目标是在2028年之前将其部署到服务器中。Frozen v2 的开发独立于谷歌开发并发布的张量处理单元 (TPU)。虽然现有的 TPU 能够像 NVIDIA 的图形处理单元 (GPU) 一样处理各种 AI 模型,但 Frozen v2 使用的是 Gemini 的数据处理方法,并且一些权重会被预先嵌入到芯片中。

Gartner最新数据显示,预计全球终端用户 2026 年将在 AI 模型和平台上支出 642.52 亿美元,同比去年增长 63.4%,其中生成式 AI 模型投资增幅达 117%、AI 平台支出则增长 36.9%。

存储芯片概念探底回升,截至发稿,江波龙涨超6%,佰维存储涨超5%,联芸科技涨近6%,大普微涨近2%,德明利涨超1%,

据外媒援引政府消息人士报道,美国政府正在考虑运用采购法规限制与使用中国人工智能模型的美国公司签订合同,甚至可能将这些公司列入实体清单。报道称,如果被列入实体清单,美国公司需要事先获得当局授权才能使用中国人工智能技术,这将有效地阻止美国公司获取中国技术。

东芯股份披露2026年半年度业绩预告,报告期营业收入预计为14.9亿元至15.3亿元,同比增加334.41%至346.07%;归属于母公司所有者的净利润预计为6.4亿元至6.8亿元,与上年同期相比,同比扭亏为盈;扣除非经常性损益后的净利润预计为6.3亿元至6.7亿元,与上年同期相比,同比扭亏为盈。业绩变化主要受益于AI算力需求持续爆发及国内利基型存储技术竞争力的增强,海外存储原厂加速退出利基型市场,供给端收缩态势明显。与此同时,网络通信、工业控制、汽车电子等下游应用需求稳步复苏,利基型存储芯片供需缺口持续扩大。

据外媒报道,英特尔已向其数据中心部门的员工通报了新一轮裁员计划。这是继 2024 年和 2025 年大规模裁员之后,英特尔的又一次人员削减。目前尚不清楚本轮裁员将波及多少个岗位,但英特尔表示裁员不会影响其产品承诺或产品路线图。

三星电子表示,将设立一个机器人部门 RX(Robotics eXperience),直接向首席执行官汇报,以加速该领域的研发和商业化,将机器人技术打造为增长引擎。RX 部门将负责中长期机器人战略、核心技术开发和业务执行,同时扩大在国内和海外的研究能力。

英特尔美国当地时间 20 日宣布,计划在 2026 年 8~9 月为部分至强 6700P "Granite Rapids SP" 处理器解锁对 8000MT/s 数据传输速率 DDR5 RDIMM 内存的支持。该系列处理器当前支持 6400MT/s 的 DDR5 RDIMM。此次“OTA 更新”将通过 UPLR 版本发布和 BIOS 更新实现,可在内存速度、带宽、延迟三大关键参数上分别带来 25%、20%、6% 的改进,从而提升平台整体性能。

7月21日,A股三大指数集体高开,上证指数高开0.42%,深证成指高开0.34%,创业板指高开0.76%。个股方面,存储概念股涨跌互现,部分一度翻红,但截至发稿,大普微、佰维存储、江波龙均跌超6%,德明利继续跌停,已连续5天跌停。

7月21日,美股三大指数小幅收跌,纳指跌0.05%,标普500指数跌0.19%,道指跌0.59%。存储板块多数上涨,其中,闪迪、西部数据涨超2%,希捷科技、美光科技涨超1%;SK海力士跌超1%。

7月21日,韩国KOSPI开盘一度跌超1%,随后快速涨超2%。日经225指数涨超900点,涨幅近1.5%,日本东证指数涨超1%。截至发稿,三星电子涨超4%,SK海力士涨超3%,铠侠涨超11%。

华为乾崑日前针对辅助驾驶赛道宣布2026年预计研发投入超180亿元,超过国内主流方案商全年研发总和;算力规模29个月增长21倍。

Counterpoint Research市场监测追踪器的初步数据显示,2026年第二季度中国智能手机出货量同比下降2%,原因是内存成本上升促使OEM厂商采取更保守的生产计划,并优先生产利润更高的机型。分品牌看,华为继续领跑中国智能手机市场,市场份额达到23%,创下自2020年第四季度以来的最高纪录;苹果手机出货量同比增长23%,市场份额达18%,涨价预期促使部分消费者提前购买。2026年上半年,中国智能手机出货量同比下降3%。这主要是因为OEM厂商仍在使用2025年底和2026年第一季度采购的内存库存,从而延缓了内存成本上涨对零售价格的影响。随着成本更高的库存于2026年下半年进入市场,预计新一轮智能手机价格上涨将进一步抑制消费者需求和出货量。

据韩媒引述业界消息,三星电子、SK海力士、美光近日一致决定,停止下一代半导体CXL控制器的自主研发。这一集体转向的核心原因在于:若强行将自研芯片推向市场,可能会引发“自我蚕食效应”,从而摧毁其核心利润来源——通用DRAM的市场需求。为此,以上内存巨头正迅速放弃直接设计,转而采用外包模式,采购专业无晶圆厂的芯片产品。

据媒体报道,三星电子晶圆代工正在评估把美国德州泰勒厂的初期生产规模扩大到原计划的两倍。泰勒工厂是三星在美国最大的半导体投资项目之一,原定2024年下半年投产,历经多次延期,目前部分区域正处于设备安装阶段。消息人士透露,评估扩产主要是因为已经锁定的客户订单。泰勒工厂预计2026年底前完成首批晶圆流片,全面投产可能要等到2027年初。

阿里云发布AgentOne部分商品规格价格调整通知:自2026年7月30日起,智能外呼Agent套餐规格将进行调整,智能外呼Agent不再提供5000分钟、10000分钟规格的套餐包,新购及续费的最低规格统一调整为100000分钟起。原5000/10000分钟规格不再支持续费;开通的5000/10000分钟套餐包,可正常使用至套餐到期,不受本次调整影响。

据台媒报道,威刚董事长陈立白表示,现阶段讨论AI泡沫言之过早,未来AI应用将全面扩展至B2B、B2G、B2C和B2B2C等不同商业模式,算力需求规模持续扩大。他认为,未来十年全球最短缺的两项资源之一为存储和电力(尤其是绿电)。一方面,全球三大存储原厂经历过去多次行业周期循环后,只会采取理性、审慎的扩产策略,不太可能重演无序大幅扩产。另一方面,中国大陆相关厂商受设备采购和洁净室等建设周期限制,短期内新增产能有限。在供给扩张受限的情况下,陈立白预计下半年存储价格仍将持续上涨。只要产品报价走高,且有足够货源可供销售,相关企业的获利没有下修的理由,下半年获利机会有望持续增加。

消息称三星拟新建DRAM工厂,最快Q3动工,规划月产能约10万片

消息称三星拟新建DRAM工厂,最快Q3动工,规划月产能约10万片

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹!

成本上扬令渠道DDR5内存条价格续涨,渠道品牌抬高零售价持续传导下,DDR4内存条迎来反弹! 上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨!

上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨! 存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌

存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌