五一假期过后,二季度已然过半。当前,Chia币挖矿热潮依旧方兴未艾,对大容量内存及闪存产品依旧带来较大需求。另一方面,4月以来,印度疫情再次爆发,泰米尔纳德邦已于近日宣布将于本周一起实施为期15天的封锁措施。

此外,印度疫情已经对智能手机需求产生了负面影响,有市场传闻称,小米全年出货量目标从2.4亿砍到1.9亿,荣耀从5000万砍到3500万部,OPPO、VIVO、Realme、一加等品牌也会削减订单,整体砍单幅度约为20%。

面对如此波谲云诡的存储市场,本周行情又将如何发展?

本周部分内存产品继续小幅回落,然三星、美光依旧预警DRAM将缺货到年底,后续市况需密切关注

近期各大厂商相继发布最新财报,其中,美光、SK海力士、三星均乐观看待DRAM行情发展,三星甚至表示将涨价至年底,并取消了此前将华城专门用于极紫外光刻设备(EUV)的V1生产线中的某些DRAM生产线转换为晶圆代工的计划。

然而,根据闪存市场ChinaFlashMarket数据,自二季度以来,渠道市场需求依旧疲软,内存行情动能下滑,部分产品报价开始小幅回调,DRAM综合价格指数也呈现微跌趋势。

来源:中国闪存市场,数据截止至2021年5月6日

另一方面,市场信息表明,近期原厂对内存产品供应策略已经悄然发生改变,出现部分型号产品搭配销售甚至调低报价的情况。业内人士分析,这反应了当前部分原厂部分产品资源存在库存水位过高的风险,也有可能是部分原厂为提升财报业绩,加大出货导致。

面对如今原厂一边高喊DRAM资源紧缺,一边调整供应策略的现象,后续市场究竟将如何发展,存储厂商应时刻保持关注原厂动态。

根据闪存市场ChinaFlashMarket报价,本周内存市场部分产品依然下调。其中,DDR4 8Gb (512Mbx16)报价由4.9美元下调至4.7美元,跌幅4.1%;DDR4 8Gb (1024Mbx8)报价由4.55美元下调至4.5美元,跌幅1.1%;DDR4 16Gb (2048Mbx8)报价由8.95美元下调至8.7美元,跌幅2.8%。

DDR颗粒最新报价

在渠道内存条市场,由于本周Chia挖矿热潮使得大容量内存条需求有撑,因此,仅DDR4 UDIMM 8GB 2666报价下调,由37.6美元下调至36.5美元,降幅2.9%。

渠道市场内存条最新报价

行业内存条市场依旧处于产品交付期间,表现稳定,本周报价维持不动。

行业市场内存条最新报价

SSD市场部分NAND及主控资源供应仍不足,本周重回拉扯困境

SSD市场在上周经历短暂上调之后,本周由于渠道市场需求不佳,加上海外疫情再次爆发进一步抑制了海外市场需求复苏,在供应端,部分NAND Flash资源和主控资源依旧短缺,因此供需双方再次陷入僵持阶段。

另外,值得注意的是,由于今年以来,原厂NAND Flash供应吃紧,导致品牌模组厂成本不断上扬,至今累计涨幅已经达到20%,在此背景下,当前部分SSD产品仍处于“倒挂”行情。

渠道市场SSD最新报价

在行业SSD市场,当前整体市场表现平稳,仅个别客户因零部件短缺造成拉货迟缓。

行业市场SSD最新报价

尽管近日来各大智能手机厂商砍单消息频传,然而尚未影响本周嵌入式行情,本周报价依旧平稳。

eMMC最新报价

eMCP最新报价

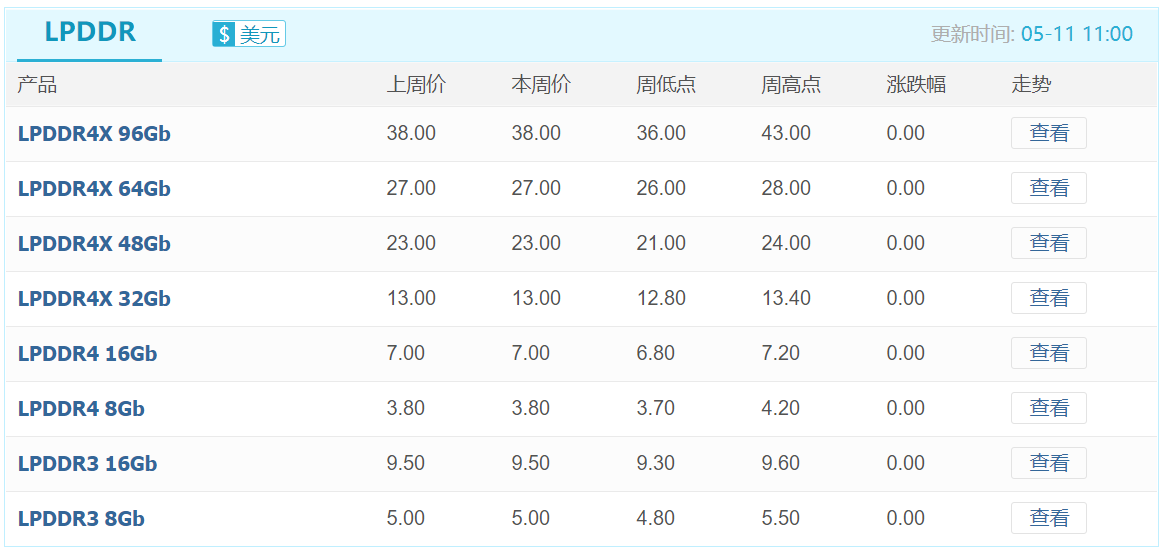

LPDDR最新报价

UFS最新报价

卡和U盘市场,行业市场需求尚可,渠道依旧表现疲软,本周部分产品价格下跌。

MemoryS 2026 大会议程公布

MemoryS 2026 大会议程公布

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!