在多重因素影响下,存储产品在9月涨价明显,且涨势已持续了1月的时间,据中国闪存市场ChinaFlashMarket报价显示,近一个月时间,消费类NAND Flash综合价格累积涨幅已达10%,整体DRAM价格累积涨幅已超过5%,部分产品价格涨幅甚至也已达到10%。

虽处于9月末且临近“国庆”黄金周,但受市场资源紧张的影响较大,消费类NAND Flash和DRAM价格行情持续向上,本周(9月29日)主流的内存条产品价格再次全面上涨,闪存卡价格也表现微涨之势,SSD和嵌入式产品市场价格持稳。

笔记本、游戏机对行业SSD需求强劲,本周整体价格稳定,后续市况不明

受全球“疫情”持续的影响,教学、居家办公等持续驱动笔记本需求强劲,使得行业市场整体SSD需求有撑,尤其是华为笔记本搭载的SSD基本从512GB起跳,索尼PS5和微软Xbox游戏机热卖,且搭载SSD容量分别高达825GB和1TB,对行业大容量的PCIe SSD市场具有积极作用,并助力维持稳健的订单量。

据中国闪存市场ChinaFlashMarket报价显示,本周(9月29日)整体价格走势未见明显变化。其中128GB PCIe SSD价格维持在19.2美元;256GB PCIe SSD价格维持29.8美元;512GB PCIe SSD价格维持50.8美元。

由于全球经济低迷和资本市场动荡,再加上全年整体PC出货量成长有限,9月份行业市场SSD价格上涨幅度较为温和,累积涨幅在5%以内。目前业内人士对后续市场需求的不确定或保守看待,有待观察“国庆”假期期间的销售表现,从而判断客户对后续采购动作的调整。

行业市场SSD最新报价

“国庆”假期前备货结束,本周渠道SSD价格走势平稳,寄望双11/12购物节备货需求

经过几轮的价格上调后,本周(9月29日)渠道市场SSD价格整体走势平稳,主要是因为临近“国庆”假期,渠道SSD市场备货需求告一段落。据中国闪存市场ChinaFlashMarket报价显示,120GB SATA SSD价格维持在12.2美元;240GB SATA SSD价格维持在20.5美元;480GB SATA SSD价格37.8美元。

值得期待的是,在“国庆”假期之后,即将迎来双11/12电商购物促销活动,以及西方国家感恩节、圣诞节等也会接踵而至,有助于驱动10月市场需求进一步改善,但是由于海外“疫情”依然较为严峻,消费者的购买力依然会受到限制。

渠道市场SSD最新报价

全球手机市场整体出货低迷,寄望iPhone新机上市,带动嵌入式市场需求增加

9月苹果、三星、华为、小米、OPPO等纷纷推出了手机、平板、智能手表等新品,使得嵌入式产品价格一直保持稳定走势,本周(9月29日)嵌入式产品价格依然未见明显波动。

“国庆”假期前的备货和华为“囤货”效应结束后,业内人士寄望苹果5G iPhone新机上市,能给嵌入式市场带来新的成长动力。不过,从整体手机市场出货来看,尤其是中国、印度市场出货依然还未完全恢复到疫前水平,使得整体市场需求有限,后续前景也较为不明朗。

eMMC最新报价

eMCP最新报价

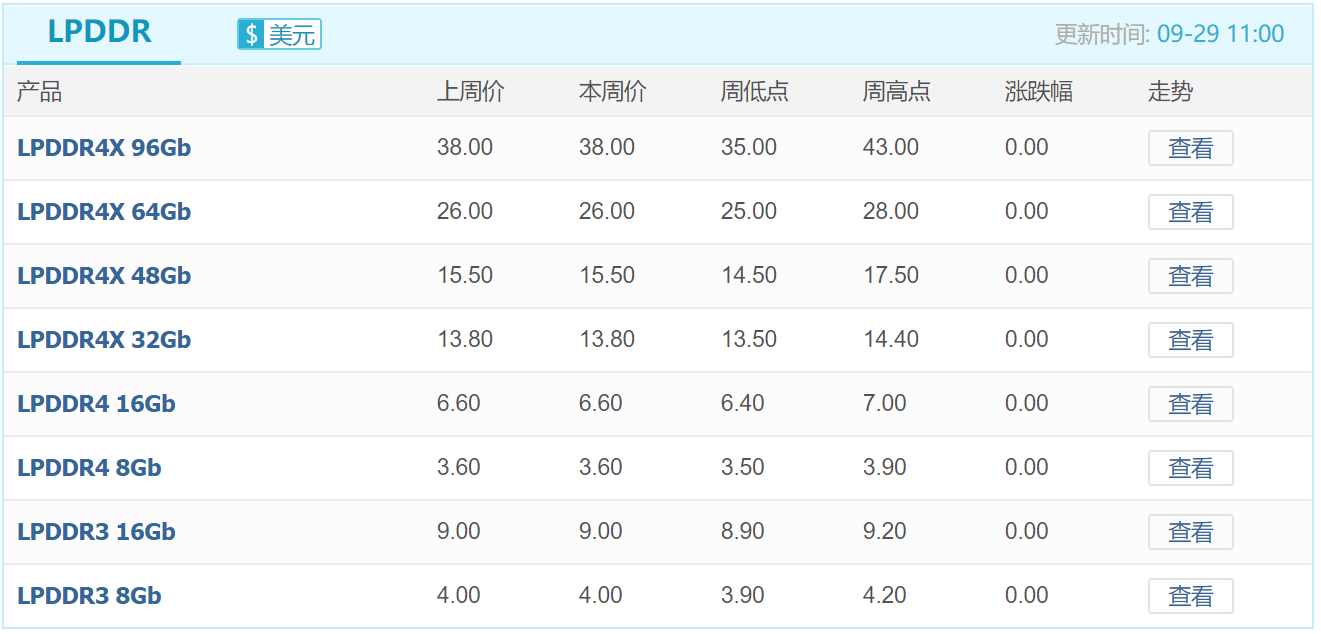

LPDDR最新报价

UFS最新报价

原厂持续控制出货,本周内存条价格全面上涨,乐观看待10月市场需求

本周(9月29日)整体内存条价格再次全面上涨,其最高涨幅高达5%,DDR4颗粒价格未见明显变化。其中渠道市场DDR4 UDIMM 16GB 2666价格从40美金上涨至42美金,涨幅达5%,DDR4 UDIMM 32GB 2666价格从87美金上涨至90美金,涨幅3.4%。行业市场DDR4 SODIMM 8GB 2666价格则从26.7美金上涨至27美金,涨幅1.1%;DDR4 SODIMM 16GB 2666价格从43美金上涨至44美金,涨幅2.3%。

9月以来,DDR4颗粒和内存条产品价格涨势明显,不仅仅是因为旺季备货需求,上游原厂收紧出货节奏也是重要原因之一。在“国庆”假期前的备货结束之后,将是电商购物备货季,业内人士对后续需求持乐观看法,但服务器市场需求依然较为疲软,使得整体Q4普遍看法依然较为保守,仍以谨慎态度为主。

DDR颗粒最新报价

渠道市场内存条最新报价

行业市场内存条最新报价

节后,存储市场行情将如何发展?

9月存储市场涨价的行情,可谓让业内人士看到了“希望。但理性分析,消费类NAND Flash和DRAM价格之所以持续上涨,主要是因为传统旺季备货,尤其是华为“囤货”效应显著,再加上原厂策略性的控制出货导致供应紧张,才使得价格持续涨势,而实际需求一直都不及2019年同期表现,尤其是中国和印度手机市场出货下滑。

在国庆假期过后,存储市场行情是否会持续保持向上的趋势,或进入产业“冬季”,目前较难判断。因为后续面临的不确定性因素较多,主要集中在以下几个方面:

· 原厂一直策略性的控制出货,持续稳定消费类市场价格,节后策略是否会有调整?

· “国庆”假期的整体销售情况的好与坏,将直接影响到客户后续的采购需求的多与少;

· 服务器市场在经过数月的库存调整后,能否在Q4出现复苏或反弹的迹象?

· 10月苹果5G iPhone新机上市和销售,对存储产业的带动力;

· 海外“疫情”在入秋过后是否会出现大规模反弹,对全球经济和资本市场带来影响;

· 国际贸易争端的进一步影响。

综合而言,由于后续市况的不确定性较大,因此大部分业内人士的观望态度较为明显,谨慎待之为宜。

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!