编辑:Mavis 发布:2020-05-06 13:05

“五一小长假”刚过,国内消费迎来了一波“小高峰”,根据商务部5月5日公布的数据,5月1-4日,重点监测零售企业日均销售额比节前一周日均销售额增长30.1%。全国京东电脑数码专卖店成交额同比增长超过10倍,在淘宝天猫上,5月1-3日,手机销量同比增长70%、笔记本翻了1倍、平板电脑翻了2.5倍。

渠道、数据中心市场“冰火两重天”,渠道市场继续“以价换量”,刺激出货

然而,国内市场的繁荣也难抵海外由于全民禁足和经济萎缩导致的消费意愿下滑,对于渠道SSD厂商来说,一方面原厂策略性优先供货数据中心市场,不愿降价态度坚挺,一方面市场需求未完全复苏,需要现金流维持运作,因此继续“以价换量”刺激出货,本周渠道市场SSD价格持续下跌,“倒挂”现象加重。

根据中国闪存市场ChinaFlashMarket报价,本周渠道市场SSD价格继续下调,其中120GB SSD由14.5美元下调至14美元;240GB SSD由24.5美元下调至24美元;480GB SSD由45美元下调至44美元。

渠道市场SSD最新报价

来源:中国闪存市场ChinaFlashMarket

相比渠道市场的“惨淡”,“宅经济”推动云业务持续增长,成为各大企业一季度财报的亮点:

亚马逊第一季度的销售额和营业利润分别同比增长32.7%和38.3%至102亿美元和30亿美元,其中云部门网络服务销售额创纪录;

微软云业务销售额增长59%,占总销售额的最大份额;

谷歌2020第一财年云业务销售额环比增长52%;

IBM更是看好云业务以及人工智能的发展,计划降低传统业务部门GBS和GTS的权重,将重点放在可盈利的云计算和人工智能领域;

阿里云近日宣布计划未来3年再投2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

对于存储厂商来讲,由于对5G建设的持续投资以及远程办公和在线教育相关的云计算需求增加,数据中心市场需求保持强劲:

三星一季度存储业务收入13.1万亿韩元(约110亿美元),环比下滑0.3%,同比增长15%;

英特尔一季度数据中心业务表现亮眼,实现营业利润同比大涨近90%,表明来自云计算、运营商和企业需求的持续强劲增长。其次是客户端PC业务,受惠于远程办公、在线教育等需求,营收增长了14%,营业利润也增长了37.5%,并预计二季度数据中心部门营收将环比增长约25%;

在服务器SSD需求强劲、出货量大增的支持下,SK海力士NAND Flash Bit出货量环比增长12%,营业利润达到8000亿韩元(约6.5亿美元),环比大增239%,净利润也扭亏为盈。

来源:英特尔

根据中国闪存市场ChinaFlashMarket报价,本周行业市场SSD价格维持不动。

行业市场SSD最新报价

来源:中国闪存市场ChinaFlashMarket

智能手机销售Q2恐难改善,嵌入式产品价格承压,5G或带动下半年市场动能

虽然“五一小长假”国内智能手机销售迎来“小高峰”,但是从全球范围看,“新冠”疫情导致消费低迷,智能手机厂商出货承压,市调公司预测,第二季度全球智能手机产量为2.88亿部,比去年同期下降16.5%。

三星2020年第一季度智能手机出货量也下降严重,手机总销量6400万部,同比下滑18%,并预警称,由于疫情影响全球需求以及导致工厂停工,智能手机和电视的销售和利润预计第二季度将大幅下降;高通预计第三财季(第二自然季)手机将较之前预期出货减少30%,将对公司收益造成更大影响;苹果新款iPhone SE销售热络,分析师预估第二季iPhone SE出货量1,200~1,400万支,但第2季iPhone总出货量仍将衰退,预估季减近30%。

根据中国闪存市场ChinaFlashMarket报价,本周嵌入式价格相对平稳。

eMMC最新报价

来源:中国闪存市场ChinaFlashMarket

eMCP最新报价

来源:中国闪存市场ChinaFlashMarket

UFS最新报价

来源:中国闪存市场ChinaFlashMarket

展望下半年,各大厂商态度相对乐观,三星认为在2020下半年手机出货有望恢复动能,预计下半年手机市场的竞争将加剧。高通预计包括苹果在内的所有5G手机厂商2020年将出货1.75亿-2.25亿部5G设备,联发科也预计2020年全球5G智能手机出货1.7-2亿部。

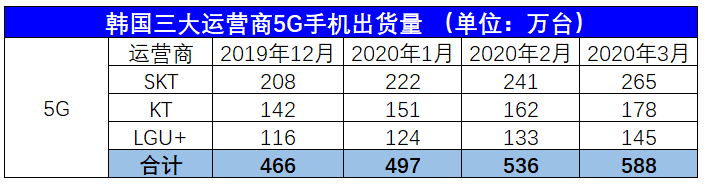

根据中国信通院数据,2020年一季度5G手机占整体手机出货量28.7%,较2019年四季度12.8%的比重提升明显。在韩国市场,来自3家电信公司补贴竞争减缓时,5G手机出货涨幅下降,却依然维持上涨。

来源:网络,中国闪存市场ChinaFlashMarket整理

全球经济承压,然疫情防控仍是关键,未来市场不确定性大

“新冠”疫情的肆虐,严重拖累了全球经济发展,IMF(国际货币基金组织)预计2020年全球经济将萎缩3%,为上世纪30年代大萧条以来最糟糕的经济衰退,各国经济面临巨大挑战。

IHS Markit数据显示,追踪制造业和服务业的美国综合产出指数上月跌至27.0,是2009年末开始以来的最低水平。且由于新型冠状病毒的爆发正在破坏全球商品和服务的流动,美国商品贸易赤字在三月份扩大,贸易逆差从2月份的398亿美元增至444亿美元;英国4月新车销量下降了约97%,至1946年2月以来的最低水平。

迫于经济压力,美国已经有多个州开始逐步解封。4日,纽约州州长科莫概述了纽约州分阶段恢复商业活动的计划,计划将从建筑业等特定行业和受影响最小的地区开始。英国考虑将其大规模冠状病毒休假计划下支付的工人工资比例从80%降至60%,该补贴预计将在6月底停止,并逐步制定恢复工作的最佳方法。意大利也进入重启经济的第二阶段,下周法国也将取消严格的社会隔离规定,并允许学校恢复上课。韩国政府也于3日下午召开会议,讨论取消 “社交距离”逐步转入生活防疫阶段。

然而,全球经济能否成功重启,疫情防控仍是关键,近日,日本宣布紧急状态延期至5月底。欧洲中央银行(ECB)理事会成员,联邦储备银行行长怀特曼(Wightman)5日表示,针对新型冠状病毒大流行的防控措施可能会长期实施,并表示,快速而强劲的经济复苏相对不太可能。

| 存储原厂 |

| 三星电子 | 81300 | KRW | +0.49% |

| SK海力士 | 194500 | KRW | +1.41% |

| 美光科技 | 109.410 | USD | +1.82% |

| 英特尔 | 31.350 | USD | +0.80% |

| 西部数据 | 68.260 | USD | +2.66% |

| 南亚科 | 57.6 | TWD | -0.86% |

| 华邦电子 | 23.25 | TWD | -0.85% |

| 主控厂商 |

| 群联电子 | 517 | TWD | -2.82% |

| 慧荣科技 | 70.080 | USD | +2.04% |

| 美满科技 | 65.720 | USD | +2.70% |

| 点序 | 64.3 | TWD | -4.32% |

| 国科微 | 51.51 | CNY | -0.83% |

| 品牌/模组 |

| 江波龙 | 80.08 | CNY | -0.79% |

| 希捷科技 | 103.680 | USD | -0.27% |

| 宜鼎国际 | 277 | TWD | -1.95% |

| 创见资讯 | 96.8 | TWD | +1.04% |

| 威刚科技 | 92.1 | TWD | -0.22% |

| 世迈科技 | 23.170 | USD | +1.80% |

| 朗科科技 | 17.12 | CNY | +0.41% |

| 佰维存储 | 52.28 | CNY | -0.34% |

| 德明利 | 75.82 | CNY | -1.67% |

| 大为股份 | 9.37 | CNY | +1.52% |

| 封测厂商 |

| 华泰电子 | 48.3 | TWD | -2.23% |

| 力成 | 172 | TWD | -8.99% |

| 长电科技 | 32.81 | CNY | +1.89% |

| 日月光 | 153.5 | TWD | -1.29% |

| 通富微电 | 21.88 | CNY | -0.14% |

| 华天科技 | 8.20 | CNY | -0.73% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2