一、存储市场概况

1.1 供需关系改善,2023下半年存储市场重新步入上行周期

随着存储行情起起伏伏,全球存储市场规模也呈现明显的周期性波动。在过去的2023年,上半年由于终端需求不振以及企业库存高企导致供过于求,存储行情延续下滑态势。三季度随着减产效应开始奏效,供需关系持续改善,原厂强势拉涨存储价格,市场策略从争夺市占转为了恢复盈利为第一要义。

在原厂供应收紧的情况下,2023下半年存储价格开始反弹,存储市场重新步入上行周期。在买涨不买跌的市场法则下,价格上涨带动系统客户拉货动能提升,出现量价齐升的现象。CFM数据显示,整体来看,全球存储市场规模在2023年一季度、二季度、三季度和四季度分别环比减少20%、增长9%、增长16%和增长29%。

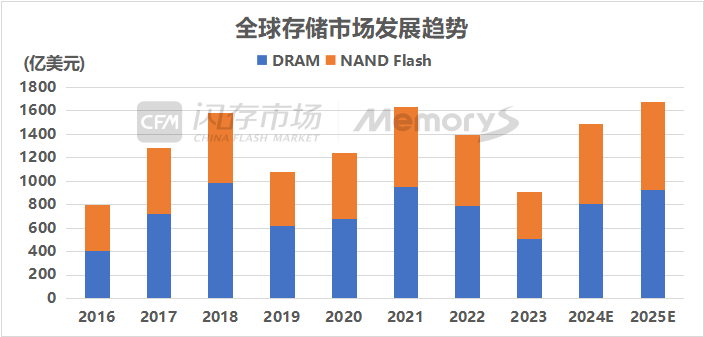

不过全年存储市场规模依然同比减少35%至909.7亿美元。其中,NAND Flash市场规模下滑34%至398.7亿美元;DRAM市场规模下滑约35%至511亿美元。

1.2 服务器市场需求强劲,预计2024年存储市场规模成长超60%

今年上半年,存储原厂通过调整产能、控制供应、强势提价三大举措,动态平衡着市场供应,提振存储价格。随着存储行情逐季上涨,2024年初,存储原厂全面摆脱亏损,利润较弱的NAND业务也成功扭亏为盈。

与此同时,今年全球科技企业展开AI投资竞赛,快速迭代的AI模型产生大量训练和推理需求,全球数据中心进入新一轮扩张周期,尤其北美大型云服务商对于AI基础设施的投资激进且狂热。在经历去年服务器市场的低谷期后,今年AI服务器对高容量高性能存储需求呈现爆发性增长,令部分企业级SSD和DDR5供应持续紧张,对于存储涨价的接受度也更高。因此,存储原厂在保利润的态度下,积极调动产能以满足高速增长的服务器市场需求。

如此情况下,CFM预计,2024年全球存储市场规模将实现大幅度增长,预计涨幅将达64%至1488亿美元。其中,NAND Flash市场规模有望增长70.6%至680亿美元;DRAM市场规模有望增长58.1%至808亿美元。

数据来源:CFM|MemoryS

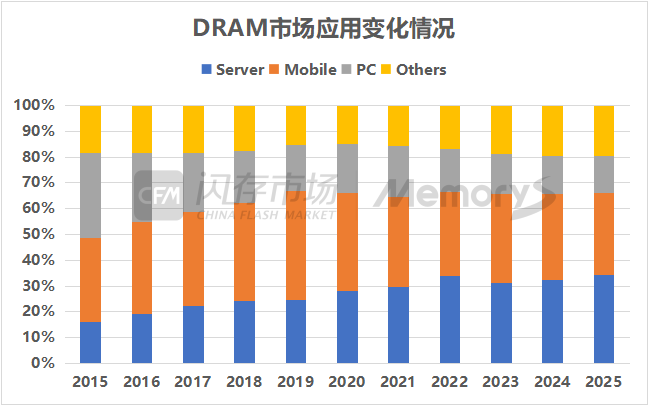

1.3 服务器、PC、mobile仍是存储芯片三大主力市场

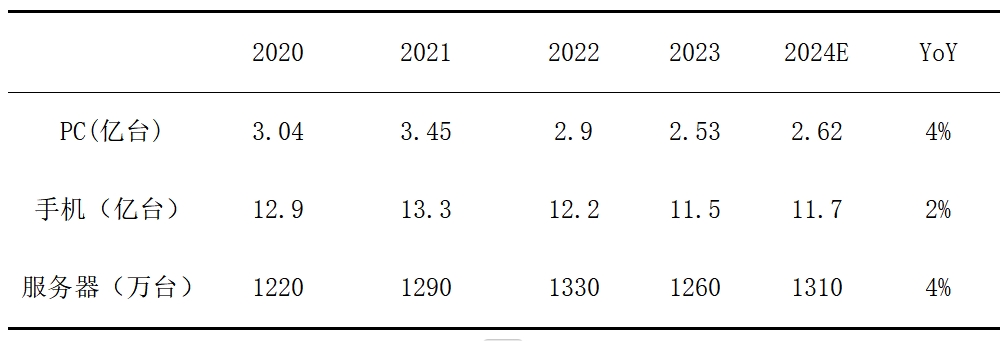

2023年受宏观经济影响,PC、mobile及服务器出货量均有所下滑。CFM数据,2023年全球PC出货量2.53亿台,2024随着PC库存调整结束与AI PC带动预计全球销量将温和复苏至2.62亿台;手机方面,2023年全球出货量为11.5亿台,预计2024年环比增长约2%至11.7亿台;服务器今年预计也将实现4%的环比增长,全球出货量有望达到1310万台。

数据来源:CFM|MemoryS

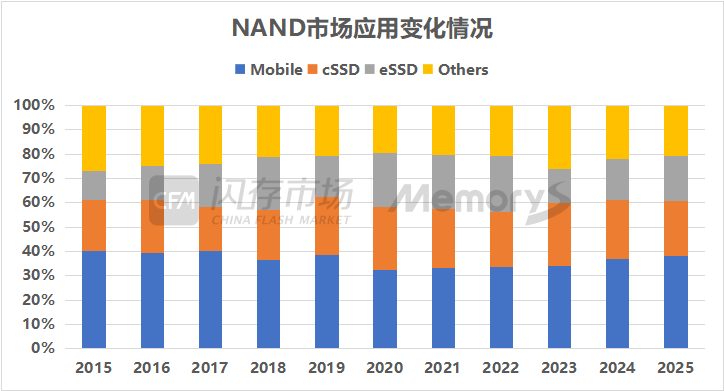

根据CFM数据,2023年以PC应用为主的cSSD消耗了NAND flash的26%,相较前年有所提升,主要因为PC前装SSD有所增长;Mobile产品消耗了NAND flash产能的34%,与前年基本持平;以服务器应用为主eSSD消耗了NAND flash总产能的14%,相较前年比例下滑较大,主要由于2023年全球互联网及服务器厂商主要以库存调整为主,提货需求表现疲软。

根据CFM分析,由于智能手机容量增长,2024年mobile应用消耗的NAND flash产能将占比37%;而PC应用由于主要客户库存水位高,加上终端产品销售仍处于持续复苏之中,AI PC尚无法带来实质性销量增长,预计今年PC应用消耗的NAND flash产能与去年基本持平;企业级应用方面,随着互联网厂商恢复资本投资力度,积极投入AI竞备建设以及企业级服务器今年迎来换机潮,需求表现相对亮眼,预计今年消耗NAND Flash产能约17%。

数据来源:CFM|MemoryS

在DRAM市场,预计今年服务器应用约消耗全球DRAM产能32%,mobile应用预计约消耗全球DRAM产能34%,PC应用预计约消耗全球DRAM产能15%。

数据来源:CFM|MemoryS

二、DRAM技术发展历史

2.1 DRAM技术简介

存储芯片是指保存程序和各种数据等的存储介质,并能在电子设备运行过程中完成程序和数据的存取。按照断电后存储数据是否丢失为标准,常见的存储器类型可分为非易失性存储器主要代表产品如NAND flash和易失性存储器主要代表产品是DRAM。

其中,DRAM即动态随机存取储存器,与CPU直接交换数据,速度比SRAM慢,比NAND Flash快,不过需要周期性地刷新才能保存数据,即断电数据会丢失,通常作为计算机短时间应用程序数据存储。

根据应用场景的不同,DRAM主要分为DDR(全称 Double Data Rate)、LPDDR(全称Low Power Double Data Rate)和 GDDR(Graphics Double Data Rate)三类。其中DDR制成的内存条产品广泛应用于 PC 和服务器领域;LPDDR 主要应用于手机、平板、汽车等嵌入式应用领域;GDDR 则专为图形处理单元(GPU)设计,通常应用于高性能显卡。

2.2 DDR技术发展历史

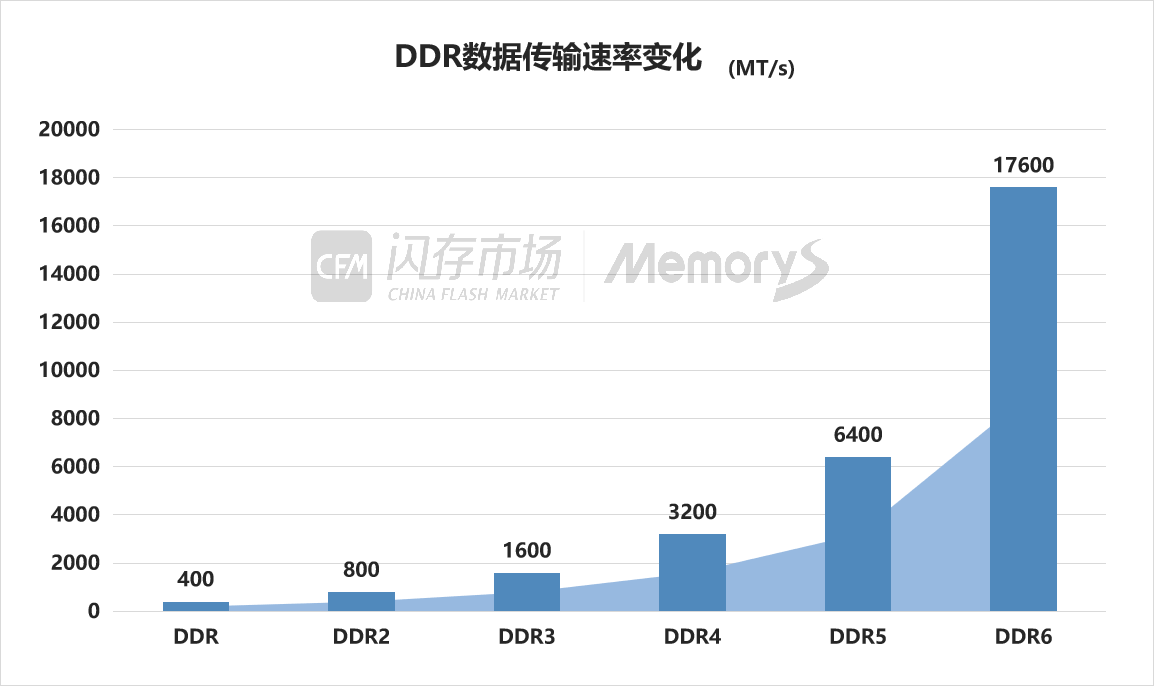

DDR 是在 SDRAM 基础上发展而来,因此也可称为 DDR SDRAM,至今已经经历了几代更迭,分别是第一代 SDR SDRAM,第二代DDR SDRAM,第三代DDR2 SDRAM,第四代DDR3 SDRAM,第五代DDR4 SDRAM,第六代DDR5 SDRAM,以及现在已经发展到DDR6 SDRAM。从 DDR到DDR6主要的区别是在于传输速率的不同,随着时钟周期的不断降低,传输率也不断提高,同时电压也越来越低。

(注:以JEDEC标准统计)

2.3 LPDDR技术发展历史

LPDDR是在DDR的基础上面演化而来,例如LPDDR2是在DDR2的基础上演化而来,LPDDR3是在DDR3的基础上演化而来,不过从第四代开始,两者走上了不同的技术发展道路,在设计参数、性能指标、封装形式上也存在巨大差异,LPDDR4也是首次先于DDR4登陆消费类市场。因为拥有比同代DDR更低的功耗和更小的体积,LPDDR广泛应用于手机等移动市场,目前主流的LPDDR4X是LPDDR4的优化产品,LPDDR5/5X已经广泛应用于各大智能手机的高端旗舰机型。

根据JEDEC协会发布标准,LPDDR5标准发布于2019年,速率从6.4 Gbps起步,之后三星和美光带来了LPDDR5x,速率提升到8.533 Gbps,随后SK海力士还提供了LPDDR5T,速率提升已至9.6 Gbps。而最新颁发的LPDDR6标准规定,通道位宽为24-bit,速率将从10.667 Gbps起步,初步制定的速率至14.4 Gbps,带宽可达28.5GB/s至38.4GB/s,同时还会在能耗和安全性上做进一步优化和提升。

(注:以JEDEC标准统计)

三、DRAM市场竞争格局

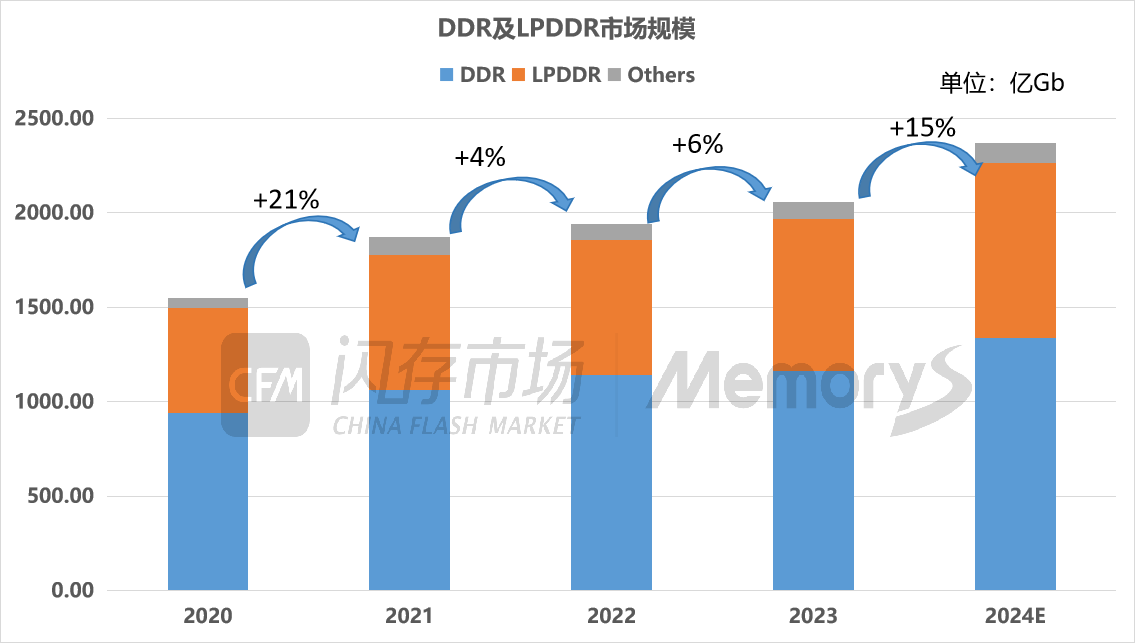

3.1 DRAM市场规模

根据CFM闪存市场分析,2023年全球DRAM产品bit出货量约2060亿Gb。其中,DDR产品bit出货量约1164亿Gb,约占总量的57%;LPDDR产品bit出货量约803亿Gb,约占总量的39%。

数据来源:CFM|MemoryS

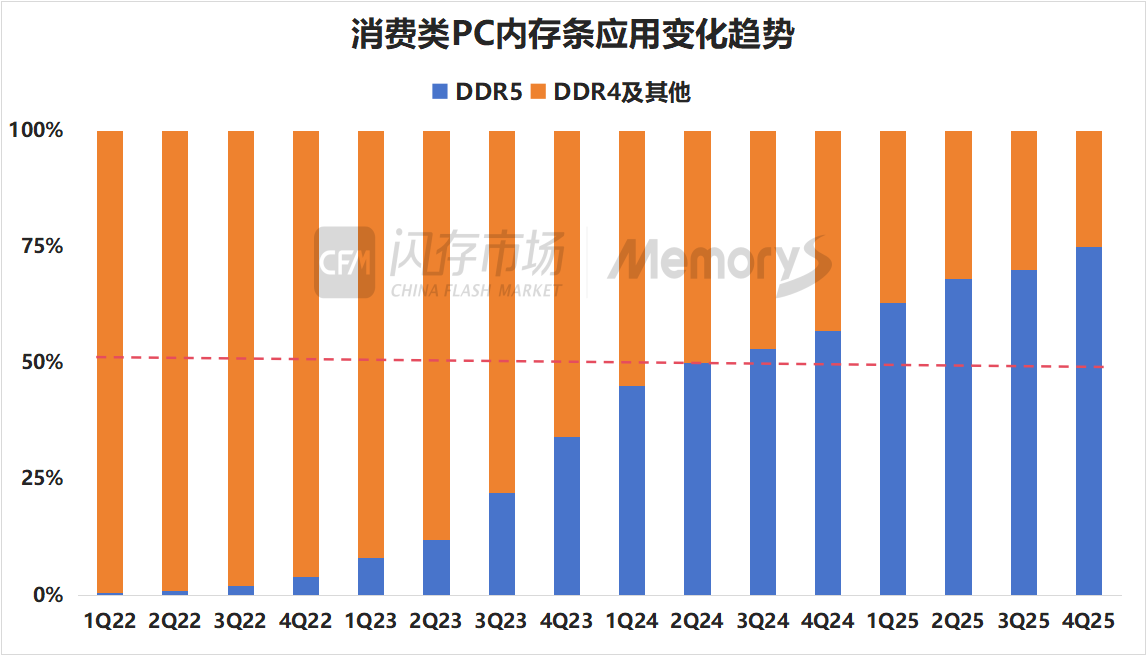

3.2 DRAM在消费类PC市场中的应用

在消费类PC市场中,DDR通常作为常规内存模组应用。根据CFM闪存市场数据,到2024年Q2,在消费类PC市场,DDR5内存条需求约占整体DDR内存条需求的50%,并呈现逐季提升的态势。

数据来源:CFM|MemoryS

值得一提的是,近年来,在消费类PC应用中,搭载的内存产品中除了常规的DDR内存模组之外,随着笔记本电脑朝着轻薄化、长续航等方向发展,小尺寸、低功耗的LPDDR产品尤其是高性能的LPDDR5/5x产品在PC的应用逐渐增多,CFM预计到2026年LPDDR5/5X将占据PC DRAM市场约40%的份额。

数据来源:CFM|MemoryS

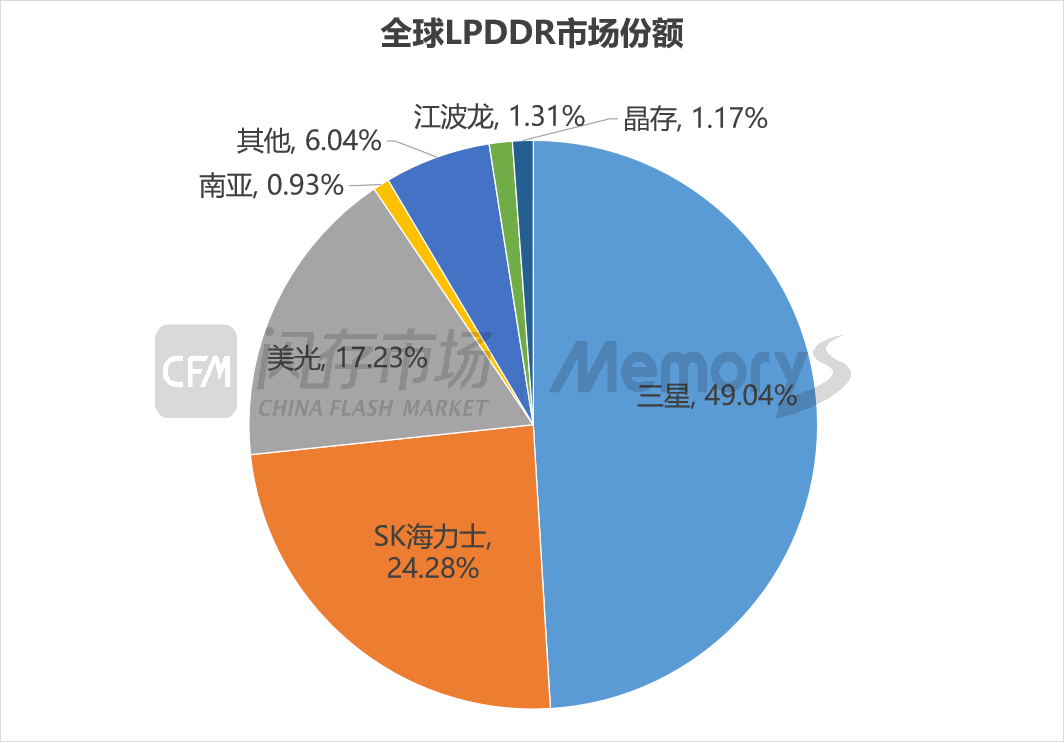

3.3 LPDDR市场竞争格局

LPDDR市场目前主要由三大存储原厂——三星、SK海力士和美光所主导,这三家公司共同占据了市场90%的份额。不过近年来国内存储制造商也在积极进军LPDDR市场,并取得了初步成功。在国产LPDDR厂商中,江波龙和晶存分别在全球LPDDR市场份额中占据了1.31%和1.17%的比例。

数据来源:CFM|MemoryS,按bit shipment统计

四、嵌入式闪存市场及第三方主控竞争格局

4.1 嵌入式闪存产品及市场概览

嵌入式闪存是专为嵌入式系统设计的存储技术,它将存储介质与控制器集成在一个封装内,以满足这些系统对小尺寸、低功耗、高性能和高可靠性的需求。现阶段嵌入式存储技术在智能手机、平板电脑、智能汽车和智能穿戴设备等众多领域发挥着重要作用。

嵌入式闪存产品分为集成式和分离式,集成式eMCP/uMCP产品通过将eMMC/UFS和低功耗LPDDR封装集成为在一个芯片内,可以节省电路板空间并缩短出货周期。

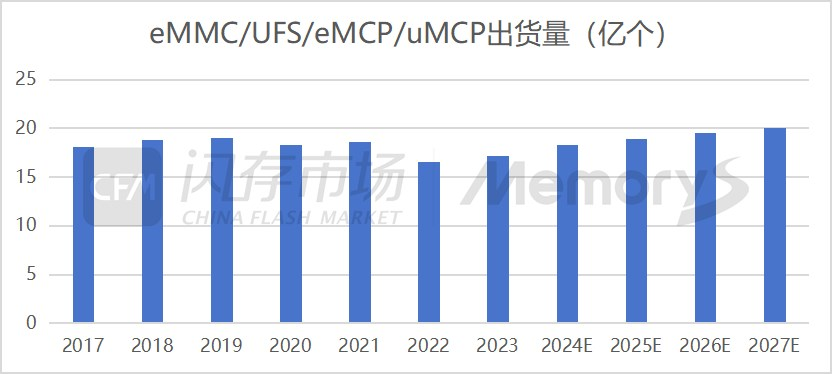

根据CFM闪存市场的数据,在经历了2022年的低谷之后,嵌入式闪存产品的出货量已经开始逐步回升。随着人工智能技术的兴起,尤其是在端侧AI设备对存储性能和容量的需求日益增长,CFM闪存市场数据,2023年嵌入式闪存产品出货量达到17.2亿个,预计今年将成长至18.3亿个。

数据来源:CFM|MemoryS

4.2 非原厂阵营嵌入式主控芯片市场竞争格局

嵌入式闪存产品主要由NAND Flash和主控芯片构成,其中主控芯片负责数据在NAND Flash中的存储与读取,并提供与其他系统组件的接口。从供应角度看,在嵌入式闪存主控芯片市场,主要分为原厂与非原厂两大阵营。其中原厂阵营主要原厂自己研发、设计并生产后搭载自家NAND资源,售卖嵌入式成品给到系统终端客户,而非原厂阵营主控,则是第三方厂商研发设计并生产,通过与采购的NAND资源适配,由下游存储厂商做成成品出售给系统终端客户。

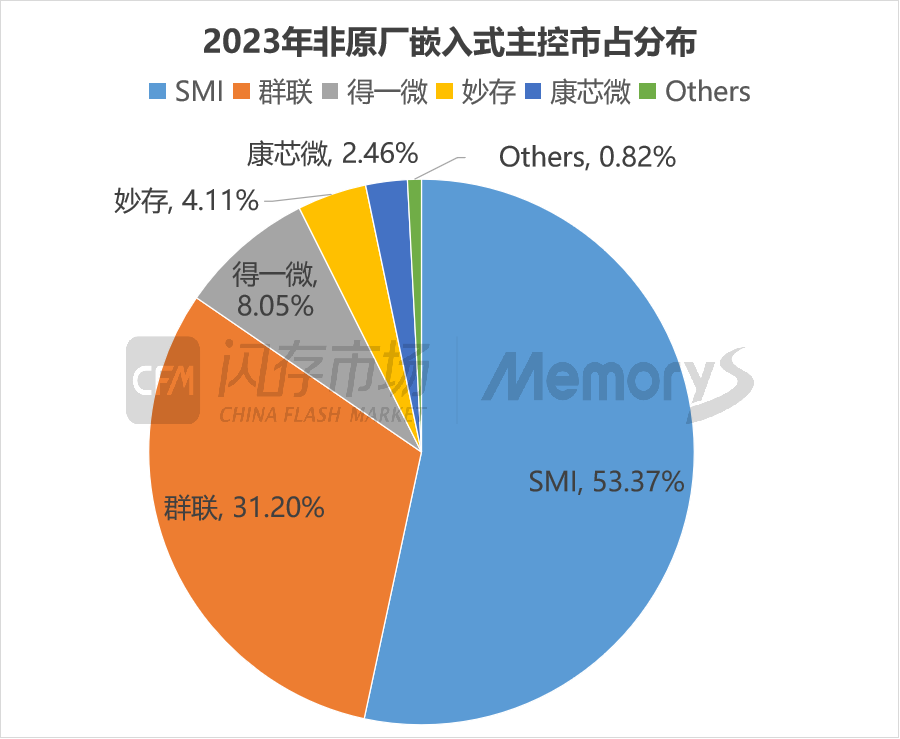

根据CFM数据,2023年全球嵌入式主控规模17.2亿颗,其中非原厂嵌入式主控占比约35%。

数据来源:CFM|MemoryS,以出货颗数统计

数据来源:CFM|MemoryS,以出货颗数统计

目前,非原厂嵌入式主控市场主要由台系厂商主导,慧荣科技和群联电子占据市场80%以上的份额。但近年来,国内厂商也异军突起,成功地在市场中占据了一席之地。在国产存储主控芯片厂商中,得一微、妙存和康芯微分别占据了市场份额的8.05%、4.11%和2.46%。

| 存储原厂 |

| 三星电子 | 55300 | KRW | +0.36% |

| SK海力士 | 175000 | KRW | 0.00% |

| 铠侠 | 1782 | JPY | -2.84% |

| 美光科技 | 68.800 | USD | -0.76% |

| 西部数据 | 36.510 | USD | +2.50% |

| 闪迪 | 31.290 | USD | -2.31% |

| 南亚科 | 35.30 | TWD | +9.97% |

| 华邦电子 | 15.90 | TWD | +3.25% |

| 主控厂商 |

| 群联电子 | 435.0 | TWD | +0.46% |

| 慧荣科技 | 39.220 | USD | -1.56% |

| 联芸科技 | 40.80 | CNY | -2.39% |

| 点序 | 51.5 | TWD | +1.18% |

| 国科微 | 63.92 | CNY | -0.81% |

| 品牌/模组 |

| 江波龙 | 76.90 | CNY | -0.67% |

| 希捷科技 | 75.780 | USD | +4.06% |

| 宜鼎国际 | 239.5 | TWD | +2.79% |

| 创见资讯 | 102.0 | TWD | +2.51% |

| 威刚科技 | 80.0 | TWD | +1.91% |

| 世迈科技 | 15.880 | USD | -3.41% |

| 朗科科技 | 23.65 | CNY | +0.60% |

| 佰维存储 | 60.15 | CNY | -0.38% |

| 德明利 | 129.65 | CNY | -3.22% |

| 大为股份 | 13.46 | CNY | -1.25% |

| 封测厂商 |

| 华泰电子 | 32.25 | TWD | +1.57% |

| 力成 | 110.5 | TWD | -0.90% |

| 长电科技 | 32.80 | CNY | 0.00% |

| 日月光 | 129.0 | TWD | -0.39% |

| 通富微电 | 25.35 | CNY | -0.86% |

| 华天科技 | 9.78 | CNY | -0.41% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2