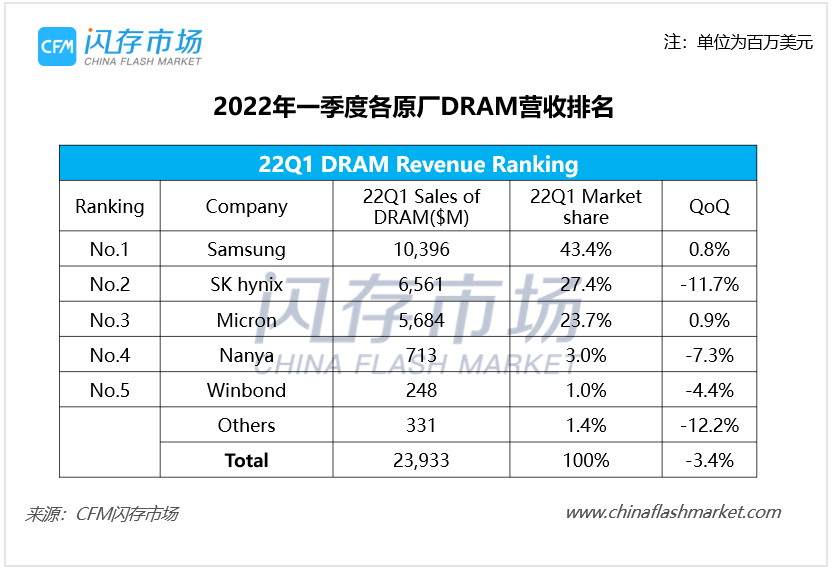

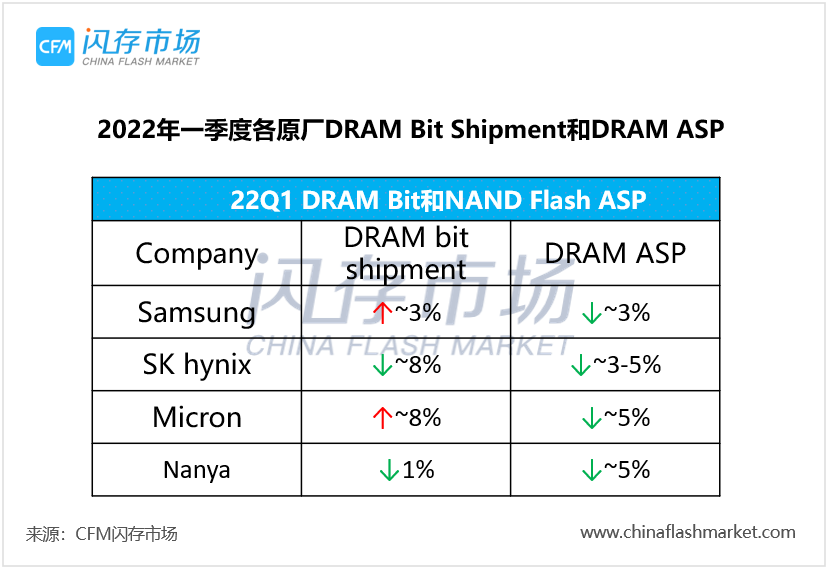

受制于手机PC两大消费终端需求疲软,2022年一季度全球DRAM市场规模下滑3.4%至239.3亿美元。DRAM ASP普遍下滑3%至5%不等,DRAM Bit出货量仅三星和美光实现环比增长,并且皆来自企业级和服务器需求带来的出货动能,其中北美数据中心发展延续强劲势头,美光DRAM Bit出货量实现高个位数百分比的环比增长。

(注:美元韩元汇率以Q1平均值1204.27计算,美元新台币汇率以Q1平均值27.97计算,美光按公司财季实际营收统计)

其中,三星一季度的DRAM销售收入达103.96亿美元,环比增长0.8%,市场份额达43.4%。一季度三星DRAM Bit出货量增长低个位数百分比,DRAM ASP下滑低个位数百分比。由于数据中心市场的强劲需求,三星一季度在服务器市场DRAM销售额创历史新高。

SK海力士一季度DRAM销售收入达65.61亿美元,环比减少11.7%,市场份额达27.4%。一季度SK海力士DRAM Bit出货量下滑高个位数百分比,DRAM ASP下滑低中个位数百分比。由于合并Solidigm营收,SK海力士DRAM收入占比由上季度的71%下滑至65%。

美光一季度DRAM销售收入达56.84亿美元,环比增长0.9%,市场份额达23.7%,DRAM Bit出货量实现高个位数百分比的增长,DRAM ASP则减少中个位数百分比。美光营收73%来自DRAM,而1α DRAM良率也达到了十分出色的水平,大幅降低了成本。

南亚科技一季度DRAM销售收入达7.13亿美元,环比下滑7.3%,市场份额达3.0%。一季度南亚科技DRAM Bit出货量减少1%,DRAM ASP呈中个位数百分比的下滑。华邦电子一季度DRAM销售收入达2.48亿美元,环比减少4.4%,市场份额1%。

随着下半年支持DDR5的CPU产品增多,推动市场需求逐步恢复,存储厂商将通过增加DDR5产品提升利润率。同时企业级和数据中心需求相对稳固,产品利润率亦较高,部分原厂明确表态将提升非消费端存储产品的营收占比,以降低消费端需求下滑带来的影响。

| 存储原厂 |

| 三星电子 | 61300 | KRW | -0.65% |

| SK海力士 | 284000 | KRW | +4.79% |

| 铠侠 | 2550 | JPY | +3.66% |

| 美光科技 | 119.920 | USD | -1.85% |

| 西部数据 | 65.215 | USD | -1.31% |

| 闪迪 | 45.220 | USD | -2.56% |

| 南亚科技 | 48.50 | TWD | -0.82% |

| 华邦电子 | 18.90 | TWD | -1.05% |

| 主控厂商 |

| 群联电子 | 471.5 | TWD | -0.42% |

| 慧荣科技 | 73.800 | USD | -1.35% |

| 联芸科技 | 41.01 | CNY | +0.79% |

| 点序 | 51.3 | TWD | -0.39% |

| 品牌/模组 |

| 江波龙 | 83.78 | CNY | +1.55% |

| 希捷科技 | 148.390 | USD | -0.70% |

| 宜鼎国际 | 238.5 | TWD | -1.65% |

| 创见资讯 | 100.5 | TWD | -4.29% |

| 威刚科技 | 93.5 | TWD | -0.53% |

| 世迈科技 | 20.940 | USD | +0.34% |

| 朗科科技 | 23.97 | CNY | +1.78% |

| 佰维存储 | 65.56 | CNY | +1.61% |

| 德明利 | 120.37 | CNY | -1.14% |

| 大为股份 | 18.82 | CNY | +1.07% |

| 封测厂商 |

| 华泰电子 | 37.70 | TWD | -1.18% |

| 力成 | 134.0 | TWD | +0.75% |

| 长电科技 | 33.52 | CNY | +1.73% |

| 日月光 | 143.0 | TWD | -0.69% |

| 通富微电 | 25.24 | CNY | +1.28% |

| 华天科技 | 9.90 | CNY | +0.61% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2