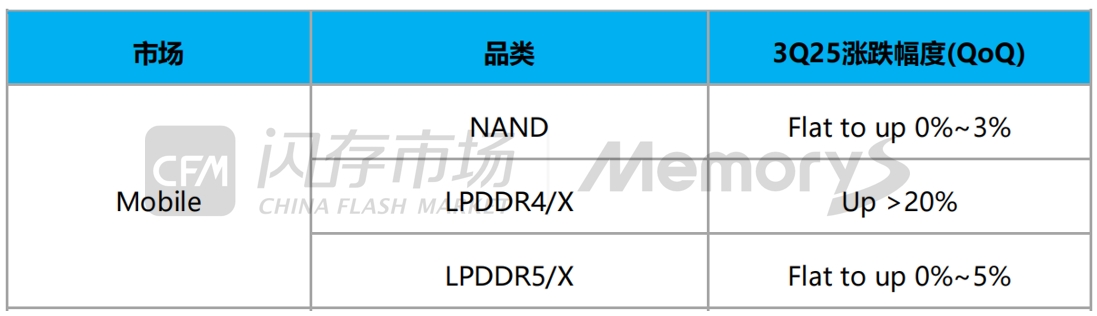

CFM闪存市场近日发布2025年Q3存储市场展望报告。报告指出,预计三季度,原厂Mobile NAND ASP以持平至低个位数上涨为主,LPDDR4X环比大幅上涨20%以上,LPDDR5X预计将出现中低个位数小幅上涨。

CFM Q3 Mobile市场存储产品价格环比幅度预测如下:

来源:CFM闪存市场,注:此价格为普遍报价,因供需双方还在谈判,Q2合约价还未正式落地,最终实际情况可能存在调整;同时因各供应商拟定基准价不同,最终幅度会有差异。

据CFM闪存市场最新预计,2025年全球智能手机出货量将同比基本持平约12亿台,将手机出货量下调至接近零增长的主要原因是,智能手机的市场渗透率已接近饱和。在全球地缘冲突、关税博弈和消费疲软的持续影响下,面临创新瓶颈的智能手机行业预计将进入较长时间的低增长期。

手机厂商尝试在AI生态、折叠屏技术和新兴市场扩张上实现新的突破。据CFM闪存市场数据显示,AI智能手机的渗透率将在2025年超过30%,并呈现快速增长的趋势,端侧AI大模型将成为智能手机的标配。当然,目前AI智能手机仍然缺乏杀手级应用,现阶段手机上的AI功能和用户需求之间存在一定差距,手机终端需要时间深耕应用场景,打通应用生态壁垒,让AI真正从技术亮点转化为必需体验。

存储配置上,随着AI手机渗透率大幅增长,和消费者换机周期延长的作用下,手机终端需要搭载更高容量的NAND和DRAM。据CFM闪存市场数据显示,预计2025年手机NAND平均容量达到224GB,DRAM平均容量超过8GB。NAND方面,搭载eMMC和UFS2.2的中低端机型仍然是出货主力,128GB及以下的eMMC/UFS2.2的供应以存储品牌模组厂商和国产厂商居多,256GB起步的高端机型更多地集中应用三星、SK海力士等原厂的UFS4.0/4.1。而随着原厂NAND制程升级,低容量NAND Flash产出减少,1Tb NAND Flash Wafer供应增加。同时,由于高端旗舰机型占比提升有限,UFS4.0/4.1整体供应充足。因此,反映在手机终端应用的嵌入式NAND产品上,呈现低容量嵌入式NAND供应整体趋于紧平衡,而256GB及以上UFS4.0供应充足价格压力较大。不过原厂出于坚定保利润的角度,对于嵌入式NAND价格让步空间预计将十分有限。

DRAM方面,LPDDR4X在手机中的需求占比仍然较大,在原厂产线切换后,预计手机LPDDR4X整体存在约15%~20%的供应缺口,尤其6GB及以下低容量LPDDR4X供应十分有限极为紧缺,推动三季度LPDDR4X合约出现20%以上的环比涨幅,并且逼近LPDDR5X的ASP。目前LPDDR5X整体供应较为充足,12GB LPDDR5X供应问题已经得到有效缓解,为替代供应紧张的200BALL LPDDR4X,手机厂商正在观望或验证独立的245BALL LPDDR5X模块,随着联发科等中低端SoC平台加大支持力度,下半年245BALL的LPDDR5X将逐渐起量。相较于HBM和DDR5市场,手机端LPDDR5X的盈利水平偏低,原厂倾向于提高LPDDR5X的定价和利润,结合传统旺季的备货需求增加,预计三季度,原厂LPDDR5X将录得中低个位数涨幅。

| 存储原厂 |

| 三星电子 | 63300 | KRW | -0.78% |

| SK海力士 | 270500 | KRW | -2.87% |

| 铠侠 | 2380 | JPY | -6.59% |

| 美光科技 | 122.290 | USD | +0.45% |

| 西部数据 | 66.080 | USD | +0.46% |

| 闪迪 | 46.410 | USD | +0.43% |

| 南亚科技 | 48.45 | TWD | -4.25% |

| 华邦电子 | 19.15 | TWD | -3.04% |

| 主控厂商 |

| 群联电子 | 478.0 | TWD | -3.24% |

| 慧荣科技 | 74.810 | USD | +1.11% |

| 联芸科技 | 41.45 | CNY | -1.61% |

| 点序 | 52.3 | TWD | -3.15% |

| 品牌/模组 |

| 江波龙 | 83.65 | CNY | -2.51% |

| 希捷科技 | 149.440 | USD | -1.65% |

| 宜鼎国际 | 242.5 | TWD | -1.22% |

| 创见资讯 | 120.0 | TWD | +4.80% |

| 威刚科技 | 93.6 | TWD | -2.80% |

| 世迈科技 | 20.870 | USD | +3.32% |

| 朗科科技 | 23.77 | CNY | -1.65% |

| 佰维存储 | 64.97 | CNY | -2.01% |

| 德明利 | 121.38 | CNY | +2.60% |

| 大为股份 | 19.15 | CNY | -4.35% |

| 封测厂商 |

| 华泰电子 | 38.20 | TWD | -2.92% |

| 力成 | 134.5 | TWD | -1.47% |

| 长电科技 | 33.23 | CNY | -0.89% |

| 日月光 | 147.0 | TWD | +2.08% |

| 通富微电 | 25.09 | CNY | -1.18% |

| 华天科技 | 9.89 | CNY | -1.98% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2