第一季度受季节性因素以及COVID-19的影响,全球智能手机销量下滑严重,但远程办公和在线教育等相关应用增加推动服务器需求强劲增长,在一定程度上弥补了移动需求的下滑。DRAM价格在连续五个季度下滑后,于2020年一季度开始微幅增长,但受汇率的不利影响,本季度DRAM整体销售额环比减少5%至147.3亿美元。

虽然DRAM平均价格环比有所上涨,但各原厂在DRAM Bit出货量上均有不同程度的下滑,导致整体DRAM收入环比减少:

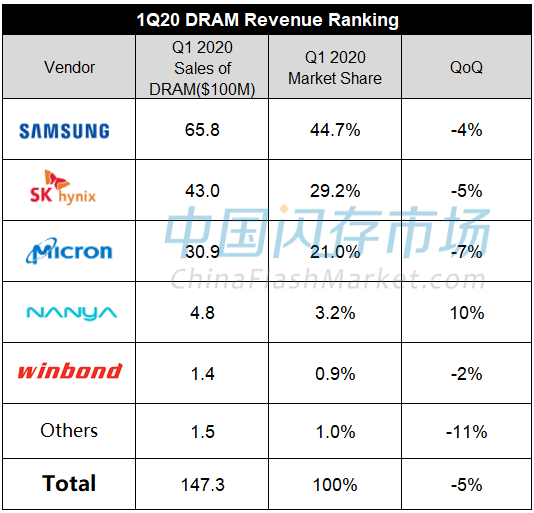

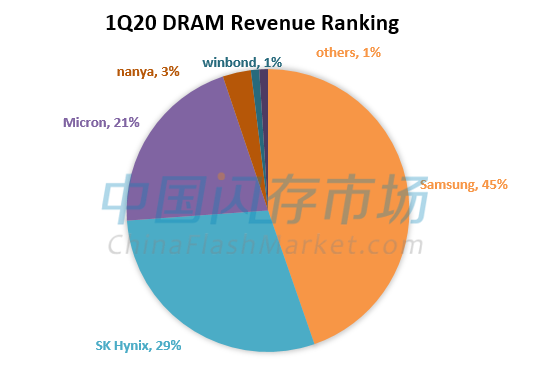

· 三星一季度DRAM营收环比下滑4%至65.8亿美元,但其市场份额仍位列第一;

· SK海力士在一季度DRAM营收为43.0亿美元,市场份额达29.2%,排名第二;

· 美光一季度DRAM营收为30.9亿美元,市场份额为21.0%;

· 南亚科一季度DRAM营收为4.8亿美元,环比增长10%;

· 华邦电位列第五,一季度DRAM营收为1.4亿美元。

来源:各公司财报,中国闪存市场ChinaFlashMarket

注:美光由于财务统计时间纬度不同在此做了平均计算。单位:亿美元

来源:中国闪存市场ChinaFlashMarket

三星:一季度DRAM bit出货量环比减少5%,DRAM ASP环比个位数增长。由于远程应用,包括在线教育和流媒体服务的迅速增长,导致服务器需求强劲增长,因此在所有应用中对DRAM的需求预计将保持稳定。但是,移动需求可能面临高度不确定性。三星将重点放在不断增长的服务器需求上,并通过扩大1Ynm技术迁移来增强成本竞争力。

SK海力士:一季度DRAM Bit出货量环比仅下滑4%;而服务器DRAM价格上涨导致整体DRAM ASP反弹,环比增长3%。SK海力士认为总体市场预测存在前所未有的不确定性。预计全球智能手机销量将下降,但IT产品和服务的需求将在中长期内推动服务器存储需求的增长。

美光:DRAM价格在本财季保持环比持平,来自数据中心的需求强劲使得部分DRAM供应短缺,本财季DRAM Bit出货量环比减少10%。整体来看,疫情的延续使得今年下半年的智能手机、消费电子和汽车需求都将低于此前预期。

南亚科:预计二季度服务器 DRAM、LDPPR4 等高毛利产品比重将提升,智能手机、车用等应用市场相对疲弱,整体出货量将与一季度持平,而在服务器、笔记本等市场需求走扬,且市场库存健康下,二季度ASP可望微幅成长。同时也在近日决议追加新台币65.6亿元(约2.19亿美元)资本支出预算,主要用于建设10nm级制程试产线。

华邦电:即使有疫情的不确定因素影响,今年DRAM产业供需将趋于平衡,下半年甚至供不应求。

| 存储原厂 |

| 三星电子 | 55300 | KRW | +0.36% |

| SK海力士 | 175000 | KRW | 0.00% |

| 铠侠 | 1782 | JPY | -2.84% |

| 美光科技 | 68.800 | USD | -0.76% |

| 西部数据 | 36.510 | USD | +2.50% |

| 闪迪 | 31.290 | USD | -2.31% |

| 南亚科 | 35.30 | TWD | +9.97% |

| 华邦电子 | 15.90 | TWD | +3.25% |

| 主控厂商 |

| 群联电子 | 435.0 | TWD | +0.46% |

| 慧荣科技 | 39.220 | USD | -1.56% |

| 联芸科技 | 40.80 | CNY | -2.39% |

| 点序 | 51.5 | TWD | +1.18% |

| 国科微 | 63.92 | CNY | -0.81% |

| 品牌/模组 |

| 江波龙 | 76.90 | CNY | -0.67% |

| 希捷科技 | 75.780 | USD | +4.06% |

| 宜鼎国际 | 239.5 | TWD | +2.79% |

| 创见资讯 | 102.0 | TWD | +2.51% |

| 威刚科技 | 80.0 | TWD | +1.91% |

| 世迈科技 | 15.880 | USD | -3.41% |

| 朗科科技 | 23.65 | CNY | +0.60% |

| 佰维存储 | 60.15 | CNY | -0.38% |

| 德明利 | 129.65 | CNY | -3.22% |

| 大为股份 | 13.46 | CNY | -1.25% |

| 封测厂商 |

| 华泰电子 | 32.25 | TWD | +1.57% |

| 力成 | 110.5 | TWD | -0.90% |

| 长电科技 | 32.80 | CNY | 0.00% |

| 日月光 | 129.0 | TWD | -0.39% |

| 通富微电 | 25.35 | CNY | -0.86% |

| 华天科技 | 9.78 | CNY | -0.41% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2