2018年首季受淡季需求清淡影响,NAND Flash综合价格指数下滑13%,但随着市场通路商库存经过一段时间的去化,3月份智能型手机、平板、电脑等新品的集中发布,以及首季淡季效应接近尾声,近期嵌入式市场已能感受到需求有所回暖,SSD市场需求也有所起色。

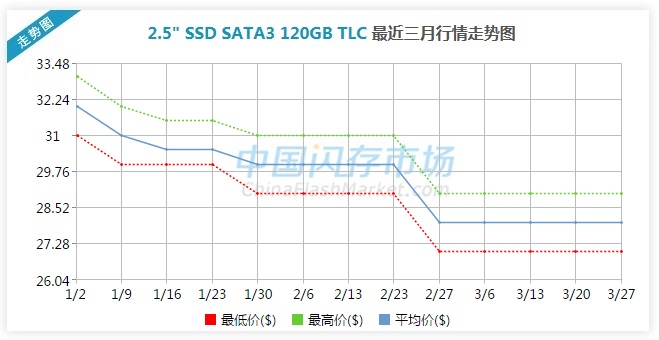

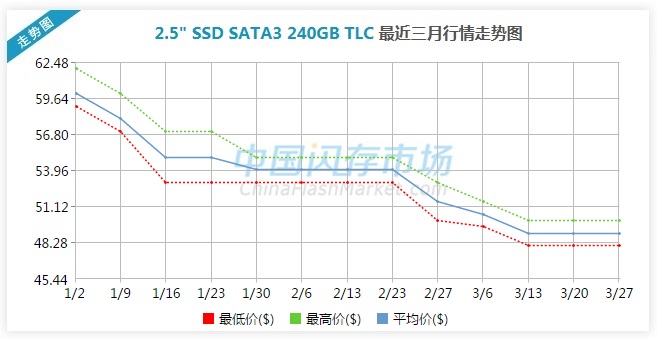

本周(3月26日-30日)主流应用市场,eMMC/eMCP价格走势平稳,其中eMMC 32GB TLC价格维持在10.2美金,eMMC 64GB TLC价格16.5美金。SSD价格从2017年下半年开始直至呈现下跌的趋势,截止到目前为止,SSD 120GB TLC价格为28美金,SSD 240GB TLC价格为49美金。

3月是新品集中发布的一个月份,尤其是智能型手机,自三星发布Galaxy S9/S9+之后,OPPO、VIVO、小米、华为等也均发布了智能型手机新品。值得注意的是,新款智能型手机搭配的Mobile DRAM容量正在向6GB/8GB升级,而且除了三星、苹果搭载256GB UFS外,小米、华为也搭载了256GB大容量,而且华为Mate RS保时捷设计版更是将容量提高至绝无仅有的512GB。OPPO、VIVO机型则主打128GB容量。

应用端存储需求不断增长,Flash原厂扩产动作也是相当的频繁,东芝存储公司(TMC)开始对位于日本四日市Fab 6工厂进行第三轮的投资,用于生产下一代3D NAND洁净室设备的安装,目的是为下一代96层BiCS Flash产出做准备。

作为市场份额占比最大的三星,2017年全年净利润395亿美元,同比增长85.7%,主要是受惠于存储芯片需求的增长和有利的市场价格。为了稳固在市场上的领导地位,三星宣布其位于中国西安存储芯片二期项目正式开工,投资约70亿美元,预计将于2019年底或2020年初启动量产,预估西安工厂总月产能将超过20万片。

另外,据悉英特尔大连工厂二期扩建项目也正在加紧建设,预计将于2018年6月投产,预估2018年底 3D NAND产能供应将增加一倍。SK海力士将2017年资本支出追加至9.6兆韩元,用于3D NAND和DRAM两大业务扩建增产,清州新建的M15预计2019年可正式进入营运,将以96层以上3D NAND为投产目标。

整体观察,2018年NAND Flash市场将呈现供需两端双成长的市况,并推动NAND Flash产业健康稳定的成长。

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!