本周(1203-1207) 部分NAND Flash相关产品价格表现成上扬走势,主要受到市场供货策略以及周五日本地震消息的影响。对于市场终端产品需求,虽然新品大多陆续上市销售,不过市场需求终归有限,买气较为迟缓。

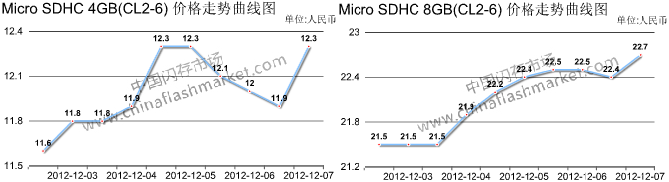

NAND Flash颗粒价格整体走势较为稳定,仅个别产品价格表现为上扬走势,Micron 64Gb MLC产品本周由USD 5.32上扬至5.42;Samsung 32Gb MLC(GBG)价格由USD 2.78上扬至2.82;Micron 32Gb MLC价格由USD2.42上扬至2.58,市场总体需求一般。闪存卡方面,本周Micro SD低容量产品价格为上扬趋势,高容量产品持续下滑,4GB(CL2-6)产品由¥11.6上扬至12.3,虽然期间有小幅回档的迹象,不过本周涨幅仍为6%;8GB(CL2-6)价格由¥21.5上扬至22.7,涨幅为5.6%;高容量16GB(CL2-6)、32GB(CL2-6)产品价格微幅下滑,跌幅在2%以内,市场整体需求有限。

注:数据以每日开盘、收盘数据为参考对象

eMMC方面,本周价格依然持续微幅下滑走势,低容量产品跌幅大约在2%以内,4GB MLC V4.41、8GB MLC V4.41价格均下滑USD 0.15;高容量价格跌幅在3%以内,16GB MLC V4.41产品下滑幅度为USD 0.3;32GB MLC V4.41跌幅为USD 0.4。eMMC价格持续下滑大多受到NAND Flash大厂转进TLC NAND Flash的影响,不过技术尚未成熟,还需要市场进一步考验,因此价格才不至于大跌,仅缓幅下滑。

eMMC存储容量也开始向高容量8GB过度,随着Q4瑞芯微、全志等4核处理器的推出,四核平板电脑将面世,再加上高通、联发科将推进4核智能型手机的普及,未来16GB将成为主流存储容量;2GB产品将逐渐淡出市场,4GB将应用于DTV、IPTV等领域。

苹果的iPhone 5上市后各地区均出现销售一空的情形,而且供货不足,电信三雄开放iPhone 5预约,合计预约数量已攻破30万支,业者估计月底出货量约10万支,远无法供应预约量。iPhone 5不仅受到供货不足的影响,而且要面临其他品牌厂带来的压力,比如欧洲市场诺基亚Lumia销售抢市;宏达电5吋高阶机HTC J butterfly在台湾与iPhone5正面对决。

期待的Win 8能带来市场买气,可是据业者透露12 月开始Surface RT对零组件的拉货量急遽下滑,月减少量约25%,到了明年1月订单几乎停滞。预估400万台的出货量将成为泡影,而且在美国购物街黑色星期五期间,Windows笔记本零售销量下滑10%,购物节也未能提振市场买气。

NAND Flash价格走势疲软,终端需求不给力,存储厂11月营收也表现不一致,模块厂创见11月营收约25亿元,月增2.03%;威刚则月减3.62%;力成11月合并营收为34.83亿元,月增2.8%、年增幅度则为7.1%。矽品月下滑4.8%。

虽然目前需求较为迟缓,但市场依然有增长点,随著PC厂对英特尔Ivy Bridge处理器的陆续跟进,Win 8的推动,USB 3.0市场将是未来的一个成长点,群联、慧荣、威锋、钰创、银灿、祥硕、安国、联阳等控制芯片厂均将不断提高USB 3.0控制芯片出货量。