编辑:Lexi 发布:2019-11-08 12:18

受旺季影响,三季度DRAM产值环比增长5%。但由于数据中心客户大采购拉高基数,在一定程度上影响到四季度的库存补充,而宏观经济不确定性仍然存在,产业需求逐渐进入淡季表现。

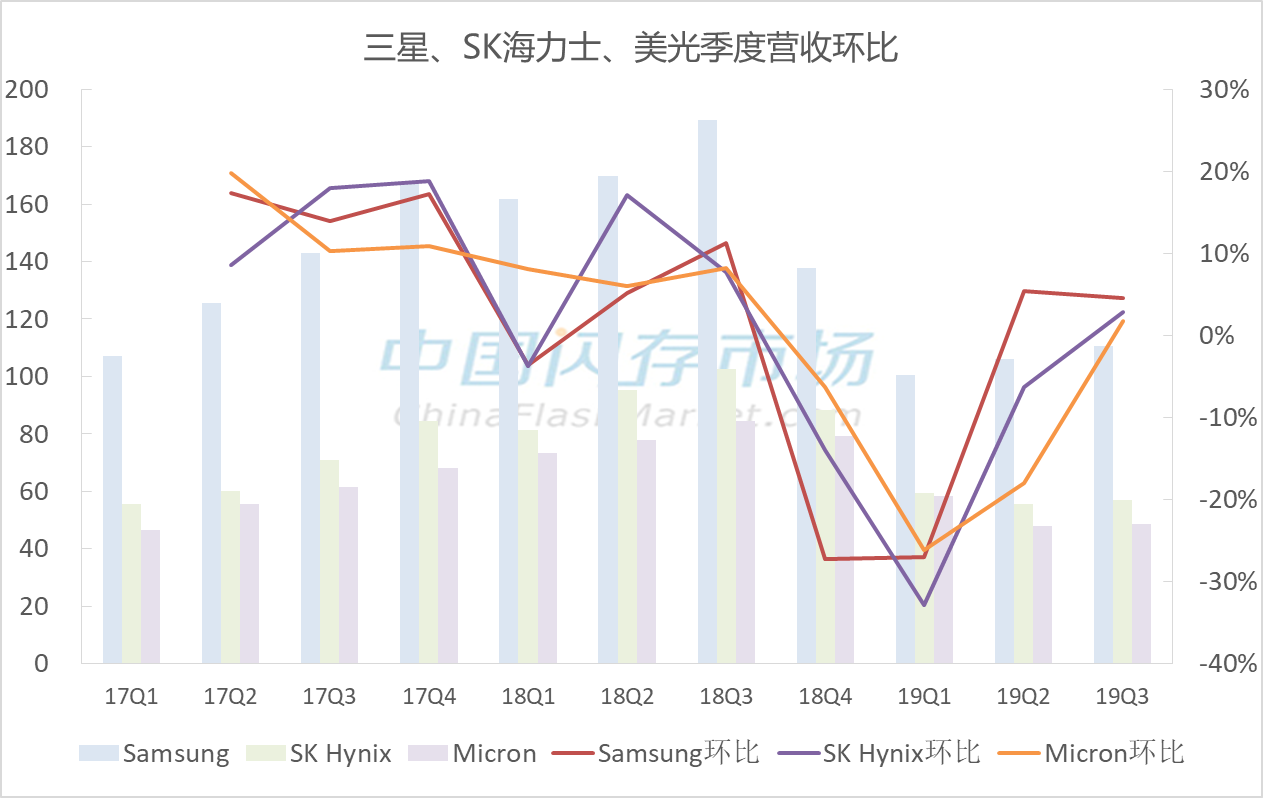

近期各大存储原厂三季度业绩相继出炉,整体来看受惠于传统旺季影响,虽然三星、SK海力士以及美光等三季度的DRAM的平均价格环比跌幅达到15%~20%,但Bit出货量环比成长20%~30%,带动整体DRAM产值环比增长5%。

来源:企业财报,中国闪存市场整理

各家在业绩会议中共同反映,存储需求正在恢复,尤其是在数据中心市场:

三星:在数据中心客户的库存调整之后,从三季度起对存储芯片的需求又开始显着增加。

SK Hynix:数据中心客户的DRAM库存水平,在上半年的需求疲软,但现已逐渐恢复正常;一些客户增加了采购量,来自中国客户的服务器需求也在增加。

美光:对PC和服务器的需求正在上升。

WTS数据显示,2019年第三季度全球半导体收入1067亿美元,在今年首次突破了1000亿美元,与第二季度982亿美元相比,增长8.2%。虽然不如去年繁荣,但正在回升。Canalys和Strategy Analytics的研究数据也表明,2019年第三季度全球智能手机出货量逆转两年来的颓势,首次实现增长。

但是进入四季度,从台湾地区存储厂商月度营收数据来看,好转的情况似乎并没有延续。

华邦电与南亚科10月营收均写下近4个月新低,其中,华邦电营收43.21亿元(新台币)较9月小幅衰退6.67%,同比增长3.99%;南亚科10月营收45.22亿元(新台币),环比减少9.6%、同比减少32.8%;旺宏10月营收约新台币36.66亿元,环比减少27.8%,相较于2018年同期减少5.9%。

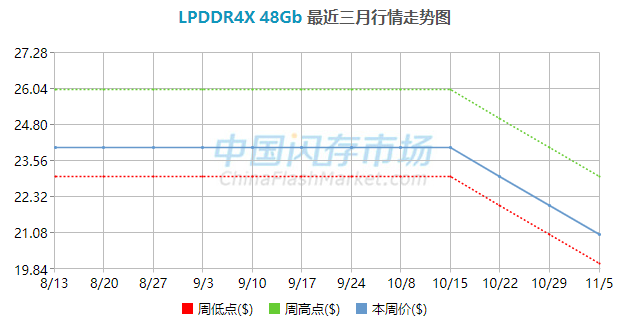

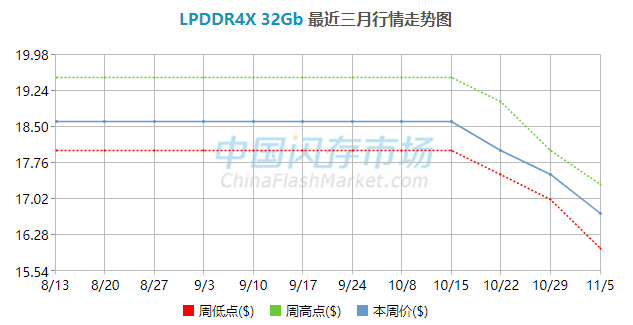

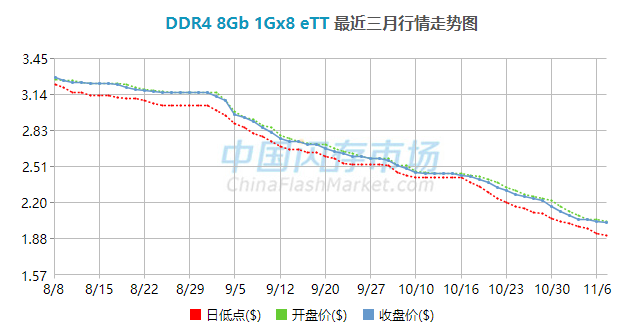

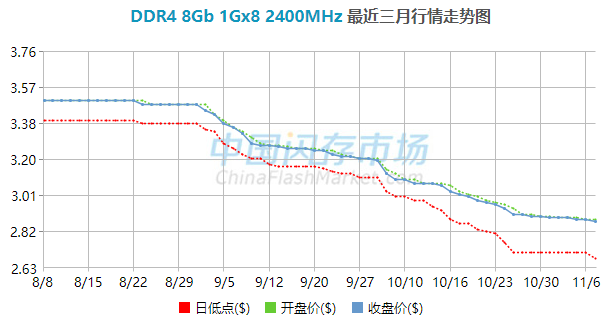

中国闪存市场数据显示,10月DRAM价格出现下滑。

由于三季度数据中心客户大采购拉高基数,会在一定程度上影响到四季度的库存补充。与此同时,关于贸易等的宏观经济不确定性仍然存在,产业需求逐渐进入淡季表现。但数据中心客户库存水位降低,消费电子产品需求也相对稳定,且手机新品DRAM搭载量持续增加,预计DRAM价格在第4季跌幅将控制在5%左右。

对四季度展望,三星也持谨慎态度,“我们需要密切关注一些客户公司的库存增长,这些客户公司被认为是与外部环境问题和近期需求增长相关的不确定性来源,尤其到2020年之后将如何发展。” SK Hynix指出,尽管最近的需求改善是积极的,但由于外部不确定因素,需求仍有可能波动。南亚科总经理李培瑛估计,2019年第4季DRAM供需关系可望持稳,价格有机会持平或是出现小涨、小跌态势。

| 存储原厂 |

| 三星电子 | 57300 | KRW | -1.55% |

| SK海力士 | 205000 | KRW | -2.15% |

| 铠侠 | 2333 | JPY | -2.18% |

| 美光科技 | 97.945 | USD | -0.91% |

| 西部数据 | 49.260 | USD | -5.11% |

| 南亚科 | 40.85 | TWD | -1.45% |

| 华邦电子 | 18.85 | TWD | 0.00% |

| 主控厂商 |

| 群联电子 | 539 | TWD | +0.75% |

| 慧荣科技 | 57.850 | USD | -1.62% |

| 联芸科技 | 54.14 | CNY | +2.44% |

| 点序 | 74.8 | TWD | -4.96% |

| 国科微 | 84.66 | CNY | +2.62% |

| 品牌/模组 |

| 江波龙 | 103.46 | CNY | +6.33% |

| 希捷科技 | 100.680 | USD | -0.17% |

| 宜鼎国际 | 259.5 | TWD | -1.52% |

| 创见资讯 | 89.2 | TWD | -1.11% |

| 威刚科技 | 86.5 | TWD | +0.12% |

| 世迈科技 | 21.195 | USD | -0.73% |

| 朗科科技 | 26.41 | CNY | +7.14% |

| 佰维存储 | 70.60 | CNY | +3.40% |

| 德明利 | 147.15 | CNY | +10.00% |

| 大为股份 | 19.03 | CNY | -3.06% |

| 封测厂商 |

| 华泰电子 | 37.80 | TWD | 0.00% |

| 力成 | 131.5 | TWD | -1.13% |

| 长电科技 | 40.83 | CNY | +0.42% |

| 日月光 | 176.0 | TWD | -2.76% |

| 通富微电 | 31.62 | CNY | +2.40% |

| 华天科技 | 11.80 | CNY | +0.34% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2