编辑:AVA 发布:2019-10-18 19:19

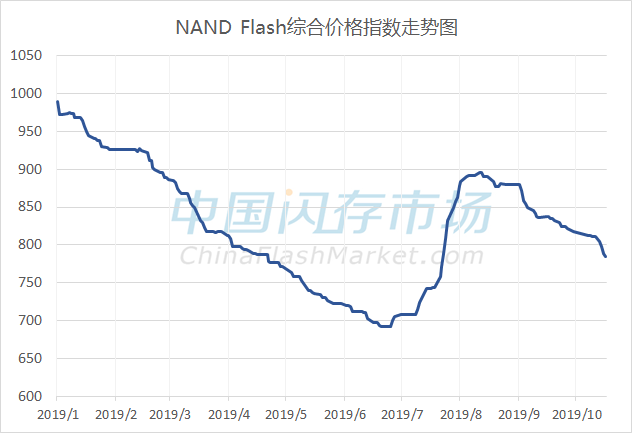

大陆国庆假期过后,市场需求表现疲软,导致市场订单减少,同时影响NAND Flash价格持续下滑。据中国闪存市场ChinaFlashMarket报价,近两个月消费类NAND Flash综合价格指数已下滑了12%。

数据截止至:2019年10月17日

大陆国庆假期过后,产业进入传统的Q4销售淡季,再加上全球经济复苏的不确定性,以及中美、日韩贸易战持续且短时间内很难达成协议,使得业内人士悲观情绪加重,并对产业后续看法保守,纷纷采取降价出货的策略,以便维持正常的交易。

不过,上游原厂对降价的意愿不大,甚至有意拉涨价格,导致部分产品市场出现价格倒挂的现象(即采购价格高于销售价格),也因此导致市场商家不敢贸然采购大单,供需双方陷入僵局。

就原厂策略而言,随着各家原厂96层3D NAND产出的提高,大量产能将会释放到市场,尤其是在传统的淡季,将使好不容易有所改善的市况再次严重失衡,甚至会再次加速市场价格下滑的速度。原厂之所以力挺价格,一方面是为了产品获利,另一方面则是避免市场再次陷入跌价不止的局面。

由于市场买卖双方较难达成交易共识,预期NAND Flash价格或持续缓跌的趋势,而市场商家在进退两难的局面下,只好静待年底前大陆双双11/12购物节、美国圣诞节等购物需求,这将是2019年最后的冲刺机会,也会掀起一波备货潮。

除了期待年底前的购物需求,市场业内人士更对2020年产业前景也充满期待。经历2019年产业低谷后,寄望借助5G手机爆发,以及大数据中心需求,推动2020年产业快速复苏。不过,大部分原厂在2020上半年会将主流的96层3D NAND产出比例提高到50%,甚至以上,新工厂也将在2020年投入量产,市场供需再次面临考验。

| 存储原厂 |

| 三星电子 | 57300 | KRW | -1.55% |

| SK海力士 | 205000 | KRW | -2.15% |

| 铠侠 | 2333 | JPY | -2.18% |

| 美光科技 | 97.610 | USD | -1.24% |

| 西部数据 | 49.260 | USD | -5.11% |

| 南亚科 | 40.85 | TWD | -1.45% |

| 华邦电子 | 18.85 | TWD | 0.00% |

| 主控厂商 |

| 群联电子 | 539 | TWD | +0.75% |

| 慧荣科技 | 57.545 | USD | -2.13% |

| 联芸科技 | 54.14 | CNY | +2.44% |

| 点序 | 74.8 | TWD | -4.96% |

| 国科微 | 84.66 | CNY | +2.62% |

| 品牌/模组 |

| 江波龙 | 103.46 | CNY | +6.33% |

| 希捷科技 | 100.700 | USD | -0.15% |

| 宜鼎国际 | 259.5 | TWD | -1.52% |

| 创见资讯 | 89.2 | TWD | -1.11% |

| 威刚科技 | 86.5 | TWD | +0.12% |

| 世迈科技 | 21.237 | USD | -0.53% |

| 朗科科技 | 26.41 | CNY | +7.14% |

| 佰维存储 | 70.60 | CNY | +3.40% |

| 德明利 | 147.15 | CNY | +10.00% |

| 大为股份 | 19.03 | CNY | -3.06% |

| 封测厂商 |

| 华泰电子 | 37.80 | TWD | 0.00% |

| 力成 | 131.5 | TWD | -1.13% |

| 长电科技 | 40.83 | CNY | +0.42% |

| 日月光 | 176.0 | TWD | -2.76% |

| 通富微电 | 31.62 | CNY | +2.40% |

| 华天科技 | 11.80 | CNY | +0.34% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2