近几年上游NAND Flash芯片厂产线调整屡见不鲜,2011年上游芯片厂齐扩产,2012年三星又将部分Flash产线改作非存储器生产,Micron则买下IM Flash中Intel持有的两座Flash晶圆厂股份,2013年美光又收购尔必达,SK Hynix则因大陆无锡厂意外火灾而大幅调整旗下Flash和DRAM产线比重,上游动向直接影响到市场供需平衡。而下游终端传统淡旺季越来越难以捉摸,2011全年市场需求乏力,2012年传统的淡季和旺季相对比较明显,2013年则是淡季旺季倒置,让业界大跌眼镜。

至于2014年,上半年市场需求乏力,整体Flash价格下滑30%左右,市场预计下半年在苹果新品强劲的拉货动力下开始好转。在供应链上下游业者一致看好iPhone拉货需求,在看旺Q3市况下,市场也开始预热,Flash价格已提前从5月底开始拉涨,持续两个多月涨势之后,整体Flash价格已回升10%左右,更有供应链业者预计Flash价格涨势有望持续到9月。

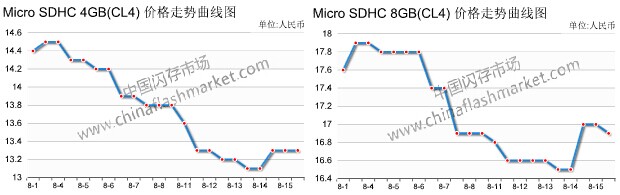

不过,从8月初开始闪存卡价格有明显回落趋势,近一周虽然有小幅反弹的迹象,但是8月上旬整体价格依然是下滑趋势,同时eMCP本周(8月12日更新价格)也现下滑趋势。据中国闪存市场网报价显示,8月上旬Micro SD(CL4)闪存卡4GB价格由14.5元下跌至最低价13.1元,累积跌幅10%;8GB价格由17.9元下跌至最低价16.5元,累积跌幅8%;16GB价格下滑4%。eMCP则受手机需求低迷影响价格整体下滑,跌幅在0.2美金以内,eMMC和SSD价格走势较为平稳。近期据市场相关人员透露,市场需求表现一般,手机、平板厂商出货有些不顺。

注:数据范围2014年8月1日-15日 开/收盘价格,单位:人民币(元)

注:8月12日更新价格表

现在已到8月中旬,Q3时间算已过半,8月上旬Flash价格下滑趋势发出预警,还要面临三星、东芝Flash新厂下半年放量压力,9月能否如期显露旺季高峰,8月下旬市况表现是关键,而供应链业者也需谨慎对待,以免因期望过高而导致与市场走向不符的落差。