本周(723-727)NAND Flash部分,本周市场表现有限,产品波动一般,价格跌涨起伏,波动幅度有限,部分产品开始止跌上扬,上扬产品主要体现在32Gb-64Gb容量MLC型产品上,其中Hynix 64Gb MLC(UCG)产品由USD2.65上扬至2.94,高容量波动产品则以下滑趋势为主,如:Micron 128Gb MLC产品本周由USD9.62跌至9.40;Samsung 128Gb MLC(HDG)也有USD8.28跌至8.20,低容量产品价格走势相对平稳。

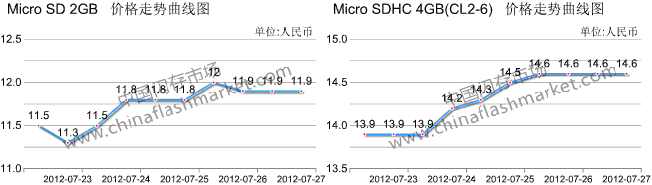

闪存卡方面,本周Micro SD卡产品波动较多,受市场供货影响,产品价格仍然以上扬趋势为主,4GB价格由¥13.9上扬至14.6,上扬5%左右,8GB价格本周也持续上扬,16GB虽然价格持续上扬,但是上扬幅度明显较4GB、8GB缓。

注:数据以每日开盘、收盘数据为参考对象

本周价格持续上涨,依然受到市场供货减少的影响,市场需求除了智能型手机等行动装置的带动外,其他需求表现有限,整体市场需求一般。此外还受到一些市场不确定消息的影响,价格出现明显的上扬,市场整体成交量一般。

存储厂商本周市场策略

虽然智能型手机需求持续增长,但是全球经济增长减速、SSD、平板电脑需求成长有限,而且U盘市场和闪存卡等需求低迷,造成库存过剩。在跌价的压力下,部分存储厂纷纷控制出货量,或产出量。比如三星计划将部分NAND Flash产品线改生产非存储器生产线,SK海力士把M12产线改为混合产线,东芝减缓Fab 5第二期工程的建设等。

本周东芝再传减产,东芝旗下NAND Flash主力生产据点「四日市工厂」于7月内开始进行减产措施,减产幅度为3成,藉由减产来调整供应量,早期让市况回复正常。还有消息传出英特尔近期针对旗下固态硬盘(SSD)产品大降价,最高降幅逼近四成。此次SSD降价,有助苹果和Ultrabook品牌厂降低搭配SSD的成本,加速Ultrabook价格逼近「甜蜜点」,结合10月登场的Win8操作系统,抢攻下半年传统旺季,提振第4季表现。

虽然三星减少了其他NAND Flash产线的产出量,但是仍然未减缓中国地区NAND Flash的建设时程,三星在2012年4月份敲定中国生产基地后,8~9月就开始动工,生产量将分阶段扩大到月30万张,预计明年底将投入生产。

核心存储厂财报及对后市看法

三星公布了2012年第2季(4-6月)财报,合并营收年增21%至47.60兆韩圆,合并营益6.72兆韩圆,合并纯益达5.19兆韩圆。4-6月期间消费者PC需求续弱,价格也面临下跌压力,但行动装置持续由智能型手机带动以及新款行动产品问世促使需求季增,再加上服务器需求稳健。三星财报高于分析师原先预期合并营益、纯益各为6.58兆韩圆、5.54兆韩圆。

对于Q3,三星表示,PC DRAM需求将继续走弱,季节性因素的影响较低,行动DRAM需求可望持续上升,但是随着供应增加竞争也将益发激烈。

慧荣2012年第2季度营收至6,970万美元,本业稀释每单位ADS盈余至0.42美元,在NAND Flash价格不断下跌的状况下,模块厂不愿生产太多闪存卡,NAND Flash大厂也减少释出、及对模块厂成卡的供给,Q2智能型手机整体市场成长趋缓,也影响闪存卡控制芯片在手机搭载市场的出货量。但是慧荣营收依然高于分析师预期,分析师先前预估Q2营收、本业每单位ADS各为6,710万美元、0.41美元。

慧荣对于下半年市况,预期eMMC控制芯片及提供给Samsung的4G LTE收发器出货将持续增加,因此新成长产品线在下半年预期将维持强劲成长,贡献更多营收。

SanDisk 2012年第2季营收10.3亿美元,本业每股盈余达0.21美元,同样也超出分析师预计,分析师原先预期营收、本业每股盈余各为10.2亿美元、0.19美元。第2季财报结果基本符合预期,主要反映短期内的行动OEM销售疲弱、零售销售强劲(尤其是在国际市场)以及企业和客户端固态硬盘(SSD)产品营运成长的因素。SanDisk现在产业基本面增强、旗下产品线也增多,将会改善2012年下半年的财报结果。

英特尔第二季营收至135.01亿美元,本业每股稀释盈余季增2%至0.57美元,本业每股稀释盈余至0.57美元,大致符合分析师原先预期营收、本业每股盈余各为135.6亿美元、0.52美元。

对于第三季,英特尔预期营收将介于138亿-148亿美元(中间值为143亿美元,相当于季增5.9%),本业毛利率约为64%(加减数个百分点),英特尔还表示第3季成长将低于该公司原先预期,主因总体经济环境的挑战度增加。

SK 海力士因产业整并使计算机芯片价格开始回稳,第二季出现小幅的营业获利,第二季营收为2.6兆韩元符合市场预期,但是营业获利为228亿韩元,低于市场预期的310亿韩元。

对下半年市况,海力士认为因芯片厂减产使供应减少,以及智能型手机等新产品上市使需求增温,NAND Flash芯片市场可望在下半年逐渐复苏,NAND Flash芯片出货将呈现个位数成长,第三季DRAM芯片出货与第二季相比,预估将出现中个位数增长,

美光主要由于在闪存市场上的产品售价表现疲弱,公司连续第四个季度蒙受亏损,第二财季净亏损3.2亿美元,不及分析师此前预期。