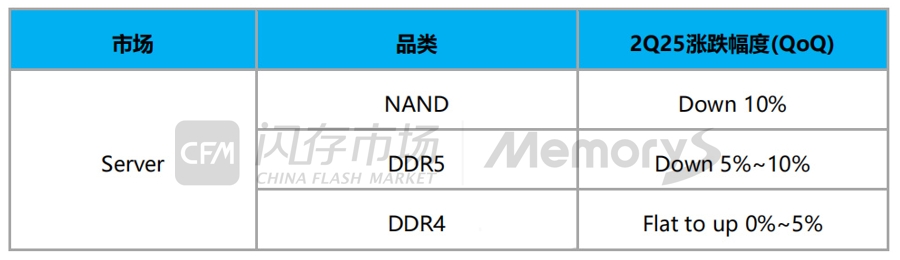

CFM闪存市场近日发布2025年Q2存储市场展望报告。报告指出,二季度服务器DDR5价格将出现-5%~-10%的回落,服务器DDR4价格持平至5%的小幅上涨,原厂eSSD合约价预计回落幅度约为10%。

CFM Q2服务器市场存储产品价格环比幅度预测如下:

来源:CFM闪存市场,注:此价格为普遍报价,因供需双方还在谈判,Q2合约价还未正式落地,最终实际情况可能存在调整;同时因各供应商拟定基准价不同,最终幅度会有差异。

尽管服务器客户在2024年年底放缓了备货需求,但随后在DeepSeek效应的带动下,国内头部互联网企业按下了AI战略的加速键。互联网企业普遍上调了2025年的资本支出,较此前预期增加了服务器采购量,国内服务器DRAM备货需求前置,上半年国内服务器市场呈现淡季不淡的市况。而北美服务器市场将在下半年进入传统旺季,AI服务器需求能见度较高,继而令全年服务器存储需求展望保持乐观。

随着存储原厂专注于继续扩大先进HBM产能,同时收紧传统DRAM产能,将继续推升HBM在DRAM的产能比重及市场占比。除HBM以外,原厂将DRAM供应重心转移至服务器DDR5,2025年服务器DDR5供应将放量增长。此前服务器D5与D4的价差一度扩大到80%以上,而随着原厂DRAM产能调动效果显现,短期来看价格风险正从DDR4转移至DDR5,服务器D5与D4的价差将有所收敛。

由于通用服务器搭载的DDR4在部分云计算、传统数据中心中具备成本优势,满足成本敏感型的应用需求,支持DDR4的旧处理器平台生命周期得到延长。而原厂已经大幅削减DDR4产能,预计今年原厂DDR4晶圆投片占比削减至10%左右,新生产批号的DDR4将率先出现供需反转,价格出现小幅上扬。

而企业级SSD二季度预计主要服务器客户仍处于库存调整阶段,原厂eSSD价格预计将出现补跌回调,从而使得eSSD合约价与现货价差收敛。而此前调降到位的国产eSSD已经具备一定价格优势,受互联网企业备货需求前置的影响,服务器市场淡季不淡,预计价格已调整到位的eSSD二季度价格将趋于平稳。

整体来看,二季度服务器DDR5价格将出现-5%~-10%的回落,服务器DDR4价格持平至5%的小幅上涨,原厂eSSD合约价预计回落幅度约为10%。由于服务器eSSD和DDR5供应充足,Q2价格预计出现小幅回落,不过AI服务器需求能见度依然较高,全年服务器存储需求仍将保持领涨势头,促使需求端在价格合理水位采取备货行动。

| 存储原厂 |

| 三星电子 | 55700 | KRW | 0.00% |

| SK海力士 | 184400 | KRW | +3.42% |

| 铠侠 | 1870 | JPY | +3.14% |

| 美光科技 | 79.780 | USD | +3.05% |

| 西部数据 | 40.780 | USD | +1.52% |

| 闪迪 | 32.850 | USD | +1.73% |

| 南亚科 | 37.00 | TWD | -1.07% |

| 华邦电子 | 15.80 | TWD | +2.60% |

| 主控厂商 |

| 群联电子 | 454.0 | TWD | +4.25% |

| 慧荣科技 | 45.110 | USD | +2.38% |

| 联芸科技 | 40.80 | CNY | +0.62% |

| 点序 | 55.0 | TWD | +8.27% |

| 国科微 | 69.47 | CNY | +4.40% |

| 品牌/模组 |

| 江波龙 | 77.45 | CNY | +0.61% |

| 希捷科技 | 82.700 | USD | -0.41% |

| 宜鼎国际 | 237.0 | TWD | +1.07% |

| 创见资讯 | 103.0 | TWD | -1.44% |

| 威刚科技 | 82.6 | TWD | +2.23% |

| 世迈科技 | 17.230 | USD | +1.35% |

| 朗科科技 | 23.96 | CNY | +1.48% |

| 佰维存储 | 61.42 | CNY | +1.62% |

| 德明利 | 128.10 | CNY | +0.56% |

| 大为股份 | 13.81 | CNY | 0.00% |

| 封测厂商 |

| 华泰电子 | 30.95 | TWD | -0.80% |

| 力成 | 111.5 | TWD | -2.19% |

| 长电科技 | 33.00 | CNY | +0.58% |

| 日月光 | 137.5 | TWD | +3.77% |

| 通富微电 | 25.43 | CNY | +0.91% |

| 华天科技 | 9.84 | CNY | +0.72% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2