对于Q1全面转盈的存储原厂来讲,守住利润这一核心阵地是其今年市场策略的重中之重。经过了连续三个季度较大幅度拉涨之后,CFM消息,对于即将到来的Q3,多家存储原厂释出报价继续上浮讯号。然而,基于当前价格水位以及对市场份额更高要求,上涨幅度已经显著缩小。

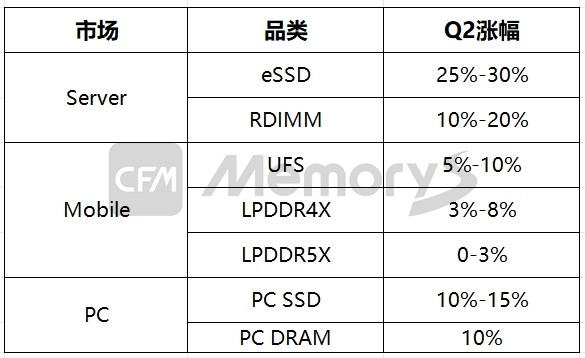

CFM消息,截至目前,大部分客户Q2合约价格已经陆续落地。其中,服务器市场,受益于AI投资热潮,带动HBM、DDR5需求激增。互联网厂商积极回补库存,对价格接受度相对较高,企业级SSD平均上涨25%-30%,部分容量NAND ASP达到0.12USD/GB,服务器RDIMM平均上涨幅度为10%-20%。

相较之下以PC、智能手机为代表的消费类市场,面对销量增长瓶颈与零部件成本压力,对价格敏感度极高。经过艰难博弈后,嵌入式UFS合约价环比上涨5%-10%至0.070-0.075USD/GB,LPDDR4X合约价环比上涨3%-8%至0.27-0.28USD/Gb,LPDDR5X合约价环比涨幅为0-3%至0.29-0.30USD/Gb;PC应用方面,在原厂产能调动及强势拉涨之下,头部PC终端尚可接受PC SSD 10%-15%的涨幅,PC DRAM涨幅约10%,NAND ASP主要落在0.065-0.070USD/GB之间。

可以看到,从价格涨幅看,消费类应用明显低于企业级。从拉货积极性上,部分互联网厂商由于AI投资加码,加上本身库存水位有限,拉货积极性较高。然而在消费类应用,智能手机与PC厂商普遍有一定库存水位,价格持续上扬使得拉货积极性显著下降。CFM消息,部分头部PC终端,尽管接受上涨幅度,然而实际提货情况不佳。整体消费类市场呈现缩量上涨的态势。

CFM消息,对于即将到来的Q3,终端厂商普遍表示实在难以接受较大幅度的涨幅。即便对于此前拉货积极的互联网厂商也表示难以接受,在国内GPU供应受限的情况下,厂商只能通过堆料实现目标性能,接连几个季度大幅涨价使其硬件成本急剧增加,在当前AI尚无实际落地场景,未来商业化仍存在不确定性情况下,零部件成本持续大幅上扬可能会抑制终端投资热情。

对于PC、智能手机客户而言更是如此,经过上半年持续拉货,主流终端厂商均已建立足够的安全库存,拉货急迫性已经显著下降。另一方面,存量市场竞争下,终端销量此消彼长,终端厂商使出浑身解数以求销量增长。据CFM不完全统计,部分手机和PC终端在今年618大促期间均释出大幅优惠,由此可见终端厂商巨大的销量与成本压力。

经过接近三个季度的拉涨、出货,存储产业链库存水位已经从上游原厂转移到下游终端,然而实际需求不佳仍是当前市况的核心问题。尽管是当前大热的AI需求,在Q3服务器市场传统淡季以及国内AI建设受限、商业前景尚不明朗的大背景下,终端厂商对拉货的急迫性已经开始下降。消费类市场更是煎熬,销量、成本两座大山令终端厂商举步维艰,足够的库存水位下,价格持续大幅上扬一定会对需求造成严重反噬!

| 存储原厂 |

| 三星电子 | 58800 | KRW | 0.00% |

| SK海力士 | 197900 | KRW | +0.46% |

| 铠侠 | 2316 | JPY | +2.71% |

| 美光科技 | 88.710 | USD | +2.09% |

| 西部数据 | 40.890 | USD | +1.14% |

| 闪迪 | 48.110 | USD | +1.05% |

| 南亚科 | 41.10 | TWD | +7.31% |

| 华邦电子 | 18.70 | TWD | +3.31% |

| 主控厂商 |

| 群联电子 | 556 | TWD | +4.51% |

| 慧荣科技 | 50.990 | USD | +0.85% |

| 联芸科技 | 46.74 | CNY | -0.15% |

| 点序 | 62.6 | TWD | +0.81% |

| 国科微 | 68.84 | CNY | +0.38% |

| 品牌/模组 |

| 江波龙 | 92.83 | CNY | +0.91% |

| 希捷科技 | 84.540 | USD | -0.48% |

| 宜鼎国际 | 260.0 | TWD | +0.97% |

| 创见资讯 | 104.0 | TWD | 0.00% |

| 威刚科技 | 90.7 | TWD | +2.37% |

| 世迈科技 | 17.270 | USD | -0.58% |

| 朗科科技 | 27.22 | CNY | +5.96% |

| 佰维存储 | 69.69 | CNY | -0.20% |

| 德明利 | 129.39 | CNY | +2.16% |

| 大为股份 | 14.84 | CNY | -0.13% |

| 封测厂商 |

| 华泰电子 | 35.55 | TWD | +8.05% |

| 力成 | 127.5 | TWD | +1.19% |

| 长电科技 | 35.23 | CNY | +0.66% |

| 日月光 | 149.0 | TWD | -0.33% |

| 通富微电 | 26.88 | CNY | +0.19% |

| 华天科技 | 10.59 | CNY | -0.19% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2