自去年下半年起,随着各大存储原厂减产策略的有效实施以及终端库存问题的逐步解决,存储市场呈现出强劲的V型反弹态势。2023年第四季度,所有原厂的存储收入均实现了环比增长,亏损幅度显著减少,一些存储厂商的部分产品已经开始成功恢复盈利,市场回温明显。

作为半导体行业“晴雨表”的存储市场2024开年表现如何?近日,各存储原厂纷纷交出了一季度答卷。

经营业绩亮眼:原厂经营利润集体扭亏为盈 SK海力士表现尤为突出

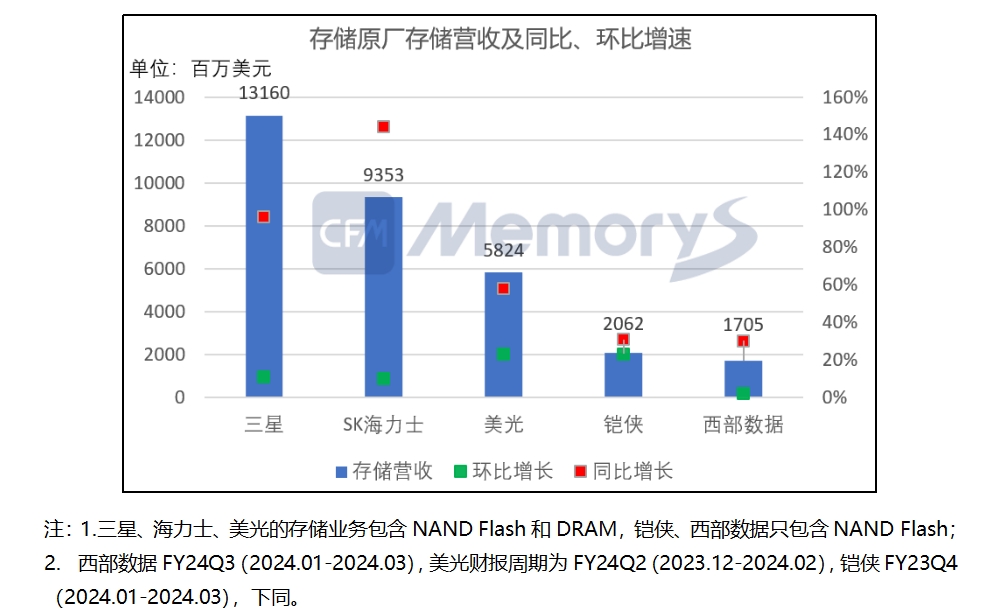

从存储营收规模看:一季度五家原厂存储营收均实现稳步增长。三星稳居第一宝座,原厂中唯一一家营收突破百亿美元;环比增速方面,美光和铠侠表现亮眼,增速均超20%;同比增速方面,SK海力士增速最快,高达144%。

数据来源:各公司财报,CFM闪存市场整理

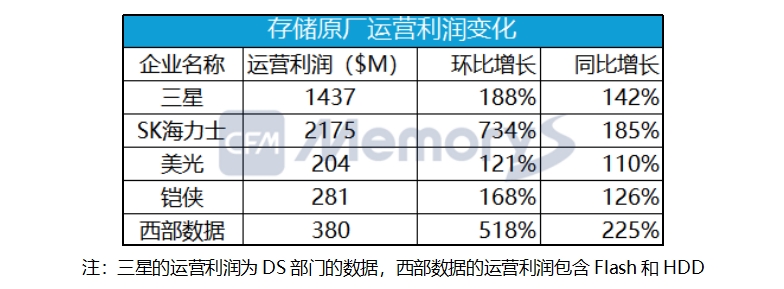

从运营利润看:一季度五家原厂经营利润环比均实现扭亏为盈。三星和SK海力士均突破十亿美元,其中,SK海力士占据绝对优势,经营利润高达21.75亿美元,环比增速狂飙734%;与此同时,五家原厂经营利润同比扭亏为盈。

数据来源:各公司财报,CFM闪存市场整理

从运营利润率看:SK海力士是唯一一家运营利润率超过20%的原厂,高达23%;铠侠和西部数据运营利润率均在10%以上;而三星DS和美光均仅个位数百分比。

数据来源:各公司财报,CFM闪存市场整理

去库存显成效:一季度西部数据库存水位环比持平,仍居原厂最低

从库存水位看,一季度西部数据的库存水位在原厂中依旧保持最低水平,约达32亿美元,环比基本持平;从库存周转天数来看,西部数据下降至119天,SK海力士回升至164天,美光基本持平。

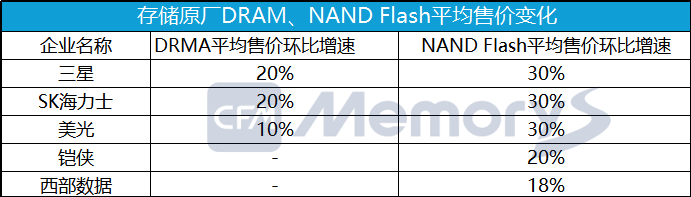

值得注意的是,一季度存储市场整体价格上涨20-30%不等,在如此强势的涨价下,各原厂的存储营收均出现明显增长,而一季度末各家库存金额保持相对稳定,这意味着原厂的库存销售比正在快速下降,若今年一直保持该营收水平,那么原厂端的可利用库存是相对紧张的。

数据来源:各公司财报,CFM闪存市场整理

数据来源:各公司财报,CFM闪存市场整理

技术革新正酣:竞相发力存储产品升级 HBM3E步入量产阶段

HBM方面,一季度美光、SK海力士、三星相继宣布量产HBM3E。

DRAM方面,三星宣布已开发出其首款支持高达10.7Gbps的LPDDR5X DRAM;SK海力士则制定了内部路线图,将在第三季度开始量产其第6代(1c)10纳米级DRAM;美光推出第一款LPCAMM2,用于PC的最高容量为64GB,服务器最高容量为128GB。

NAND方面,三星宣布量产第九代V-NAND闪存;SK海力士发布了第五代PCIe SSD新品——PCB01;美光推出232层T705 Gen5消费级SSD,并发布第二代232层NAND UFS4.0设备;铠侠推出最新一代的UFS4.0嵌入式闪存产品,并开始生产采用CBA技术的第八代BiCS FLASH™;西部数据则开始量产客户端QLC SSD。

数据来源:各公司财报,CFM闪存市场整理

数据来源:各公司财报,CFM闪存市场整理

数据来源:各公司财报,CFM闪存市场整理

量价走势分化:价格上扬表现强劲 出货量喜忧参半

存储价格全面上调,部分产品出货量下滑。

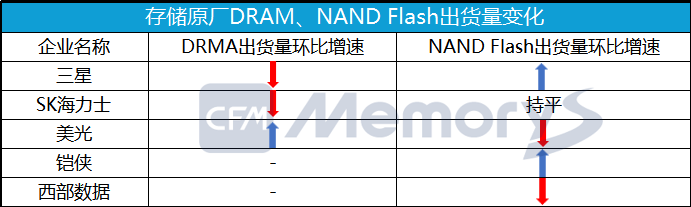

DRAM方面,SK海力士和三星价格环比上涨最快,均在20%左右,出货量环比却分别下滑了15%、10%;美光价格增速超10%,出货量环比上涨个位数百分比。

NAND方面,三星、SK海力士和美光价格环比增速均在30%左右,其中,三星出货量环比仅增长约低个位数百分比,SK海力士环比持平,美光却出现小幅下滑;铠侠价格环比上涨约20%(基于美元),出货量环比增长约高个位数百分比,而西部数据价格环比上涨18%,出货量却环比减少15%。

数据来源:各公司财报,CFM闪存市场整理

数据来源:各公司财报,CFM闪存市场整理

结论

涨价叠加供需改善的推动下,今年一季度所有原厂的存储收入同比、环比均回升。从原厂经营利润来看,继去年四季度只SK海力士一家经营利润扭亏为盈、其余四家原厂均处于亏损状态之后,今年一季度原厂均实现扭亏为盈,且经营利润率均为正。值得注意的是,一季度SK海力士业绩可谓是可圈可点,尤其是经营利润环比增速暴涨超730%,取得如此亮眼的成绩究其原因有三,一是凭借HBM等面向AI的存储器技术领导力,提升面向AI服务器的产品销量;二是存储产品市场价格上涨带来的经济效益;三是高端eSSD产品销售比重提升,128GB内存模组的强劲销售带动DDR5销量。

在市场供需紧平衡状况下,二季度存储市场价格依然有较高涨幅,尤其是服务器领域;而三季度随着存储原厂谨慎恢复产能,供应将逐渐增加,需求端虽说三季度是传统旺季,但需求方接受大幅涨价的意愿并不强烈,在拥有一定的库存的情况下采购按需拿货,供需之间的博弈将更加激烈;继一季度存储原厂恢复正常获利之后,未来如何平衡持续盈利与争夺市占将是一大考验。

| 存储原厂 |

| 三星电子 | 58800 | KRW | 0.00% |

| SK海力士 | 197900 | KRW | +0.46% |

| 铠侠 | 2316 | JPY | +2.71% |

| 美光科技 | 88.710 | USD | +2.09% |

| 西部数据 | 40.890 | USD | +1.14% |

| 闪迪 | 48.110 | USD | +1.05% |

| 南亚科 | 41.10 | TWD | +7.31% |

| 华邦电子 | 18.70 | TWD | +3.31% |

| 主控厂商 |

| 群联电子 | 556 | TWD | +4.51% |

| 慧荣科技 | 50.990 | USD | +0.85% |

| 联芸科技 | 46.74 | CNY | -0.15% |

| 点序 | 62.6 | TWD | +0.81% |

| 国科微 | 68.84 | CNY | +0.38% |

| 品牌/模组 |

| 江波龙 | 92.83 | CNY | +0.91% |

| 希捷科技 | 84.540 | USD | -0.48% |

| 宜鼎国际 | 260.0 | TWD | +0.97% |

| 创见资讯 | 104.0 | TWD | 0.00% |

| 威刚科技 | 90.7 | TWD | +2.37% |

| 世迈科技 | 17.270 | USD | -0.58% |

| 朗科科技 | 27.22 | CNY | +5.96% |

| 佰维存储 | 69.69 | CNY | -0.20% |

| 德明利 | 129.39 | CNY | +2.16% |

| 大为股份 | 14.84 | CNY | -0.13% |

| 封测厂商 |

| 华泰电子 | 35.55 | TWD | +8.05% |

| 力成 | 127.5 | TWD | +1.19% |

| 长电科技 | 35.23 | CNY | +0.66% |

| 日月光 | 149.0 | TWD | -0.33% |

| 通富微电 | 26.88 | CNY | +0.19% |

| 华天科技 | 10.59 | CNY | -0.19% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2