半导体供应链中,晶圆代工厂承接着逻辑芯片、模拟芯片等订单,能够直接地感受到芯片市场的“冷暖”。而作为全球第五大晶圆代工厂的中芯国际,尤其对国内芯片的行业景气度变化最为敏感。据中芯国际(以下简称中芯)最新披露的业绩显示,四季度芯片产能和销量均有明显下滑:

• Q4营收为16.21亿美元(位于指引区间低端),环比-15%,同比+2.6%;全年营收72.73亿美元,同比+33.6%。

• Q4毛利润5.19亿美元,环比-30%,同比-6.2%;Q4毛利率32%(位于指引区间高端),环比-6.9pct,同比-3pct。

• Q4归属上市公司利润为3.86亿美元,环比-18.1%,同比-27.8%

• Q4产能利用率79.5%,环比-12.6pct,同比-19.9pct;折合8英寸晶圆销量157.4万片,环比-12.4%,同比-8.7%。

(来源:中芯国际,CFM闪存市场整理)

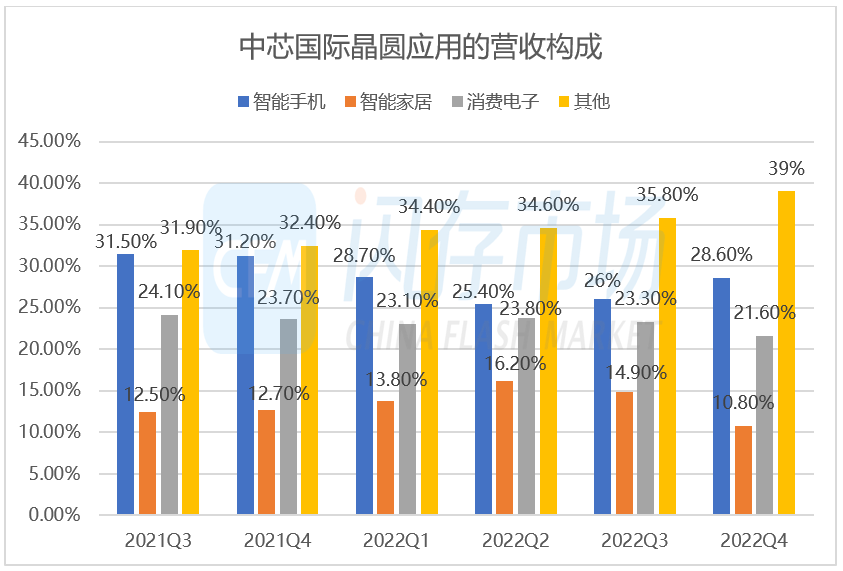

从中芯晶圆应用市场的营收构成来看,消费电子和智能家居占比持续三个季度下滑,新能源汽车相关业务贡献持续增长。在业绩说明会上,中芯国际联合首席执行官赵海军表示,随着公司积极推进车规级电源管理、车身控制、车用娱乐管理系统等平台持续推出,新能源汽车相关收入增长显著。不过消费类库存问题仍然突出,库存最高为显示驱动类芯片高达三个季度,手机行业库存也偏高,MCU存在库存但没形成冲击。预计消费芯片半年内能将库存消化完成,而工业和汽车不仅没有库存,汽车尤其新能源领域还呈现供不应求的现象。

综合全年来看中芯仍在进步,连续三年营收增幅超过30%,全年归属上市公司利润18.18亿美元。依托于成熟制程芯片的庞大内需,中芯逐渐取得市场到研发的良性循环,资本支出逐季增长全年63.5亿美元,年底折合8英寸月产能达到71.4万片,平均年产能利用率92%(Q1 100.4%/Q2 97.1%/Q3 92.1%/Q4 79.5%)。

不过与国内许多先进芯片厂商遇到的情况一样,中芯国际紧锣密鼓兴建的28nm晶圆厂也遇到了众所周知的不可抗力因素,由于关键设备的交付延迟,中芯京城量产时间预计至少推迟一至两个季度。此前据传荷兰对销往国内的芯片设备,设置了更高的门槛,或牵连193nm ArF浸没式光刻机对应的45~7nm工艺制程。除此以外,中芯新建工厂的基础设施建设逐步推进,中芯深圳进入投产阶段,中芯京城进入试产阶段,中芯临港完成主体结构封顶,中芯西青开始土建。

中芯:2023上半年行业周期尚在底部,持续扩产后短期折旧压力大

展望今年的发展前景,中芯预计上半年芯片行业周期依然在底部运行,外部不确定因素带来的影响仍然复杂,因此中芯给出趋于保守的一季度指引:预计Q1营收环比下滑10%-12%,毛利率继续下滑至19%-21%之间。在外部环境稳定的前提下,预计2023年营收减少低双位数百分比,毛利率约20%。

但由于前些年密集地产能扩张,今年毛利率也将承受较高的折旧压力,中芯预计今年折旧增长将超过两成,资本支出与去年基本持平约60亿美元。不过随着未来设备、厂房分摊和计提折旧后,中芯成熟制程工艺的成本将显著降低,从而有足够的底气与国际上其他晶圆代工厂相抗衡。

| 存储原厂 |

| 三星电子 | 56100 | KRW | -2.60% |

| SK海力士 | 182200 | KRW | -6.37% |

| 铠侠 | 1883 | JPY | -8.81% |

| 美光科技 | 64.720 | USD | -12.94% |

| 西部数据 | 30.540 | USD | -10.57% |

| 闪迪 | 30.110 | USD | -21.30% |

| 南亚科 | 41.10 | TWD | +7.31% |

| 华邦电子 | 18.70 | TWD | +3.31% |

| 主控厂商 |

| 群联电子 | 556 | TWD | +4.51% |

| 慧荣科技 | 41.120 | USD | -6.74% |

| 联芸科技 | 46.02 | CNY | -1.54% |

| 点序 | 62.6 | TWD | +0.81% |

| 国科微 | 67.66 | CNY | -1.71% |

| 品牌/模组 |

| 江波龙 | 90.60 | CNY | -2.40% |

| 希捷科技 | 66.730 | USD | -6.71% |

| 宜鼎国际 | 260.0 | TWD | +0.97% |

| 创见资讯 | 104.0 | TWD | 0.00% |

| 威刚科技 | 90.7 | TWD | +2.37% |

| 世迈科技 | 15.190 | USD | -6.18% |

| 朗科科技 | 27.56 | CNY | +1.25% |

| 佰维存储 | 67.29 | CNY | -3.44% |

| 德明利 | 126.66 | CNY | -2.11% |

| 大为股份 | 14.61 | CNY | -1.55% |

| 封测厂商 |

| 华泰电子 | 35.55 | TWD | +8.05% |

| 力成 | 127.5 | TWD | +1.19% |

| 长电科技 | 34.37 | CNY | -2.44% |

| 日月光 | 149.0 | TWD | -0.33% |

| 通富微电 | 26.54 | CNY | -1.26% |

| 华天科技 | 10.44 | CNY | -1.42% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2