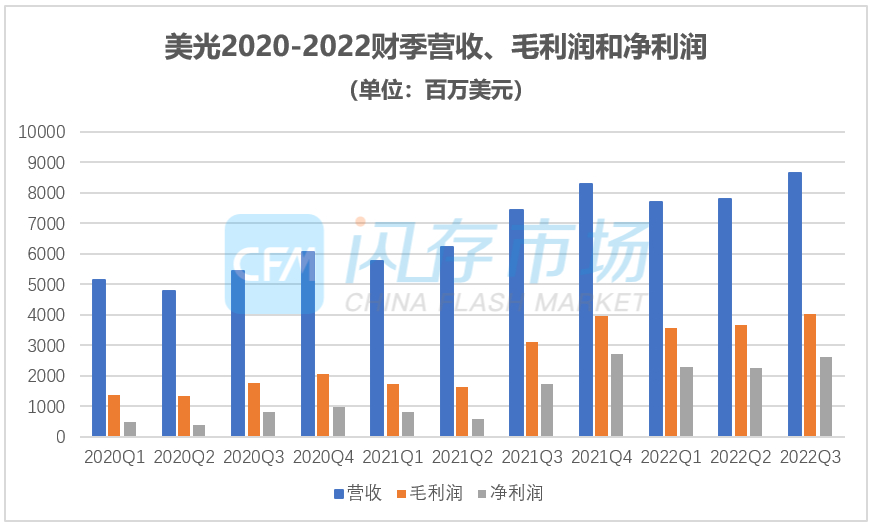

在消费需求滑坡的一片“哀嚎”中,美光发布了截止6月2日的2022财年Q3财报,该季度美光在多项业务表现亮眼的助推下,实现季度营收86.42亿美元,创历史新高,同比增长16%,环比增长11%;GAAP会计准则下,毛利率为46.7%,净利润上升至29.39亿美元。

来源:美光财报,GAAP准则,CFM闪存市场整理

美光未来三年以汽车、工业及企业级存储业务的增收为主要目标

美光Q3期间表示,为了给公司带来更高的增长和更稳定的财务业绩,将减少对个人电脑和手机市场的依赖,提高对数据中心、工业和汽车领域的营收占比。CFM闪存市场分析认为,美光将重点在企业级存储和汽车存储领域持续发力,以扩大细分存储领域的营收和市占为主要目标。

美光预计2025财年PC和Mobile行业将占总收入的38%,低于2021财年的55%。同时,对数据中心的依赖度从30%跃升至42%,汽车、工业和网络市场将占总收入的20%,高于15%。

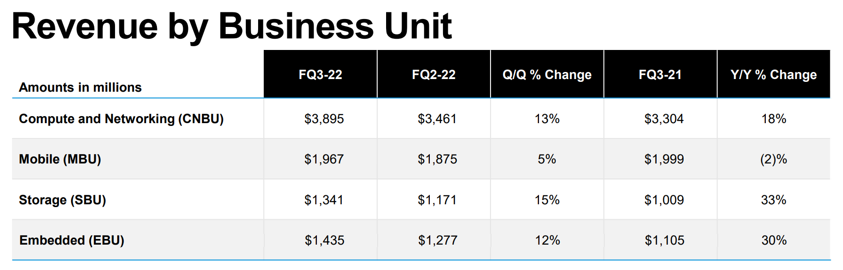

美光正在履行这个战略,Q3企业级存储等多项业务表现亮眼,实现创纪录的营收业绩。按业务部门划分,

· 计算和网络业务部门营收为38.95亿美元,同比增18%,环比增长13%,数据中心、图形和网络营收贡献营收增长;

· 移动业务部门同比下滑2%至19.67亿美元,环比增长5%;

· 存储业务部门表现亮眼,实现13.41亿美元的营收,同比增长33%,环比增长15%,数据中心SSD及cSSD营收均创下新高;

· 在工业和汽车应用领域录得营收新高的助推下,美光嵌入式部门实现创纪录的14.35亿美元营收,同比增长30%,环比增长12%。

来源:美光财报

美光该季度NAND营收为23亿美元,占Q3营收的26%,同比增长26%,环比增长17%,ASP略微下降,NAND bit出货量环比增长15~20%;DRAM营收为63亿美元,占Q3营收的73%,同比增长15%,环比增长10%,ASP小幅下降,DRAM bit出货量环比增长超过10%。

在NAND和DRAM出货实现双双增长的背后,数据中心领域的增长是美光业绩最大的助推帮手。美光数据中心营收环比和同比均录得双位数增长,同比增长更是超50%。其中,数据中心SSD业务营收实现翻倍的增长,创下历史新高。美光也将持续在数据中心领域发力,176层数据中心NVMe SSD已经完成三家OEM厂商的质量认证,为后续量产做好了准备。在日益增长的AI需求带动下,美光HBM2E超宽带内存也已经实现批量出货,成为增长最快的产品类别之一。

在PC和图形领域,本季度美光宣布量产1Z制程的16Gb GDDR5X,其容量是1Y的两倍,性能提升15%。得益于cSSD和DRAM出货量有所提升,Q3美光的cSSD营收环比增长约15%,图形业务营收实现同比和环比的双位数增长。

除此之外,美光的嵌入式部门实现创纪录的14.35亿美元,同比增长30%,环比增长12%,在工业、自动化多个细分应用领域的营收也录得历史新高。

主推176层NAND和1α DRAM,美光的存储技术优势被放大

美光自信表示,在DRAM和NAND技术方面维持着行业领先地位,并且将把技术优势延续至2023年。具体到先进制程层面,美光称其176层NAND和1α DRAM节点较行业水平领先数个季度,176层NAND已于上季度成为美光NAND Bit出货中主要占比的先进节点,并将持续扩大其销售额。

在Q3财季期间,美光1α DRAM进一步提升量产水平,夺得DRAM出货最多的先进节点。美光表示将继续引领DDR5的发展,但受制于新一代服务器处理器的推迟问世,预计DDR5行业规模的增长速度较预期有所放缓。关于下一代先进技术,美光维持此前的推进预期:232层NAND及1β DRAM有望在今年年底量产。

美光预计下季度营收达72亿美元,环比下挫16%,削减Bit供应预期和资本支出

Q3财季无疑是美光业绩增长的高光时期,然而在多项创纪录营收的背后危机四伏,全球需求持续放缓的影响下,美光也难逃下修预期。

在Q3(3-5月)季度末,美光已感知到市场Bit需求呈现大幅下滑,受PC和手机等终端需求转弱的影响,预计Q4营收为72亿美元,较Q3营收的86亿美元下挫约16%,Non-GAAP毛利率从Q3的47.4%下调至Q4的42.5%。

美光首席商务官萨达纳称,受中国大陆疫情影响,美光Q4财季(6-8月)的大陆业务营收预计将大减30%。美光还预计今年全球智能手机销量将下降约5%,PC销量跌幅达10%。基于市场需求明显收缩的变化,美光立即采取行动,下修了下一财年Bit供应预期和资本支出,以维持公司的盈利能力。

美光称,将降低Bit供应预期,利用现有库存作为供给缓冲来满足市场短期需求。美光最新库存达56亿美元,平均库存天数从上季度的113天微跌至109天,但仍高于95-105天的正常水位。Q3美光净资本支出达25.28亿,预计2022财年达120亿,但由于前景尚不明朗,美光将在此基础上削减晶圆厂及设备的资本支出。

当前存储原厂扩产确实面临着重重困难,先进半导体设备发货一再推迟,直接影响原厂扩建产能的步伐,并且消费需求明显下滑,终端频频砍单削减目标出货量,这或将对未来数季度全球存储产能的供应前景带来一定影响。好的一面是,美光释出供应预期放缓的信号,有助于缓解市场供需失衡的状况,给当前萎靡不振的市场带来一定信心。

MemoryS 2026 大会议程公布

MemoryS 2026 大会议程公布

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!