“缺芯”从去年下半年一直延续到今年二季度,并且由晶圆代工逐渐向外传导,囤货、涨价之声不绝于耳,那么,真实的需求如何?反映到公司业绩上又会是什么样的表现呢?

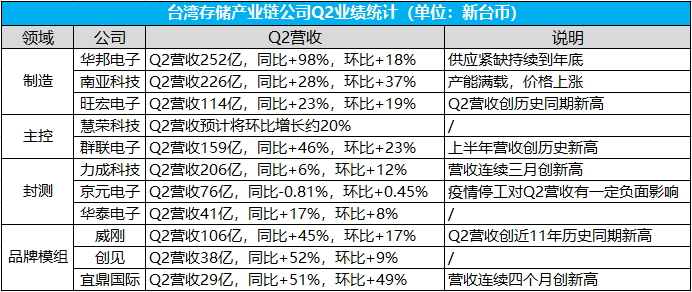

从台湾地区存储产业链公司的业绩表现来看,普遍呈现高涨的景气度

当然价格是由供需双方决定的,此番由供应端紧缺引起的涨价的确激起了一轮恐慌性囤货,于是可以看到越接近上游供应端景气度越高,台积电、联电、中芯国际等各家晶圆代工厂不断创出新高,并纷纷扩大产能以满足增长的需求。同样作为上游的存储产业链企业也是如此。

存储制造环节,南亚科技Q2营收226亿新台币,同比增长28%,环比增长37%,创近11季度新高;旺宏电子Q2营收114亿新台币,同比增长23%,环比增长19%,创历史同期新高;华邦电子Q2营收 252亿新台币,同比增长98%,环比增长18%,创新高。此外,不仅营收大增,且目前仍然产能满载、价格看涨。

主控方面,慧荣科技预计Q2营收将环比增长20%,远超此前预计的增长5%至10%的指导范围;虽然受疫情影响,造成部分产能受损,但群联电子上半年累计营收达287.98亿新台币,同比成长21% ,刷新历史同期新高,并预期三季度产能逐渐恢复。

封测方面,除京元电子因疫情停工受到一定负面影响外,力成科技二季度营收达159亿新台币,并连续三个月创新高;华泰电子二季度营收达41亿新台币,同比增长17%。

品牌模组方面,威刚Q2营收106亿新台币,同比增长45%,环比增长17%;创见二季度营收38亿新台币,同比增长52%,环比增长9%;宜鼎国际二季度营收29亿新台币,同比增长51%,环比增长49%,营收连续四个月创新高。

数据来源:公开信息,CFM闪存市场不完全统计

当然也不可忽视主要国际原厂的业绩表现。三星预计Q2合并营收约63万亿韩元,同比增长19%,环比下滑3.7%,合并营业利润约12.5万亿韩元,同比增长53.4%,环比增长33.3%;美光3~5月营收74亿美元,同比增长36%,环比增长19%,净利润17亿美元,同比增长116%。相较于营收,利润增长的幅度更大,也说明二季度价格上涨成业绩增长的主要推动力。美光的业绩报告中也印证了这一点,DRAM/NAND Flash Bit出货量均环比低个位数百分比增长,ASP环比增长幅度分别为20%和9%左右。

缺芯、涨价实质上已经影响到了部分终端的出货

产能继续供不应求、价格继续上涨,似乎一切都欣欣向荣。但是,进入下半年,现在不得不思考从疫情期延续至今的终端需求是否已经完成了提前兑现?现在供不应求的局面是否掩盖了真实的需求,有多少程度是overbooking造成的?缺芯对终端出货的影响程度如何?毕竟,缺芯涨价到临界点后,就有可能从利好变成利空。

1、实际出货受影响,下游OEM/ODM/EMS组装领域充满不确定性

受缺料的负面影响,下游OEM/ODM/EMS组装代工厂面临较为严峻的考验,4/5/6月营收均出现不同程度的下滑,从6月营收情况来看继续延续颓势,鸿海(MoM-11.74% 、YoY 11.40%)、广达(MoM6.3%、YoY-3.3%)、仁宝(MoM14%、YoY11.9%)、纬创(MoM18%、YoY-8.98%)、英业达(MoM16.8%、YoY-22.72%)、和硕(MoM-1.6%、YoY-19.2%)、纬颖(MoM10.7%、YoY-18.9%)。

据行业分析师表示,尽管上游订单能见度很高,但当中大概有60~70%的订单是没有办法被有效执行、顺利出货的,这个现象背后的原因,就是产能不足、缺芯少料。目前芯片和零组件的缺货涨价,最后都会影响到成品的实际出货量和最终销售量。

2、需求提前,终端需求增长逐渐放缓

从终端需求上来看,此前IDC报告显示2021年二季度全球PC出货量达8361万台,同比增长13.2%。虽然二季度的成长率依然很高,但需要看到,成长已经开始逐渐趋缓,二季度13%的成长率远低于上一个季度的55.9%和20Q4的25.8%。

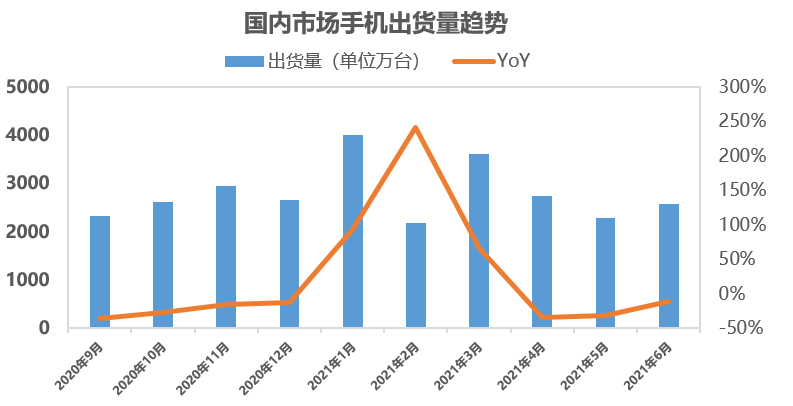

手机市场方面,根据信通院数据显示,一季度中国市场手机出货同比增长100%,透支了部分二季度的手机需求,所以看到4月、5月、6月纷纷同比下滑,整体二季度手机出货7611万,同比减少27%。不过上半年整体出货1.74亿部,同比增长13.7%。

数据来源:中国信通院

好的一方面是,虽然中国市场6月手机出货量同比继续下滑10.4%,不过降幅由4、5月的超过30%逐渐收窄,并实现环比增长11.7%。而且又进入三季度的需求旺季,预计7月出货量将恢复同比增长。从电子产业链公司的业绩来看,尤其是领益智造和欧菲光二季度业绩大幅下滑,普遍反映出受安卓手机业务不佳的影响很大。那么,去年国内手机出货顶点在Q2,今年就有可能落在Q1,不过Q3和Q4应该会好于Q2的表现。

于是,我们看到了,上游涨价不断,景气度高涨;而下游OEM/ODM/EMS组装领域充满不确定性,终端需求成长也在放缓。在二季度的市场已经出现了一些杂音,包括部分OEM和智能手机客户开始出现了下调出货预期的情况。而在渠道市场上,根据闪存市场ChinaFlashMarket数据显示,二季度渠道市场需求非常低迷,倒挂行情至今已持续数月。当然,进入下半年,来到传统消费需求旺季,随着苹果新机备货季开启、欧美疫情缓解回到办公室带动台式机需求的复苏、服务器需求保持强劲等等,整体终端需求依然有撑。希望这一轮由供应紧缺引发的全球产业链结构性不平衡光景能尽快恢复正常,产业回归理性。

英伟达疯狂“抢产能”:采购承诺暴增5倍至千亿美元,存储与先进封装依旧不够用

英伟达疯狂“抢产能”:采购承诺暴增5倍至千亿美元,存储与先进封装依旧不够用

本周起新增LPDDR5X、行业8GB/16GB DDR5 SODIMM以及渠道8GB DDR5 UDIMM报价

本周起新增LPDDR5X、行业8GB/16GB DDR5 SODIMM以及渠道8GB DDR5 UDIMM报价 长鑫IPO:Q1经营现金流426亿,同比激增212倍

长鑫IPO:Q1经营现金流426亿,同比激增212倍