2021开年,“缺货”、“涨价”潮已经蔓延至半导体全产业链,上至硅片、基板、光刻胶、MLCC等上游原材料、下至晶圆代工、封装产能都极度紧缺,导致当前PC、笔记本及智能手机产能也受到严重影响。

存储市场行情在全球“缺料”、“涨价”氛围带动下也已迎来全面上涨。

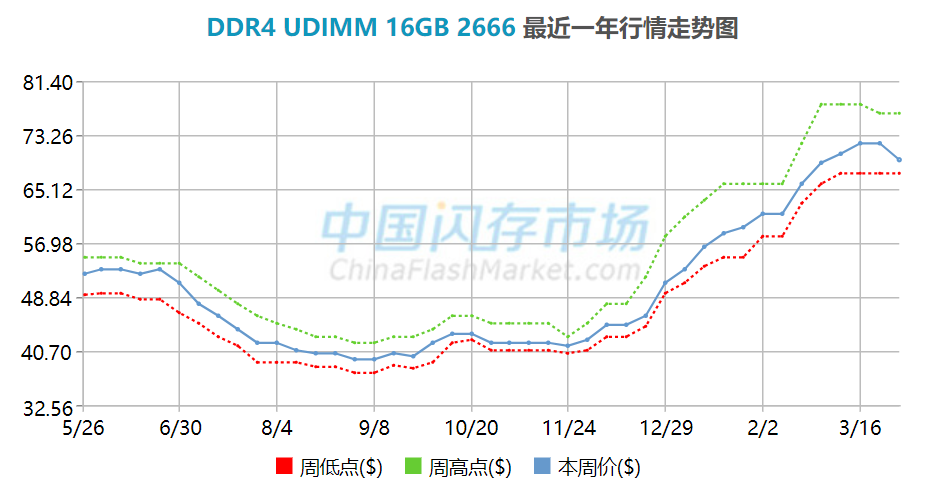

首先,在DRAM市场,自去年下半年起,因应防疫需求,在家工作/上学推动下chromebook以及NB市况热度延续性很高,PC OEM端需求远超过预期,加上原厂增产有限及断电事故影响,导致DRAM市场供应紧缺。根据中国闪存市场ChinaFlashMarket报价,11月底以来,内存市场行情一路走高,截止本周,部分内存产品报价涨幅已超过60%。

来源:中国闪存市场ChinaFlashMarket,数据截止至3月30日

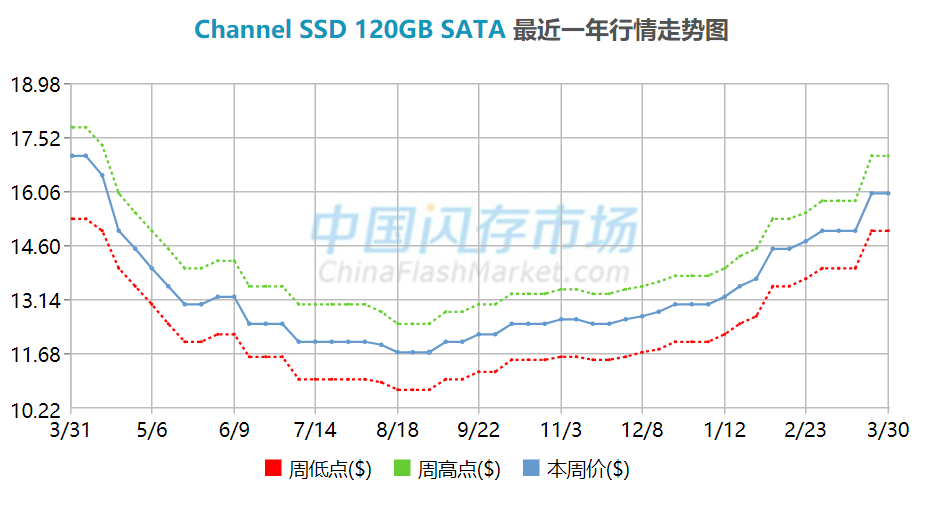

其次,在NAND Flash市场,行情发展则更加波折,原本随着去年三季度数据中心需求减弱,产业短期内出现了供过于求的情况,NAND Flash价格趋于疲软,业内普遍预计闪存市场今年供应将较为充足。然而,去年底,NAND Flash行情就已经开始出现了新变化。根据中国闪存市场ChinaFlashMarket报价,去年底以来,闪存产品报价接连上涨,部分闪存产品报价涨幅已超30%。

来源:中国闪存市场ChinaFlashMarket,数据截止至3月30日

在供需关系为主导的存储市场,本轮存储行情上扬背后核心驱动力究竟是什么?涨势又将持续多久?

一、存储行情上扬背后究竟有何玄妙?

供应端

1、DRAM原厂投资增长有限

据悉,2021年三星和SK海力士投资重点都将放在晶圆代工和NAND Flash,原有DRAM投资预计与2020年持平,但三星将部分DRAM产线转为CIS后,2021年DRAM资本支出实际将比2020年低。

此外,去年底美光桃园DRAM厂遭遇断电,以及台湾地区地震导致DRAM工厂产能损失,导致芯片产能供应减少,业内普遍预计今年DRAM产能将供不应求。

2、NAND Flash原厂处于向100+层制程升级过渡阶段,部分产品供应紧张

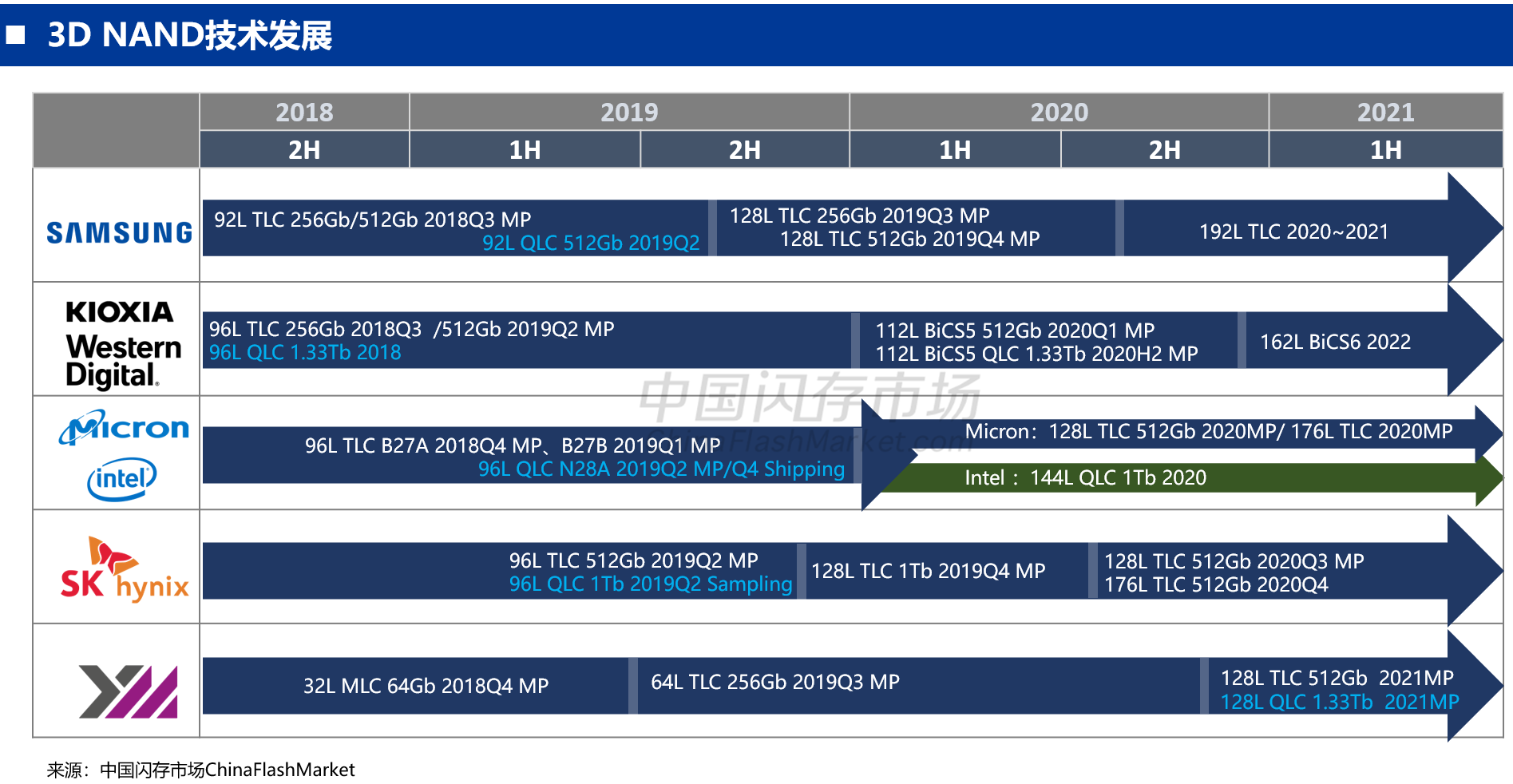

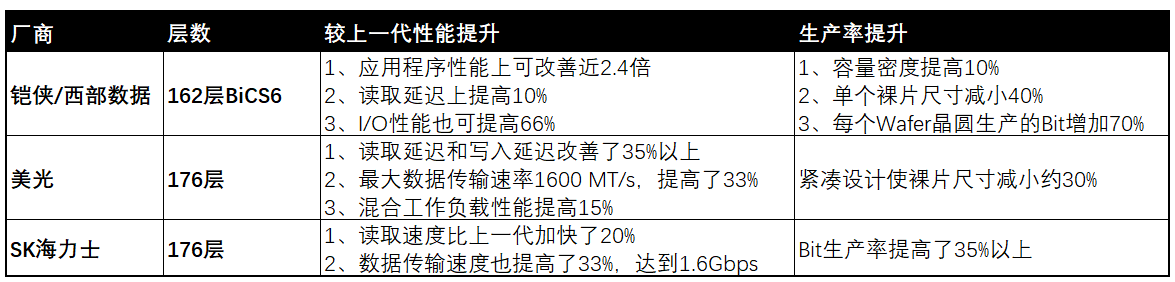

在NAND Flash领域,各大原厂之间的技术竞争则更为激烈,继美光和SK海力士在2020年底陆续推出新一代176层3D NAND之后,铠侠和西部数据也正式宣布推出162层3D NAND技术,三星则称将在2021年推出第七代V-NAND,原厂之间技术赛跑早已“硝烟四起”。

鉴于新一代产品性能、单位bit成本都更具优势,因此各大原厂今年纷纷推动提升100+层高容量产品的生产比例,在此过程中,其产能、良率均需时间进行爬坡,导致现阶段部分产品供应可能相对紧张。

来源:公开信息

需求端

3、中端智能手机容量提前迈入256GB时代,而原厂128层芯片产能仍未全面跟上,成为打破存储市场供需平衡的关键一击

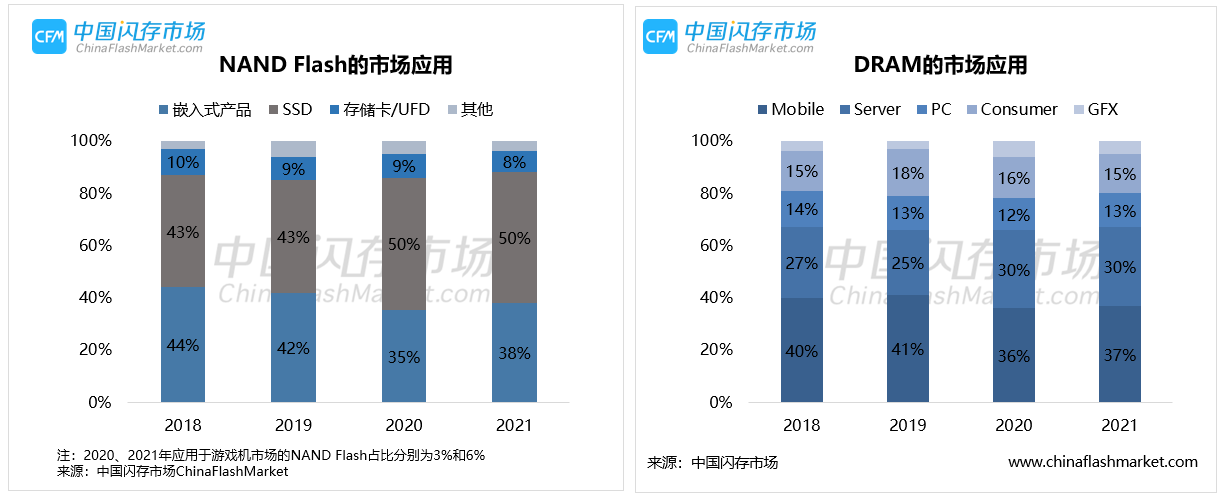

众所周知,存储设备的主要出海口为PC/笔记本、数据中心服务器以及智能手机市场。根据中国闪存市场ChinaFlashMarket数据,2020年嵌入式产品占NAND Flash总产能约35%,占DRAM总产能约36%,是存储芯片的重要应用市场之一。

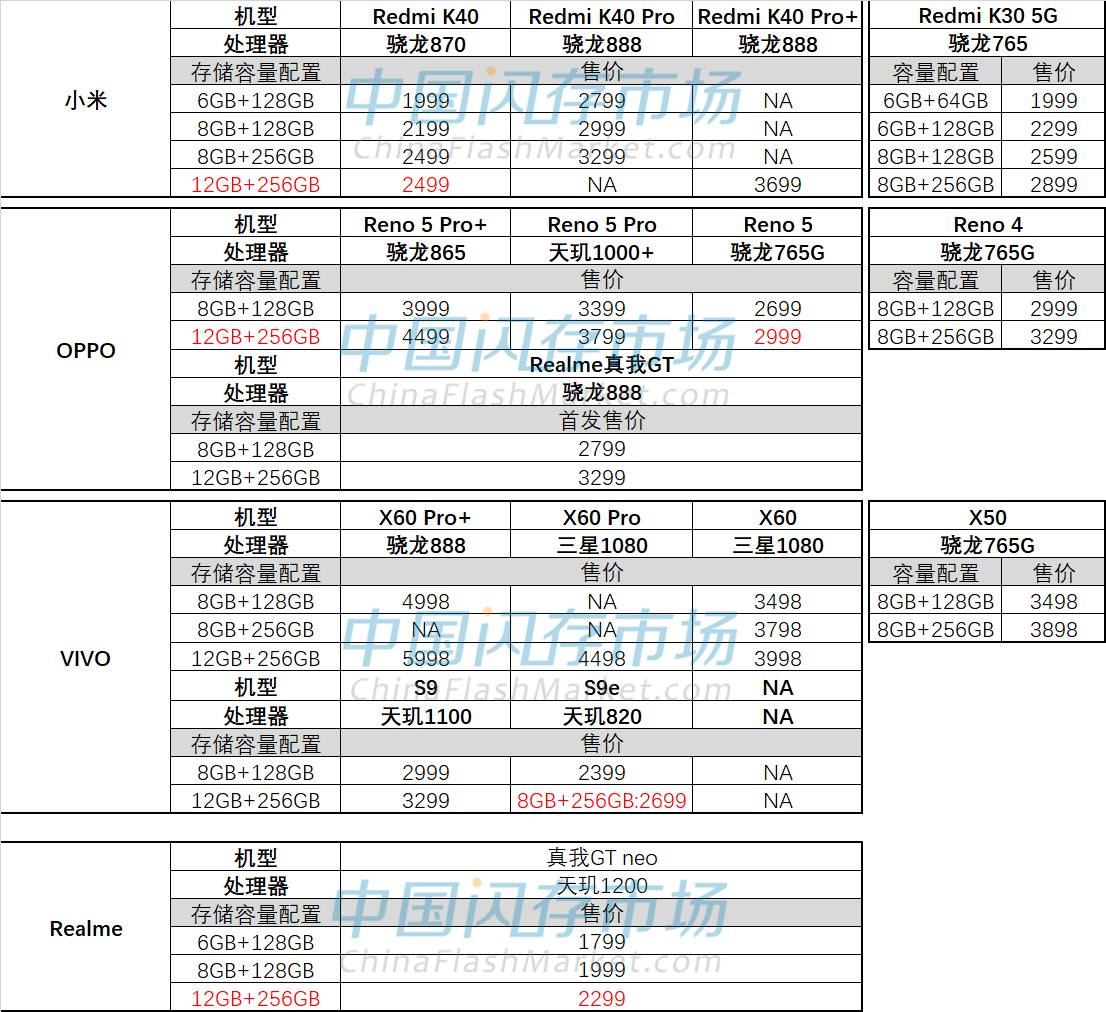

近期国内智能手机厂商小米、OPPO、VIVO、Realme动作不断,相继发布春季新品,而最新几款产品搭载的存储容量规格与定价策略尤其惹人关注。

其中,Realme近日最新发布的realme GT Neo机型12GB+256GB版本售价仅为2299元;Redmi K40同时推出了两款256GB的产品,并且价格均为2499元;OPPO Reno 5系列中12GB+256GB版本价格也已经降至2999元;VIVO S9系列8GB+256GB版本机型售价为2699元。

小米、OPPO、VIVO作为全球主流手机厂商,其一举一动都对产业链有着指导作用。如此分析,今年智能手机厂商正在推动12GB+256GB容量版本向3000元以内的中端机型渗透,256GB容量机型生产比例大幅增长,而当前原厂128层芯片产能还未全面跟上脚步,因此导致产品供应紧张。

来源:中国闪存市场ChinaFlashMarket不完全统计

此外,随着智能手机厂商将256GB容量机型逐渐向中低端市场渗透,旗舰机型配置的存储容量也将随之增加,近期有消息称,2021年苹果iPhone 13 Pro/Max系列将配备1TB存储容量,有望引发高端旗舰机型容量升级潮。

另一方面,小米、OPPO及VIVO等智能手机厂商面对华为空余出来的市场,早已“虎视眈眈”,纷纷加大下单力度,抢占市场,进一步加剧了存储产品供应紧张的局面。

在海外部分地区市场,由于智能手机存储容量配置较低,而随着系统占用空间越来越大,部分机型存储容量直接翻倍,也增大了对存储芯片产能的需求。

其实,在5G浪潮下,智能手机产品容量配置升级是历史发展的必然结果。然而,今年在全产业链缺货的大背景下,提升大容量机型出货量不仅能够消耗更多的原厂产能也能提升智能手机差异化竞争优势,双方均乐观其成,因此共同推动容量升级的提前落地。

当然,如此操作对于双方也都有一定风险。首先对于智能手机厂商来讲,大容量存储设备虽然平均下来单位bit成本更具优势,但是整个设备的采购成本一定是上升的。加上,中端机型利润本就不如高端旗舰机型的利润丰厚,因此手机终端厂利润将被挤压。其次,原厂也担忧终端厂商存在overbooking的状况。

那么,如今PC、服务器市场需求表现如何?能否有多余的产能可以挪给需求旺盛的手机市场呢?

4、除手机之外,PC需求持续强劲、数据中心需求也呈现复苏之势,原厂产能已十分紧张

除智能手机之外,PC/笔记本及数据中心服务器市场也是存储芯片的重要应用领域。

当前在居家办公、学习和在线娱乐需求下,PC/笔记本需求不减。根据市场研究机构Canalys发布的全球PC市场(包括台式机、笔记本电脑和平板电脑)预测报告。报告显示,今年Q1电脑出货量的增长率同比将达到峰值,预计2021年全球PC(包括平板)出货量同比增长8.4%,达到4.968亿台。

另外,近期,英特尔最新发布第11代酷睿处理器,原生支持PCIe Gen 4以及DDR4-3200,支持的通道数量也有所提升,并将在Q2上市,势必将引发设备升级潮。

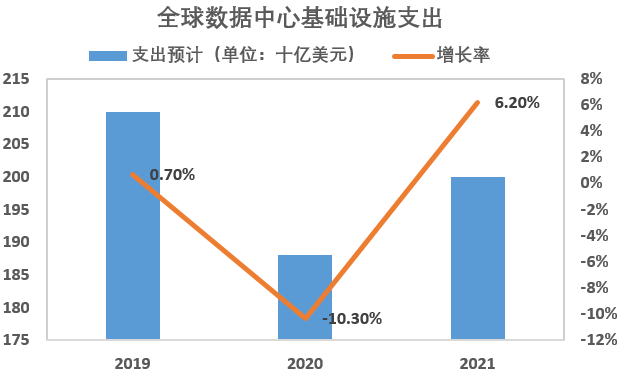

另一方面,在数据中心市场,由去年三季度开始削减的数据中心市场需求近期也呈现复苏趋势,尤其是今年初北美数据中心库存水位降低,需求逐渐回暖。根据Gartner的最新预测,2021年全球数据中心基础设施支出预计将达到2000亿美元,比2020年增长6%。

因此,在PC、笔记本及数据中心市场需求的强力支撑下,加上智能手机厂商“扩容”的推波助澜,目前各大原厂产能供应陷入紧张,已无多余产能可以腾挪。

二、存储市场行情将何时企稳?DRAM、NAND后续境遇大不同

目前,存储市场在PC/笔记本、智能手机及服务器需求支撑下,行情走势坚挺,然而其中隐患也不容忽视。除了智能手机市场存在overbooking情况之外,近期,市场消息表明,数据中心服务器厂商的库存水位也明显升高,为后续市况发展增添了不确定性。

对于DRAM市场来讲,现阶段行情上扬的主要矛盾集中在上游资源短缺,根据闪存市场分析,此前,原厂在春节假期前后已经分别进行了一次较大幅度的调涨。在当前零部件短缺、成品产能受限的背景下,预计DRAM上涨行情将持续至超过客户接受度时,供需双方将会进入磋商阶段,届时将有望企稳。

根据中国闪存市场ChinaFlashMarket报价,近期,DRAM市场高昂的价格已经影响到了渠道市场客户的拉货积极性,并且渠道厂商已经出现“倒挂”行情,部分产品报价开始出现小幅下滑。

然而,对于NAND市场,情况则更为复杂。根据中国闪存市场分析,随着原厂技术不断成熟,100+层闪存芯片预计将在三季度开始大量生产,届时闪存芯片供应紧张的问题将得到极大缓解。

即便如此,在当前缺料大背景下,产业链不同环节走向依然不尽相同:

首先,对于嵌入式及SSD等存储成品来讲,即便三季度NAND Flash供应将极大缓解,但是由于主控、基板、封装等产能紧缺,出货量仍然受限。另一方面,对于终端厂商,由于零部件缺料已经严重影响了PC、笔记本及智能手机产品交付,并开始抑制对存储产品的提货速度。存储产品成品的供需双方陷入“博弈”,预计成品价格将会保持稳定。

其次,对于原厂来讲,终端成品出货量受限必定对闪存芯片需求产生抑制作用,因此三季度开始将大量生产的100+层闪存芯片将更多涌向Flash wafer现货市场。届时,若市场需求并未出现实质性好转,Flash wafer恐会面临供过于求局面。

结语

走过艰辛的2020,2021开年存储产业涨势如虹,然而欣欣向荣的背后同样暗流汹涌:产业链缺料、涨价乃至全球经济复苏速度… …无一不牵扯着存储行情发展。然而,纵有万般变化,终要遵循供需平衡的市场准则。在此基准之下,市场发展皆有迹可循,也正因为如此,存储市场才能不断保持健康、向上的发展态势。

| 存储原厂 |

| 三星电子 | 56000 | KRW | -0.71% |

| SK海力士 | 176700 | KRW | +4.68% |

| 美光科技 | 102.640 | USD | -0.12% |

| 英特尔 | 24.500 | USD | +0.25% |

| 西部数据 | 66.430 | USD | +0.83% |

| 南亚科 | 35.85 | TWD | -2.18% |

| 华邦电子 | 18.05 | TWD | +1.40% |

| 主控厂商 |

| 群联电子 | 471.0 | TWD | +1.51% |

| 慧荣科技 | 54.930 | USD | +0.24% |

| 美满科技 | 92.510 | USD | -0.46% |

| 点序 | 54.1 | TWD | +0.93% |

| 国科微 | 64.25 | CNY | -5.50% |

| 品牌/模组 |

| 江波龙 | 83.00 | CNY | -5.16% |

| 希捷科技 | 99.620 | USD | -0.30% |

| 宜鼎国际 | 235.0 | TWD | +1.95% |

| 创见资讯 | 92.2 | TWD | +0.44% |

| 威刚科技 | 90.9 | TWD | +0.55% |

| 世迈科技 | 17.650 | USD | +1.38% |

| 朗科科技 | 21.71 | CNY | -1.00% |

| 佰维存储 | 56.40 | CNY | -5.21% |

| 德明利 | 76.53 | CNY | -5.17% |

| 大为股份 | 11.18 | CNY | -6.83% |

| 封测厂商 |

| 华泰电子 | 36.55 | TWD | 0.00% |

| 力成 | 125.0 | TWD | +0.81% |

| 长电科技 | 38.92 | CNY | -5.19% |

| 日月光 | 156.5 | TWD | +1.95% |

| 通富微电 | 29.66 | CNY | -6.99% |

| 华天科技 | 11.76 | CNY | -4.62% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2