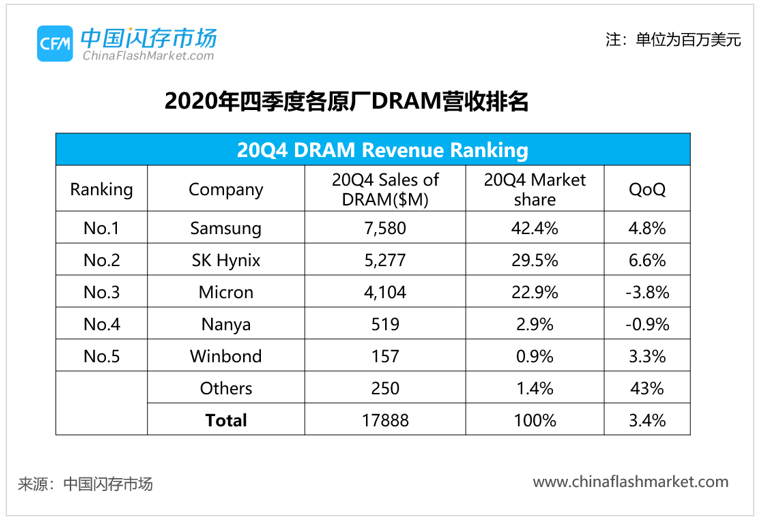

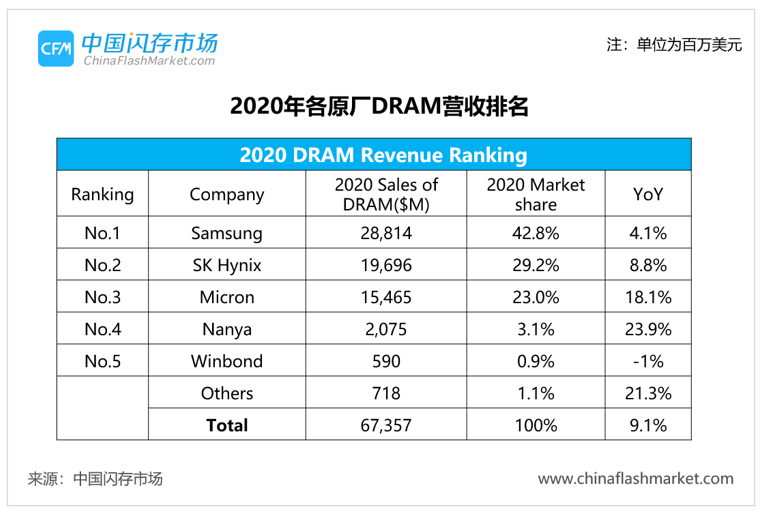

据CFM(中国闪存市场)研究显示,虽然三星、SK海力士、美光的DRAM ASP分别下滑8%、7%以及5%,但整体移动市场需求增长未见趋缓、服务器客户库存逐渐恢复正常水平,同时在四季度韩元、新台币相对美元升值,使得2020年四季度全球DRAM收入环比增长3.4%至179亿美元。从全年来看,2020年DRAM收入同比增长9%至674亿美元。

具体来看,在四季度:

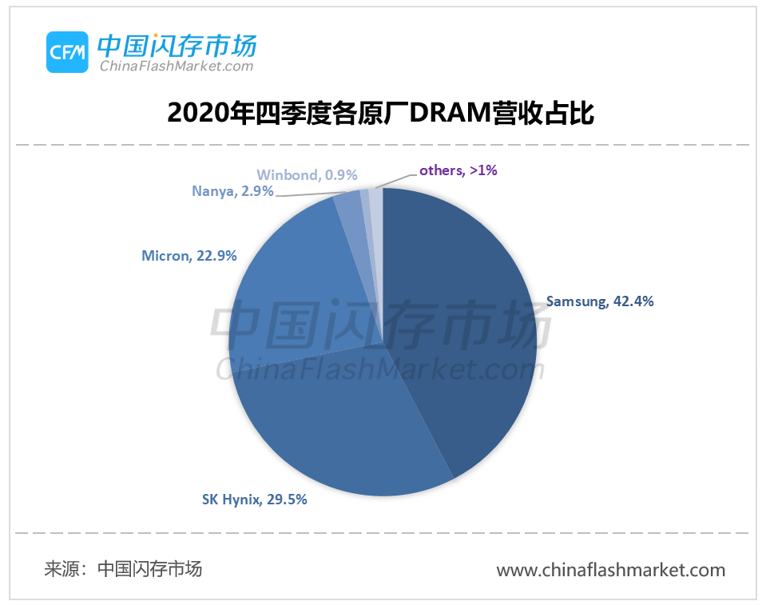

· 三星DRAM营收环比增长4.8%至75.8亿美元,市场份额42.4%,位列第一;

· SK海力士DRAM营收环比增长6.6%至53.8亿美元,市场份额达29.5%,排名第二;

· 美光DRAM营收环比减少3.8%至41.0亿美元,市场份额22.9%,排名第三;

· 南亚科技DRAM营收为5.2亿美元,环比减少0.9%;

· 华邦电子位列第五,四季度DRAM营收为1.6亿美元,环比上涨3.3%。

注:1、刨除汇率因素,按韩元计算三星、SK海力士四季度DRAM收入均环比下滑;

2、美光由于财务统计时间纬度不同在此做了平均计算;

3、长鑫存储并入others分类中;

注:美光由于财务统计时间纬度不同在此做了平均计算;长鑫存储并入others分类中

需求上升、产能有限,DRAM产业进入新一轮上升周期

2021年各原厂在DRAM供应方面相对保守,且三星与SK海力士的投资重点将放在CIS、晶圆代工及闪存等领域,使得短时间大量产能出来有限。随着大量5G手机新机上市、PC的持续强劲以及云计算厂商重新加大投资等需求推动,今年DRAM市场资源将供不应求。据中国闪存市场ChinaFlashMarket数据显示,节后首周DRAM产品最高涨幅已经高达38%。当然,由于现阶段交易未完全拉开序幕,后续市场对此波行情接受度仍待观察。

从各原厂的态度来看,对2021年的DRAM产业均呈正面看法。

三星:四季度DRAM bit出货量环比上涨10%,ASP环比下滑8%。展望2021年第一季度,三星认为新的5G手机上市,以及向中低端普及,移动市场需求有望持续提升,同时服务器市场经过库存调整后,资本支出将会增加,采购需求将改善,再加上笔记本市场需求仍将强劲,有助于DRAM业务。

美光:因为数据中心和企业领域需求疲软,美光企业级DRAM收入从2020财年Q4就开始持续下滑,但是美光认为DRAM已经过了谷底,再加上客户端和数据中心模块中16Gb的采用率有所提高,预计2021年DRAM行业需求增长将达到15%以上,而DRAM行业bit供应量因为2020年原厂严控资本支出而低于需求。

SK海力士:2020年第四季度 DRAM bit出货量环比增长11%,平均销售价格环比下降7%。展望2021年,SK海力士认为数据中心投资将推动服务器产品的需求增加,同时5G智能手机出货需求预计仍将保持增长的趋势,DRAM行业增幅在20%左右。

南亚科技:今年上半年全球宅经济需求持续强劲,包括笔电、网通与数字电视等应用市场,看好下半年疫苗逐渐普及,5G、人工智能等各项应用展开,带动 5G 手机、数据中心服务器、车用及消费性电子等 DRAM 需求,整体上半年需求稳健,DRAM 产业进入正向循环。

华邦电子:因疫情持续推升远距应用,加上5G加速布建,已带动内存产业进入新一波景气向上正循环。华邦电子在今年一月调涨售价,以反映成本上扬及产能的供不应求,预计后续涨价还会持续至二季度。

| 存储原厂 |

| 三星电子 | 58200 | KRW | -0.34% |

| SK海力士 | 209500 | KRW | -1.18% |

| 铠侠 | 2333 | JPY | -2.18% |

| 美光科技 | 98.840 | USD | -4.21% |

| 西部数据 | 68.705 | USD | -3.63% |

| 南亚科 | 41.45 | TWD | +6.83% |

| 华邦电子 | 18.85 | TWD | -0.53% |

| 主控厂商 |

| 群联电子 | 535 | TWD | -0.56% |

| 慧荣科技 | 58.800 | USD | -1.52% |

| 联芸科技 | 52.85 | CNY | +5.91% |

| 点序 | 78.6 | TWD | +9.78% |

| 国科微 | 82.50 | CNY | +2.31% |

| 品牌/模组 |

| 江波龙 | 97.30 | CNY | +1.75% |

| 希捷科技 | 100.850 | USD | -1.74% |

| 宜鼎国际 | 263.5 | TWD | -1.31% |

| 创见资讯 | 90.2 | TWD | +1.35% |

| 威刚科技 | 86.4 | TWD | +0.35% |

| 世迈科技 | 21.350 | USD | -3.48% |

| 朗科科技 | 24.65 | CNY | +6.71% |

| 佰维存储 | 68.28 | CNY | +1.79% |

| 德明利 | 133.77 | CNY | +10.00% |

| 大为股份 | 19.63 | CNY | +2.29% |

| 封测厂商 |

| 华泰电子 | 37.80 | TWD | -2.33% |

| 力成 | 133.0 | TWD | +0.76% |

| 长电科技 | 40.66 | CNY | +3.36% |

| 日月光 | 181.0 | TWD | +0.84% |

| 通富微电 | 30.88 | CNY | +3.35% |

| 华天科技 | 11.76 | CNY | +2.08% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2