据报道,SK海力士将收购英特尔大连存储工厂,这一交易总值预计在100亿美元左右。

继与美光分手、完全出售IM工厂股权后,此次英特尔又将大连工厂出售给SK海力士,接连放弃存储芯片生产制造工厂,这背后原因究竟为何?而对于SK海力士来说,其与英特尔在3D NAND的技术路线上本就存在差异,收购基于英特尔原有技术的NAND工厂是否划算?其收购的意图又是怎样?

英特尔的困境:战略判断失误+制造工艺上失去竞争优势

一直以来,英特尔在半导体产业都是处于领军者的地位,尤其是在PC时代,英特尔几乎垄断了CPU市场。然而,近年来,曾经风光无两的英特尔却频频失利。

首先,是战略上没有跟上移动互联网的步伐,最终于去年7月份英特尔宣布以10亿美元的价格将基带芯片业务部门连同旗下2200名员工和包括基带芯片设计技术在内的知识产权打包出售给了苹果,标志着英特尔正式退出智能手机相关主力业务。

即便在其主力的CPU战场,今年7月份英特尔宣布7nm制程延迟,预计在2022年才能发布,或将委托第三方代工厂生产,这意味着英特尔一直引以为傲的制造工艺,在技术方向的选择和执行力上出现一系列错误后逐渐失去了竞争优势。与此同时,其主要竞争对手AMD凭借与台积电合作推出全新Zen架构,不断蚕食着英特尔的市场份额。

英特尔为什么卖的是存储工厂?

1、NAND Flash市场竞争激烈,英特尔早已“无心恋战”

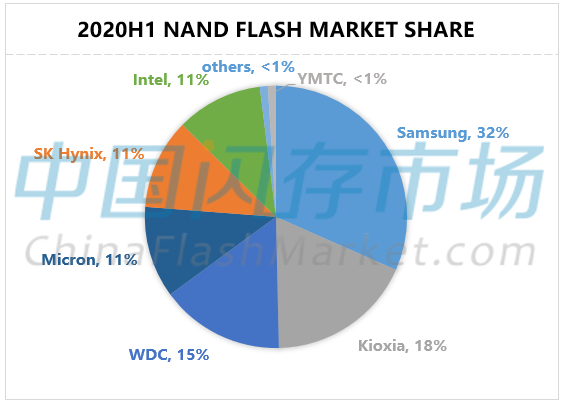

与CPU不同,Flash闪存芯片属于行业标准品,市场竞争压力极大。从目前来看,整个市场由三星、铠侠、西部数据、美光、SK海力士以及英特尔六家原厂主导。其中英特尔虽榜上有名,然而,根据2020上半年NAND Flash市场份额排名,英特尔仅以11%的份额,居于六大国际存储原厂之末。

数据来源:中国闪存市场ChinaFlashMarket

并且,六大存储原厂中,铠侠、西部数据、美光和SK海力士的主营业务均是存储,三星虽然业务繁杂,但是存储芯片业务是其主要获利点,在集团内部一直备受重视。英特尔则不同,其存储相关业务仅占其总营收不到10%,且亏损严重,也不是英特尔主要发展业务。

因此,近年来,关于英特尔出售其大连工厂的传闻一直就不绝于耳,英特尔新竹办公室总经理此前就曾表示未来英特尔会以芯片委外拆分设计策略,与晶圆代工厂合作,降低生产成本、增加制造弹性,像是GPU、存储芯片等都有可能采外包方式进行,并持续往AI芯片布局。

2、不赚钱,还烧钱!出售存储制造厂以集中精力聚焦CPU业务,提升财报收益

众所周知,存储芯片行业属于重资产型产业,资料显示,英特尔大连工厂费时3年斥资25亿美元才最终建成,这还仅仅是建厂投资。可以料想,芯片制造厂想要完成产品研发、生产并完善产业链布局所消耗的资金将是巨量的。

除了前期需要巨额投资之外,芯片行业的投资回报也十分缓慢甚至存在风险。据悉,英特尔大连工厂主要聚焦于数据中心市场所需的3D NAND闪存以及Optane所使用的3D Xpoint产品。然而,近年来,基于3D Xpoint的Optane产品市场接受度一直有限,且随着内存条价格的下降,Optane系列产品优势也逐渐减弱。在企业级SSD市场,在三星的企业级SSD和内存条组合优势的强势围攻下,导致英特尔企业级SSD市场份额提升也很艰难。

此外,在渠道市场,据悉,英特尔大连工厂有签署产能给金士顿和紫光存储,但是今年初紫光存储已经停止了NAND Flash运营,并将相关业务转移至长江存储。

财报显示,英特尔非可变存储解决方案业务(NSG)业务自2016年以来一直持续亏损,2016、2017、2018年分别亏损5.4亿美元、2.6亿美元、 500万美元,直到2019年才开始盈利1.2亿美元。

数据来源:英特尔,中国闪存市场ChinaFlashMarket整理

除了持续不断的投入之外,存储市场行情更是起起伏伏,一旦遭遇行业逆风,大幅亏损也不可避免。因此,在现任财务出身的CEO带领下,一向追求高利润的英特尔此次出售NAND Flash制造工厂,也就有迹可循。而英特尔后续极有可能更加专注于CPU业务,NAND Flash芯片则可能考虑从第三方厂商购买来生产SSD。

为什么是SK海力士收购英特尔的大连工厂?

1、SK海力士NAND Flash业务占总营收不到三成,收购大连工厂将显著增强其NAND Flash业务实力

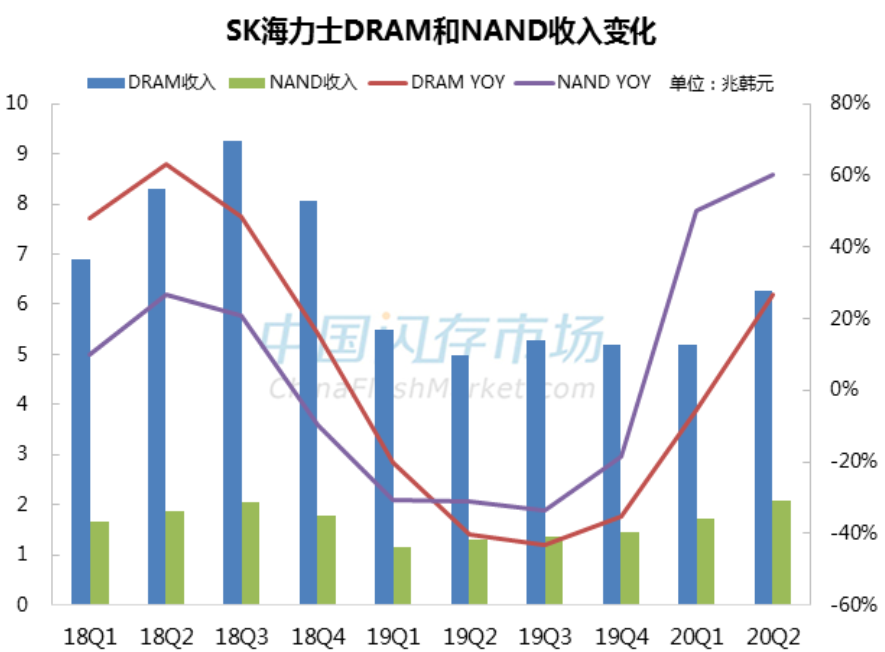

与英特尔不同,SK海力士专注NAND Flash和DRAM存储产品,但是两项业务收入极度失衡。财报数据显示,2020年Q2,DRAM业务占SK海力士总营收的73%,NAND Flash业务仅占24%。

数据来源:SK海力士,中国闪存市场ChinaFlashMarket整理

纵观全球市场,2020上半年,SK海力士在全球DRAM市场份额高达29.4%,仅次于三星。然而在NAND Flash业务上SK海力士与英特尔不相上下,市场占有率仅11%。

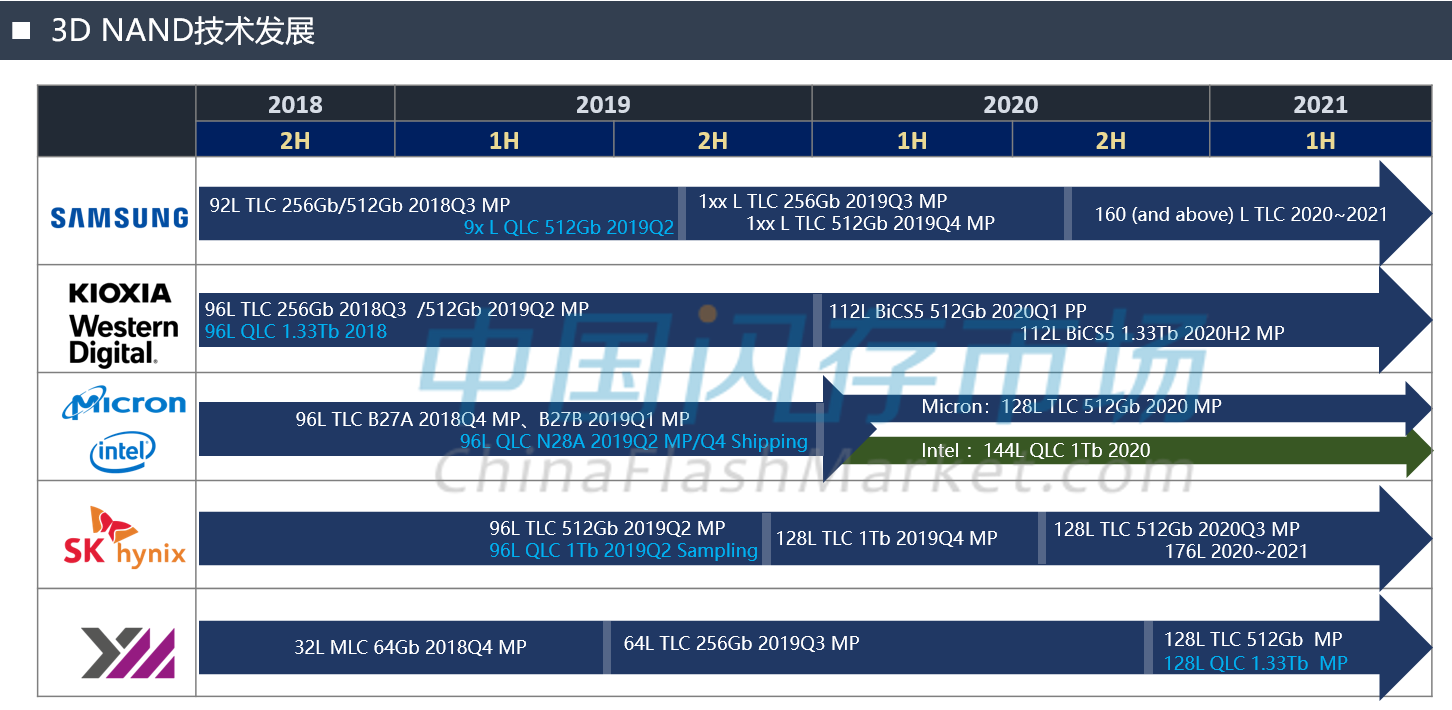

除了收入占比和市场份额,SK海力士与其他五家国际原厂相比,其NAND Flash技术和工艺竞争力也相对处于劣势地位,在2019年各大原厂纷纷扩张9X层3D NAND产能之际,SK海力士的进度一直相对迟缓。因此,对于SK海力士而言,收购英特尔大连工厂除了可以快速提升产能之外,还可以有效增强其NAND Flash技术实力。

数据来源:中国闪存市场ChinaFlashMarket

此外,SK海力士作为韩国半导体领军企业,其拥有强大的资本背景支持,加上在此前的存储涨价周期中,SK海力士存储了大量的现金流,根据其二季度财报,账面上现金资产达34亿美元,这就为海力士的加速扩张和收购提供了现金支撑。

2、与三星正面刚?SK海力士加码抢占中国市场份额

对于SK海力士来讲,中国市场意义重大。资料显示,SK海力士2017年中国市场营收占其整体营收的33.4%,2018年为38.8%,2019年这一比例上升至46.4%,表明SK海力士对中国市场的依赖程度正持续上升。

在NAND Flash领域,六大国际原厂中三星早在2012年就落户西安,2013年投资108亿美元,兴建一期项目,并于2014年建成投产,满载月产能13万片。西安二期第二阶段工厂,2021年下半年竣工,项目建成后将新增产能13万片/月,新增产值300亿元。

SK海力士近些年也加大了在中国的布局,无锡新建的一期和二期工厂主要用于生产DRAM,二期工厂在2019年4月已经全面进入量产阶段。此次收购英特尔大连工厂必将有助于其提升中国市场份额。

英特尔、SK海力士NAND Flash原属两大技术阵营,两者融合恐需磨合

综上所述,从当前英特尔和SK海力士的处境来看,该项收购案对双方的未来发展都大有裨益。然而,情况也可能不尽乐观,因为从技术阵营来讲,两者所处不同。SK海力士一直属于电荷捕捉型阵营,而英特尔却是唯一坚守浮动栅极结构的企业。

无论是电荷捕捉型还是浮动栅极在产品存储密度、性能和可靠性上都有其各自优缺点。从制造工艺和所需设备材料上,差异也并不十分大,只是产品结构设计以及工艺参数需要进行调整。

当然,话虽简单,但对于高技术密集度的存储产业,每一步制程工艺都决定了良率高低以及产品性能,其中的优化和调配都需要工程师不断调整,磨合期也是不可避免的。

存储芯片行业是需要不断的投资的长周期产业。对英特尔来说,在本身存储业务“不赚钱还烧钱”的情况下,出售制造工厂聚焦前沿研发,是为了更好的前进;而SK海力士收购大连工厂,可以助其扩充产能、提高市占并加速耕耘中国市场,也符合其一直以来的行动方向。那么,对双方而言,此次交易不可不谓“双赢”。至于整合后,是否会如愿发展,还有待观察。

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!