编辑:AWU 发布:2024-11-05 15:11

近期,消费端市场供需双方虽进入新一轮谈价阶段,但因mobile终端客户因备有一定库存,且供应端部分资源供应溢出,市场看跌情绪加重,本周大容量嵌入式产品延续跌势再度走跌;虽部分应用领域需求有撑但PC市场整体疲势难改,且客户价格要求低,行业SSD价格温和小跌;渠道市场因近期需求相对冷清令其价格也小幅下修;另外,服务器DDR5需求有撑下价格调涨,而服务器DDR4整体需求依旧偏淡令其价格下跌。

近期,SK海力士、三星电子、西部数据等多家存储原厂相继发布三季度业绩报告,从最新数据看出,部分原厂因受三季度消费终端需求疲弱影响,加之其产品价格平均售价环比上扬,导致整体NAND和DRAM bit出货量环比较为逊色;对于供应端,部分原厂将更加注重高利润产品,减少成熟制程产品以不断完善产品组合;另外随着Windows 10支持结束、PC陆续进入更换周期,外加AI功能在智能手机不断普及,部分原厂乐观预期明年PC和智能手机需求将逐渐复苏。

上游资源端方面,今日Flash Wafer价格保持不变,部分DDR颗粒小幅调降。其中,DDR4 16Gb 3200/8Gb 3200分别下调至2.60/1.15美元,DDR4 16Gb eTT/8Gb eTT /4Gb eTT价格不变。

Flash Wafer最新报价

DDR最新报价

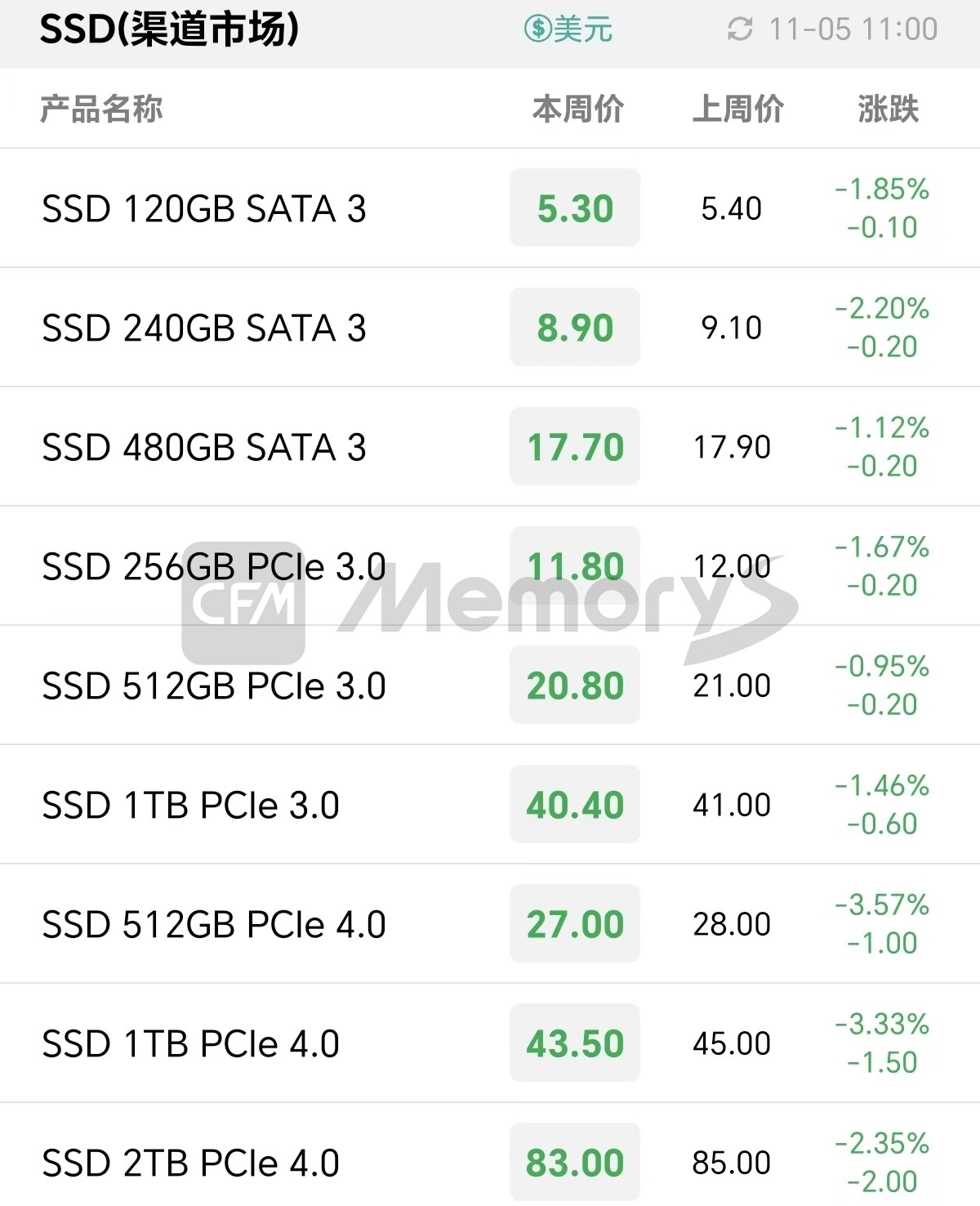

市场有消息传出,部分低价资源市场需求相对热络供应端现缺货现象;部分渠道厂商在上半年经营创佳绩的支撑下为保证一定水平的毛利率,加之库存压力相对缓和,已然不愿大幅降价抢市。另外,因近期需求环比有所萎缩,本周渠道SSD和内存条全面微降。

渠道市场SSD最新报价

渠道市场内存条最新报价

近期,部分存储品牌厂商为四季度和全年业绩目标正全力以赴,为争做订单“以价换量”的策略逐步成为主基调。少数供应端为加速资金周转令资源价格有所下滑,加之行业客户按需拿货且开价较低,本周行业SSD温和下跌。另外,目前,除了一些国内特定应用领域有些许需求外,业界人士认为PC市场疲态将延续至年底。

行业市场SSD最新报价

行业市场内存条最新报价

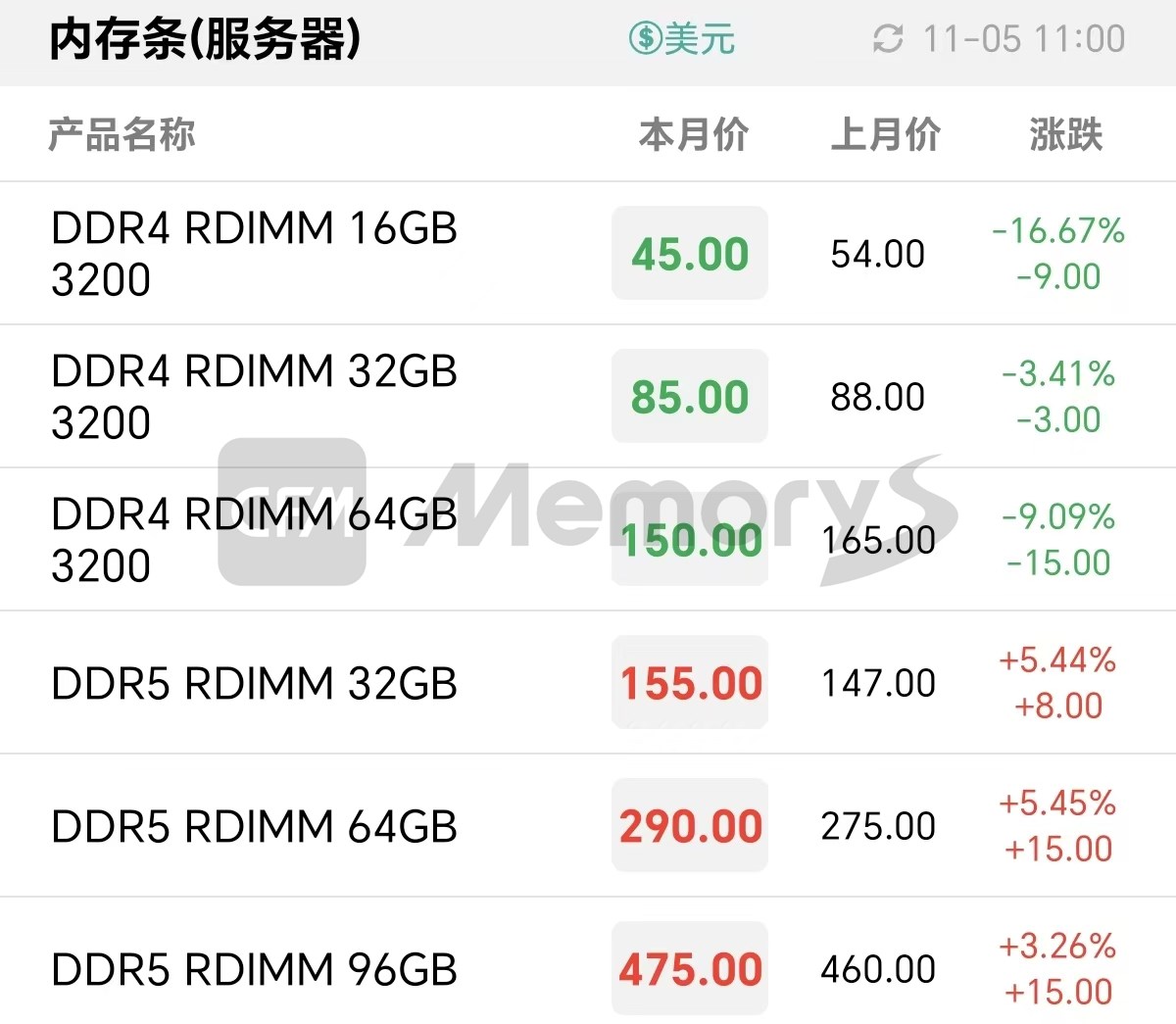

服务器内存条方面,因部分客户已经接受DDR5合约价微涨,本月服务器内存条DDR5价格调涨;而DDR4价格两极分化,部分细分应用领域虽需求有所起色但因用料价格偏高,且其他服务器DDR4需求较平淡,加之此前客户备货都较为充足,整体来说四季度DDR4价格走跌。具体来看,DDR4 16GB/32GB/64GB价格调整为45/85/150美元,DDR5 32GB/64GB/96GB价格调整为为155/290/475美元。

服务器内存条最新报价

嵌入式方面,手机终端仍备有一定库存,而原厂部分资源供应溢出,议价天平逐渐向买方倾斜,看跌情绪逐渐升温,本周eMMC、UFS及LPDDR大容量产品延续跌势。从需求端看,目前海外机顶盒、汽车后装及教育平板等应用领域相对需求较佳。整体来说,国内存储品牌厂商因库存水位仍较高,目前处在加速去库存当中。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 55800 | KRW | +0.18% |

| SK海力士 | 182000 | KRW | -1.30% |

| 铠侠 | 1886 | JPY | +0.86% |

| 美光科技 | 77.490 | USD | -2.87% |

| 西部数据 | 40.520 | USD | -0.64% |

| 闪迪 | 31.975 | USD | -2.66% |

| 南亚科 | 37.10 | TWD | +0.27% |

| 华邦电子 | 15.70 | TWD | -0.63% |

| 主控厂商 |

| 群联电子 | 443.5 | TWD | -2.31% |

| 慧荣科技 | 43.910 | USD | -2.66% |

| 联芸科技 | 39.90 | CNY | -2.21% |

| 点序 | 54.8 | TWD | -0.36% |

| 国科微 | 68.86 | CNY | -0.88% |

| 品牌/模组 |

| 江波龙 | 73.65 | CNY | -4.91% |

| 希捷科技 | 81.010 | USD | -2.04% |

| 宜鼎国际 | 238.5 | TWD | +0.63% |

| 创见资讯 | 102.5 | TWD | -0.49% |

| 威刚科技 | 81.8 | TWD | -0.97% |

| 世迈科技 | 17.040 | USD | -1.10% |

| 朗科科技 | 24.02 | CNY | +0.25% |

| 佰维存储 | 59.80 | CNY | -2.64% |

| 德明利 | 122.28 | CNY | -4.54% |

| 大为股份 | 13.55 | CNY | -1.88% |

| 封测厂商 |

| 华泰电子 | 32.80 | TWD | +5.98% |

| 力成 | 111.5 | TWD | 0.00% |

| 长电科技 | 32.72 | CNY | -0.85% |

| 日月光 | 137.0 | TWD | -0.36% |

| 通富微电 | 25.15 | CNY | -1.10% |

| 华天科技 | 9.80 | CNY | -0.41% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2