编辑:CFM 发布:2023-08-22 14:51

三季度中旬,尽管终端销量仍然疲软,但在原厂坚定减产、克制低价供应背景下,整体存储行情呈现“L”型触底。而现货市场作为存储市场中敏感度最强的板块,近期部分产品报价开始小幅上扬。

供应端积极推动NAND产品涨价,供需博弈白热化

由于供应端开始控制低价wafer供应,市面上流通的低价资源逐渐减少,下游平均成本水涨船高。在原厂缩减供应的助推下,深陷巨额亏损的存储厂商相继开始企稳报价,部分产品小幅上扬,尤其是针对前期定价过低的存储产品,市场正在逐渐脱离低价竞争的困境。

反观需求端,尽管基本认可行情已经到底,并对存储价格小幅调涨有心理预期和接受度,但是实际成交来看,在终端销量持续不振的背景下,客户备货动作仍然克制,短期供需双方持续拉扯,部分客户接受小幅涨价,大部分客户仍然希望原价成交。

整体上看,存储现货行情呈现在底部向上震荡、小幅反弹的状态,但大范围的涨价落地需要实际需求的支持。

具体看各产品线本周报价:

上游资源方面,本周DDR价格维持不变,NAND Wafer低价资源日渐稀缺,NAND止跌趋势进一步明朗。本周NAND Flash Wafer价格继续上调,1Tb和512Gb TLC NAND Flash分别上调至2.98美元和1.48美元。

Flash Wafer最新报价

DDR最新报价

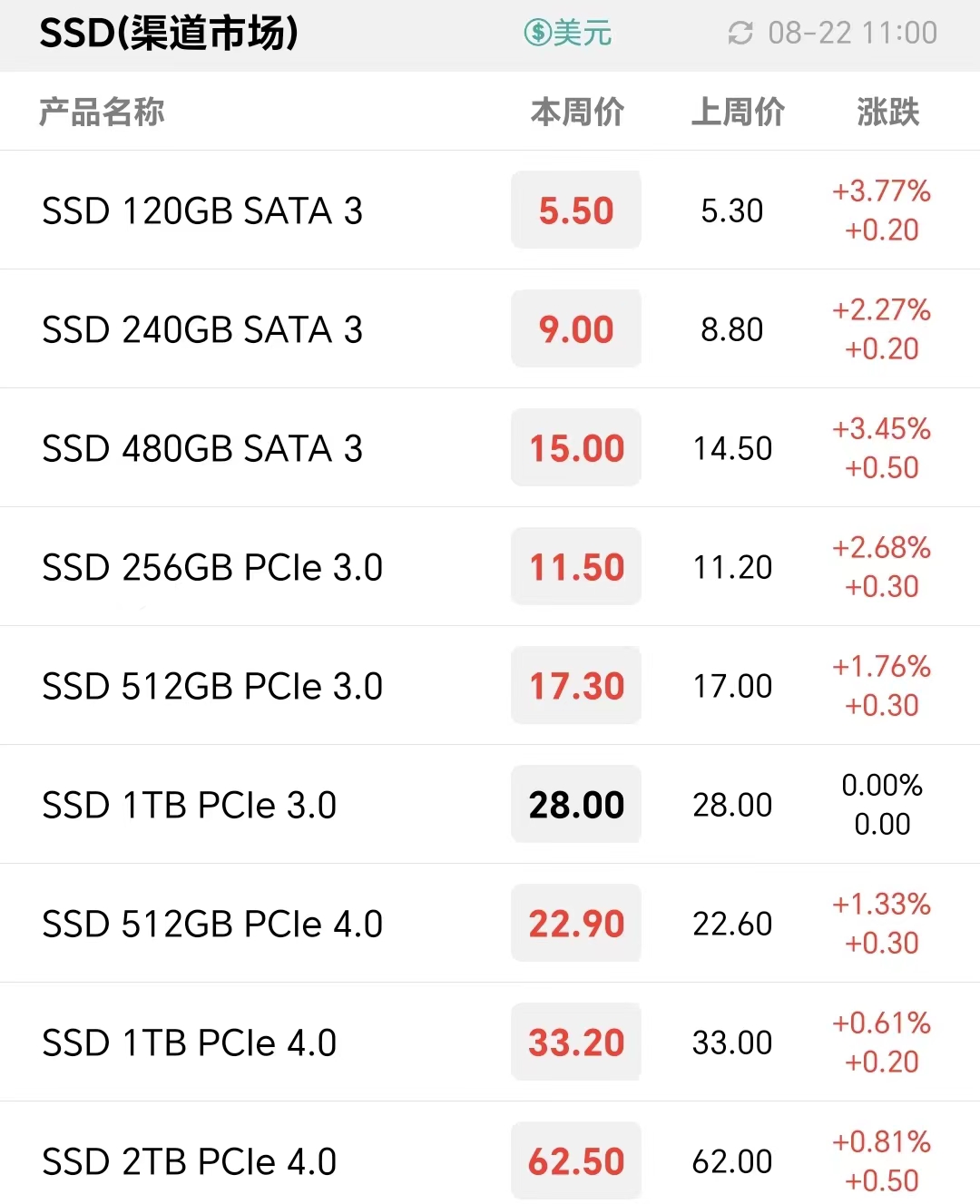

本周供应端低价竞争减少,SSD渠道价格小幅上扬,市场仍需密切观望客户接受度。另一方面,内存行情复苏较慢,本周渠道8GB内存条价格继续下调。

渠道市场SSD最新报价

渠道市场内存条最新报价

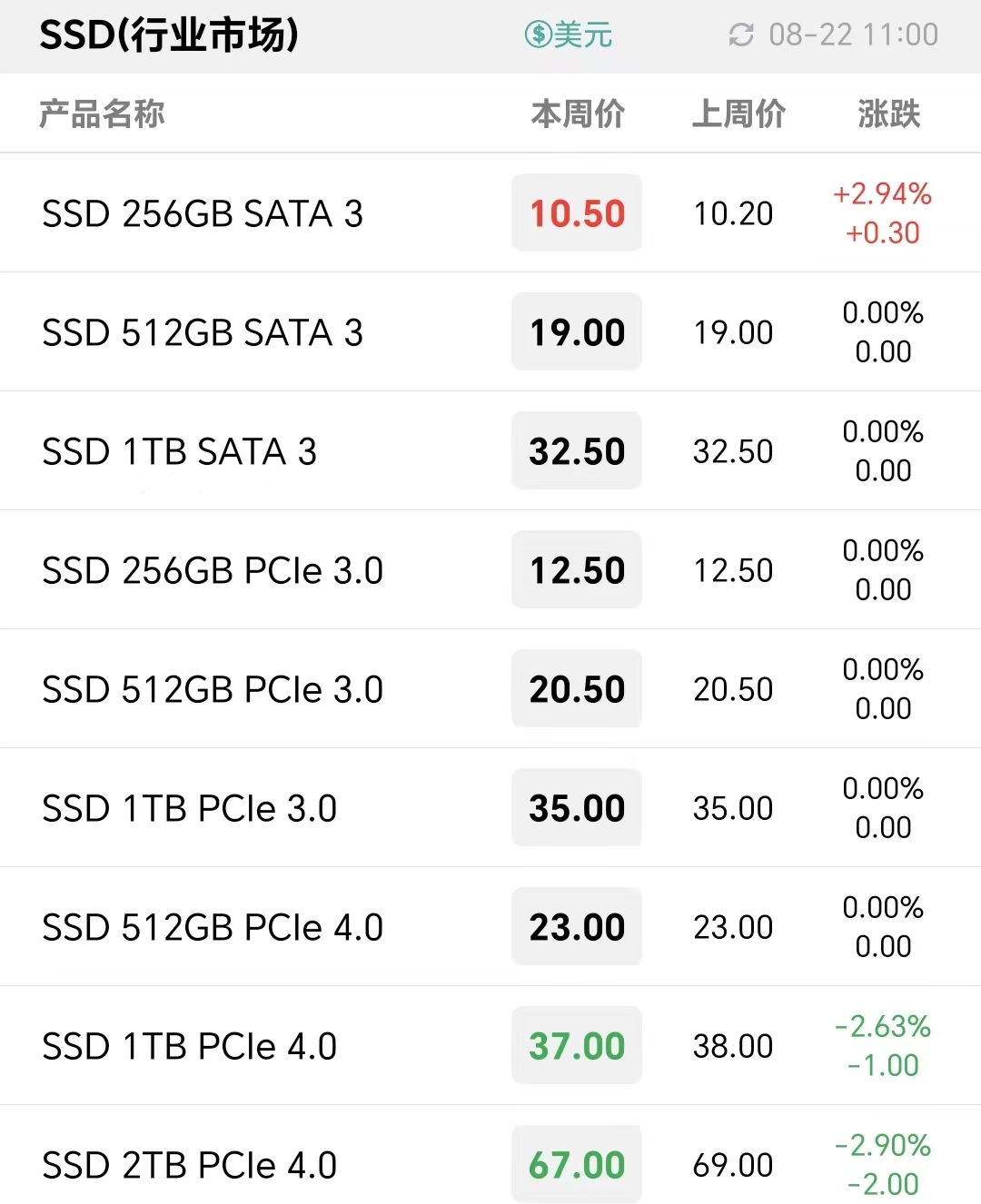

行业市场方面,在行情企稳之际,近期终端询单、拉货意愿有所增加,但是在价格方面供需双方仍处于激烈博弈阶段。从产品线看,本周部分行业SATA SSD价格上调,部分行业PCIe 4.0 SSD仍存在低价抢份额的现象,故本周行业PCIe 4.0 1TB和2TB价格分别下调至37和67美元。

行业市场SSD最新报价

行业市场内存条最新报价

卡和U盘市场,大部分卡和USB2.0价格报涨,受原厂资源wafer涨价影响,市场中低端资源持续消耗,加上汇率上涨,需求端开始出现备货动作。

本周嵌入式行情暂时维持不变,随NAND Flash Wafer涨价,市场低价竞争显著减少,近期嵌入式现货价格从低点上涨后,需要终端实际需求的落地支持价格进一步反弹。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 55700 | KRW | 0.00% |

| SK海力士 | 181100 | KRW | -1.79% |

| 铠侠 | 1864 | JPY | -0.32% |

| 美光科技 | 79.780 | USD | +3.05% |

| 西部数据 | 40.780 | USD | +1.52% |

| 闪迪 | 32.850 | USD | +1.73% |

| 南亚科 | 36.85 | TWD | -0.41% |

| 华邦电子 | 15.65 | TWD | -0.95% |

| 主控厂商 |

| 群联电子 | 443.0 | TWD | -2.42% |

| 慧荣科技 | 45.110 | USD | +2.38% |

| 联芸科技 | 40.48 | CNY | -0.78% |

| 点序 | 54.5 | TWD | -0.91% |

| 国科微 | 69.16 | CNY | -0.45% |

| 品牌/模组 |

| 江波龙 | 73.70 | CNY | -4.84% |

| 希捷科技 | 82.700 | USD | -0.41% |

| 宜鼎国际 | 238.0 | TWD | +0.42% |

| 创见资讯 | 101.5 | TWD | -1.46% |

| 威刚科技 | 81.5 | TWD | -1.33% |

| 世迈科技 | 17.230 | USD | +1.35% |

| 朗科科技 | 24.34 | CNY | +1.59% |

| 佰维存储 | 59.87 | CNY | -2.52% |

| 德明利 | 123.60 | CNY | -3.51% |

| 大为股份 | 13.62 | CNY | -1.38% |

| 封测厂商 |

| 华泰电子 | 32.20 | TWD | +4.04% |

| 力成 | 111.0 | TWD | -0.45% |

| 长电科技 | 32.81 | CNY | -0.58% |

| 日月光 | 136.5 | TWD | -0.73% |

| 通富微电 | 25.36 | CNY | -0.28% |

| 华天科技 | 9.84 | CNY | 0.00% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2