编辑:Cynthia 发布:2022-09-27 11:46

旺季不旺的三季度步入尾声,由于消费需求迟迟不见起色,供应链库存调整仍在持续发酵。不仅英特尔及AMD双双示警当前PC市场进一步恶化,市场消息还称三季度安卓智能手机终端厂商的砍单动作并未停止。作为半导体行业的“金丝雀”,存储芯片需求遇冷,周期性最强、弹性最大的DRAM市场更是首当其冲。

在DRAM市场规模下滑阶段,DDR5的渗透率增长无疑将被寄予厚望,而这离不开全新平台的大力支持。对于性能至上的服务器市场,英特尔下一代Eagle Stream平台延迟至明年放量,属实是“远水救不了近火”,而消费市场仅支持DDR5的AM5平台,伴随AMD处理器锐龙7000处理器刚推出,成本再次成为破局关键。DDR5扩产降价成为应用落地的必经之路,通过不断缩小与DDR4的价差,提升DDR5产品的性价比和市场竞争力。本周行情方面,渠道市场的DDR4内存条在汇率影响下,杀价意愿明显降低,全面止跌。

近期部分资金雄厚的下游厂商出现补货动作,开始建立低价库存。本周上游资源整体延续跌势,DDR4 8Gb维持不变,16Gb下调0.02美元,其余规格均降0.01美元。

DDR颗粒最新报价

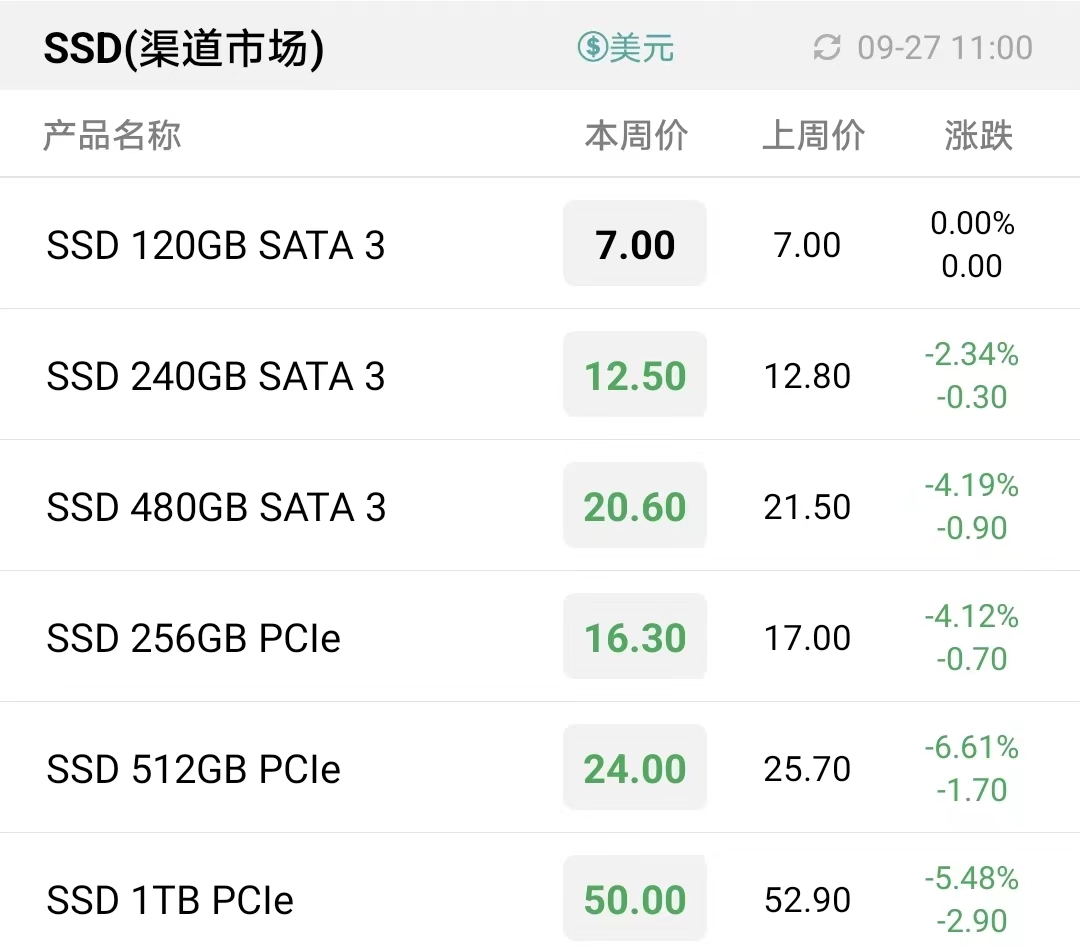

本周渠道市场SSD及内存条行情分化严重,大容量SATA及PCIe SSD跌幅较大,而渠道内存条本周全面止跌,价格及成交趋于稳定。如上周行情所言,近期美联储暴力加息令汇率波动加剧,近一个月以来人民币汇率贬值超4.5%,使得存储芯片进口成本骤升,渠道内存条市场继续以价换量的意愿明显降低。但渠道SSD杀价现象仍没有好转,大容量SATA及PCIe SSD价格加速下滑。

渠道市场SSD最新报价

渠道市场内存条最新报价

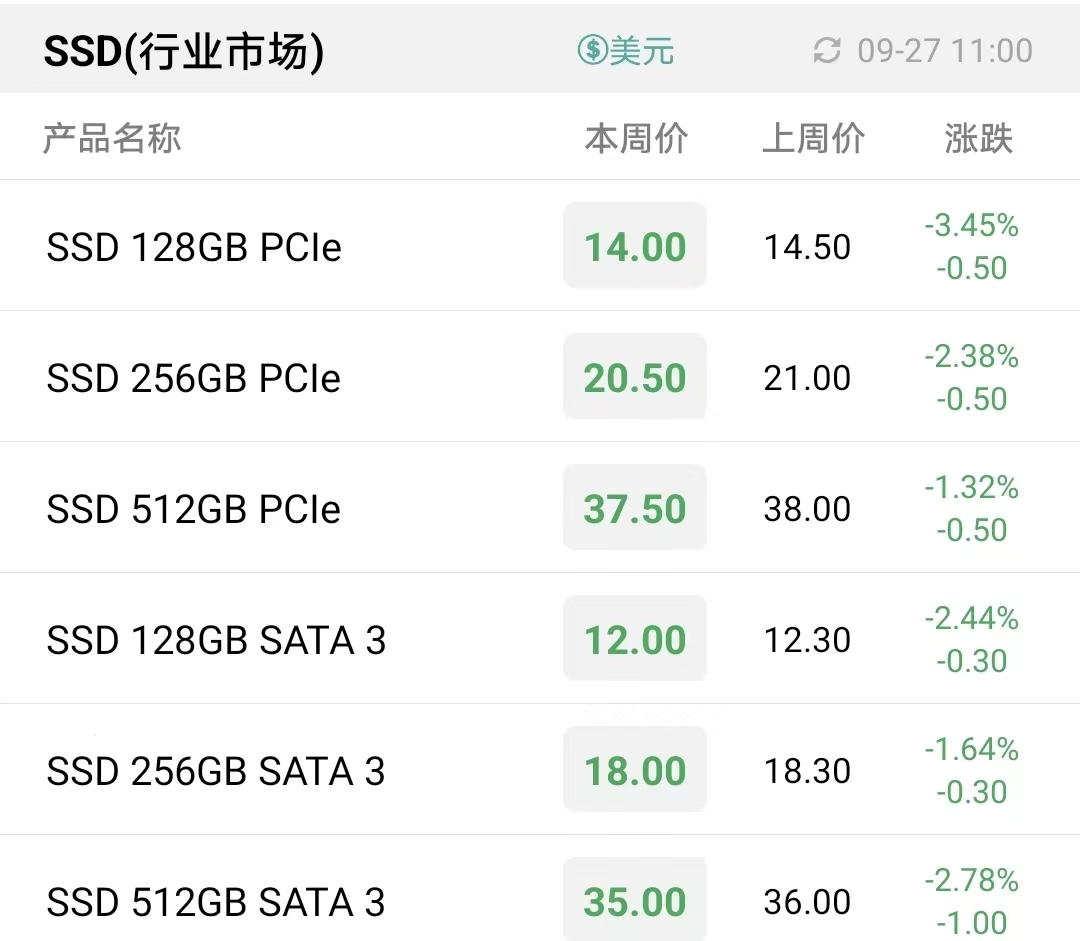

行业市场直面PC产业链去库存的难题,拉货动力疲软,行业SSD及内存条延续下跌趋势。另外,随着三季度步入尾声,细分OPS行业市场成交量明显变少,小容量行业SSD及内存条产品也难逃跌势。

行业市场SSD最新报价

行业市场内存条最新报价

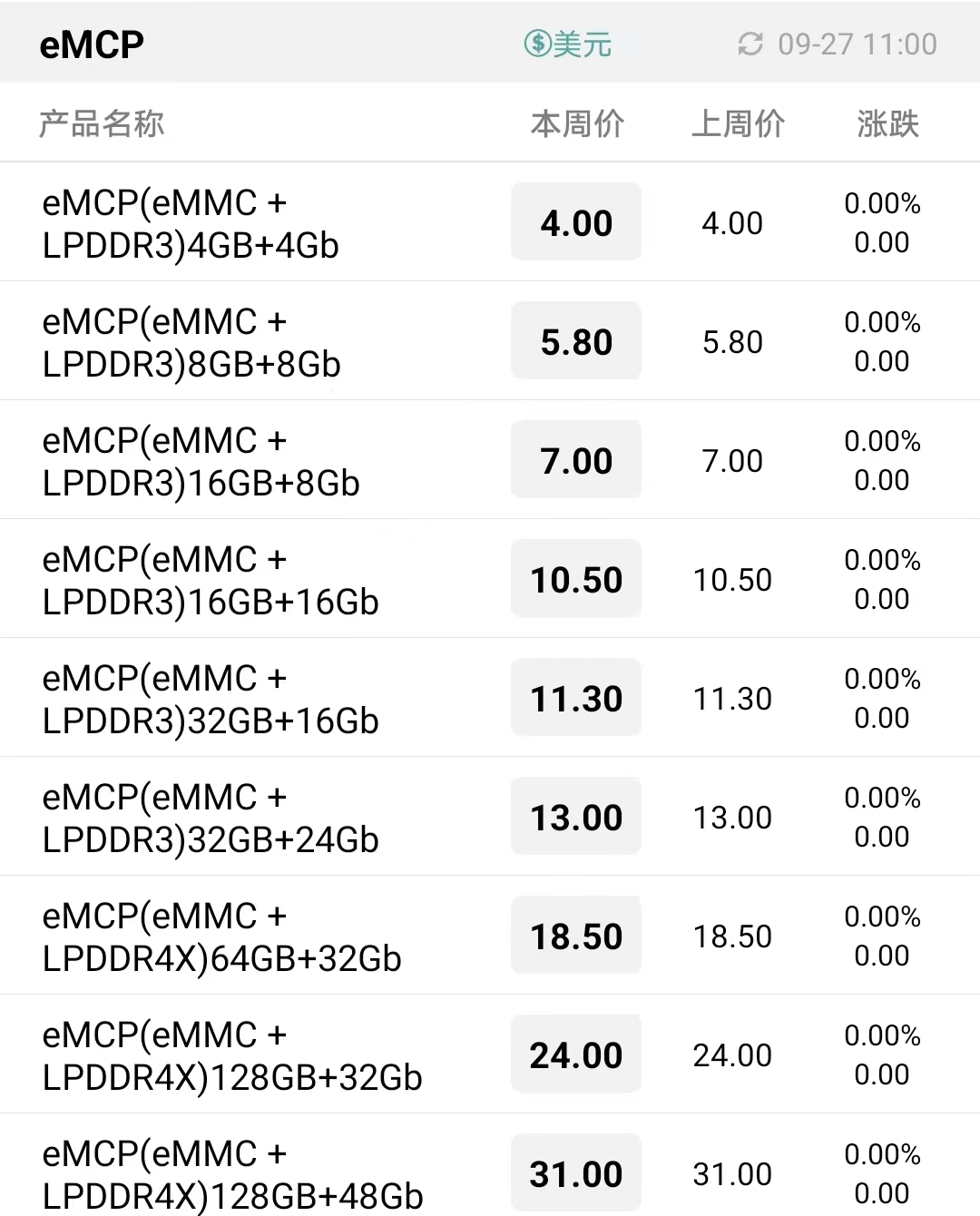

本周嵌入式存储价格维持不变,市场需求平淡。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 55800 | KRW | 0.00% |

| SK海力士 | 180800 | KRW | -0.66% |

| 铠侠 | 1886 | JPY | +0.86% |

| 美光科技 | 77.590 | USD | -1.23% |

| 西部数据 | 40.840 | USD | -0.17% |

| 闪迪 | 32.915 | USD | +2.00% |

| 南亚科 | 37.20 | TWD | +0.27% |

| 华邦电子 | 15.95 | TWD | +1.59% |

| 主控厂商 |

| 群联电子 | 449.0 | TWD | +1.24% |

| 慧荣科技 | 45.235 | USD | +1.67% |

| 联芸科技 | 40.56 | CNY | +1.65% |

| 点序 | 55.5 | TWD | +1.28% |

| 国科微 | 69.40 | CNY | +0.78% |

| 品牌/模组 |

| 江波龙 | 75.40 | CNY | +2.38% |

| 希捷科技 | 81.795 | USD | -0.44% |

| 宜鼎国际 | 240.0 | TWD | +0.63% |

| 创见资讯 | 103.5 | TWD | +0.98% |

| 威刚科技 | 83.8 | TWD | +2.44% |

| 世迈科技 | 17.180 | USD | -0.52% |

| 朗科科技 | 24.07 | CNY | +0.21% |

| 佰维存储 | 61.52 | CNY | +2.88% |

| 德明利 | 126.58 | CNY | +3.52% |

| 大为股份 | 13.89 | CNY | +2.51% |

| 封测厂商 |

| 华泰电子 | 33.40 | TWD | +1.83% |

| 力成 | 111.5 | TWD | 0.00% |

| 长电科技 | 33.02 | CNY | +0.92% |

| 日月光 | 138.5 | TWD | +1.09% |

| 通富微电 | 25.37 | CNY | +0.87% |

| 华天科技 | 9.80 | CNY | 0.00% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2