编辑:Mavis 发布:2022-01-18 11:56

近期,在新冠疫情持续蔓延的形势下,由于感染扩大导致劳动力不足和检疫强化,全球物流停滞问题日趋严重。另一方面,部分位于“疫区”的工厂也难免因人力和物流问题影响到产品供应。

需求方面,近期市场消息称,NB供应链认为一季度由于终端渠道库存水位偏低加上疫情形势变化,出货可望淡季不淡,客户拉货动能积极,不会出现往年动辄30%-40%出货减少。

回归存储市场,如此背景下,上游原厂资源供应趋紧趋势已日渐清晰。消息称,部分PC品牌厂向原厂的采购订单只满足了60%。那么,本周存储现货市场又发生了怎样的变动呢?

成本上扬,渠道市场产品报价应声上涨,行业和嵌入式市场却“按兵不动”

鉴于近期上游原厂对部分Flash wafer和DDR颗粒供应态度趋紧,产品成本也被逐渐推高,渠道存储厂商经历了去年下半年数月之久的杀价行情后已经不堪其重,纷纷调涨产品报价以反应成本。因此,本周渠道SSD和内存条产品均已上扬。

DDR颗粒最新报价

渠道市场SSD最新报价

渠道市场内存条最新报价

在存储卡和U盘市场,由于近期低端上游资源价格有所上调,因此尽管国内仅有部分客户备货需求,海外市场也表现一般,但是本周部分闪存卡、USB2.0、USB3.0产品价格依然上调。

同处存储现货市场,行业市场与渠道市场面对的供应情况大致相同,但是根据闪存市场报价,本周行业SSD与内存条报价相对表现平稳。

行业市场SSD最新报价

行业市场内存条最新报价

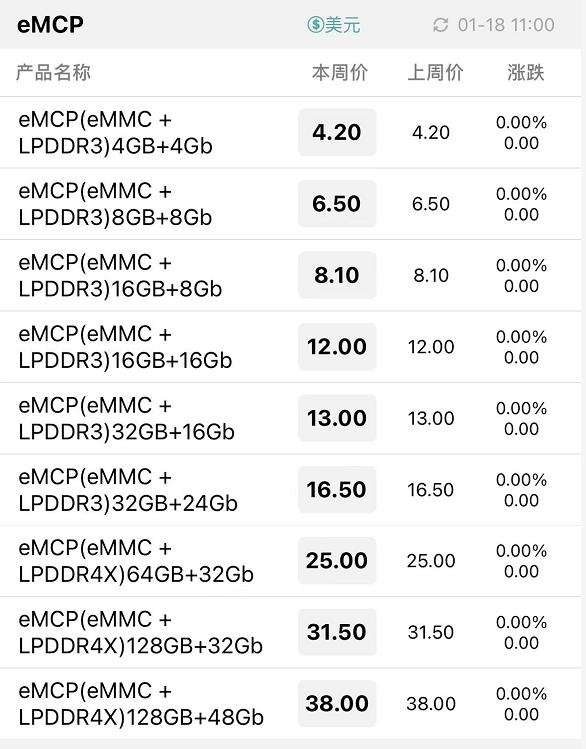

嵌入式产品本周报价也保持不动。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

成本上扬+需求平淡,渠道、行业市场反应大不同,凸显背后运营逻辑不同

近期在市场需求方面,欧洲市场虽然随着假期结束逐渐回暖,北美和亚太地区仍是疲软,国内市场整体平稳,市场需求十分一般,并无显著变化。行业市场也是如此,临近年底,各大终端厂商需求平淡。

嵌入式市场也行业市场有一定类似之处,只是面对的终端客户有所区别,近期随着部分零部件短缺形势缓解,需求略有好转,但整体依旧较为平稳。

而在供应侧,在疫情、物流等外在因素和原厂调整产出的内在因素综合作用下,业内人士分析,无论是DDR还是Flash wafer供应上调的趋势已经日益清晰。

面对基本类似的供需情况,行业与渠道市场却呈现了截然不同市场反应,最终反映了行业市场不同于渠道市场拥有较高的市场敏感度,行情发展整体都较为平稳,市场可操作性相对较低的市场特点。

| 存储原厂 |

| 三星电子 | 53200 | KRW | -5.17% |

| SK海力士 | 164800 | KRW | -9.55% |

| 铠侠 | 1518 | JPY | -19.38% |

| 美光科技 | 64.720 | USD | -12.94% |

| 西部数据 | 30.540 | USD | -10.57% |

| 闪迪 | 30.110 | USD | -21.30% |

| 南亚科 | 37.00 | TWD | -9.98% |

| 华邦电子 | 16.85 | TWD | -9.89% |

| 主控厂商 |

| 群联电子 | 501 | TWD | -9.89% |

| 慧荣科技 | 41.120 | USD | -6.74% |

| 联芸科技 | 38.75 | CNY | -15.80% |

| 点序 | 56.4 | TWD | -9.90% |

| 国科微 | 56.89 | CNY | -15.92% |

| 品牌/模组 |

| 江波龙 | 72.48 | CNY | -20.00% |

| 希捷科技 | 66.730 | USD | -6.71% |

| 宜鼎国际 | 234.0 | TWD | -10.00% |

| 创见资讯 | 93.6 | TWD | -10.00% |

| 威刚科技 | 81.7 | TWD | -9.92% |

| 世迈科技 | 15.190 | USD | -6.18% |

| 朗科科技 | 22.05 | CNY | -19.99% |

| 佰维存储 | 57.00 | CNY | -15.29% |

| 德明利 | 113.99 | CNY | -10.00% |

| 大为股份 | 13.15 | CNY | -9.99% |

| 封测厂商 |

| 华泰电子 | 32.00 | TWD | -9.99% |

| 力成 | 115.0 | TWD | -9.80% |

| 长电科技 | 30.93 | CNY | -10.01% |

| 日月光 | 134.5 | TWD | -9.73% |

| 通富微电 | 23.89 | CNY | -9.98% |

| 华天科技 | 9.40 | CNY | -9.96% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2