编辑:Cynthia 发布:2022-02-18 17:57

虽然工艺制程上摩尔定律不断受质疑,但人们对计算机算力的需求仍保持高增长,目前,芯片下游应用中数据中心的需求最明朗。相较于消费端看重处理器的性价比和低功耗,企业追求处理器的高性能高稳定性远远大于低功耗低成本。这项高利润的业务目前由芯片原厂主导,通过不断补充多核和大量异构计算,将图像处理GPU、专业计算DPU、可编程FPGA、专用芯片ASIC相互协作,满足日渐增长的算力需求。

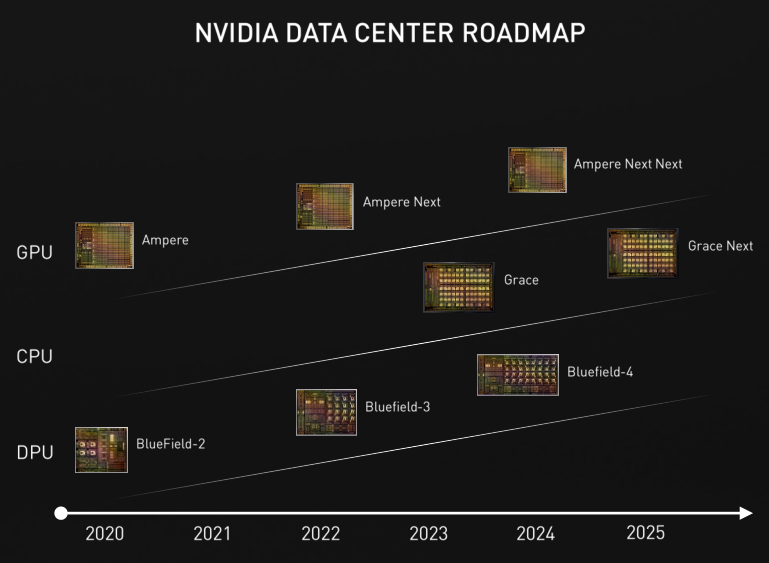

在GPU图像处理器方面,英伟达是独立显卡GPU的长期霸主,最新数据显示英伟达占全球独显GPU市场份额的83%。随着近年来人工智能的发展,英伟达GPU也主导着AI芯片,在深度学习、自动驾驶等垂直领域成为无可争议的领导者,高性能的AI服务器几乎都采用了英伟达P100/V100/A100系列显卡。相较于CPU擅长逻辑控制,GPU拥有庞大数量的内核,得以支持大量的并行运算,强大的浮点运算能力使其广泛用于实时海量的计算场景,数据中心的AI服务器则通常需要搭载多个GPU加速芯片。英伟达凭借GPU积累的算力优势,针对AI领域推出“GPU+CPU+DPU”三芯战略,布局游戏、数据中心、汽车三大业务。针对数据中心,英伟达推出了基于Arm架构的CPU Grace,Ampere架构GPU和BlueField架构DPU。

英伟达CFO Colette Kress曾表示,数据中心的业务增长由超大规模客户的GPU订单所驱动,而这些客户泛指美国互联网云巨头亚马逊AWS、微软Azure和谷歌云,疫情下核心云厂商投入仍维持30%以上的高速增长。英伟达本季度也和微软Azure加大合作,同时Meta首台AI超级计算机由英伟达的DGX A100系统所支持。另外,斯坦福的一个研究小组利用Nvidia Clara、谷歌的DeepVairant工具实现全球最快的基因测序。

据英伟达最新公布的Q4财季显示,营收同比增长52.86%创新高,达76.43亿美元,其游戏、数据中心和专业可视化业务均创下季度历史营收新高,其中,游戏及数据中心业务两项核心业务合计占比达80%以上。

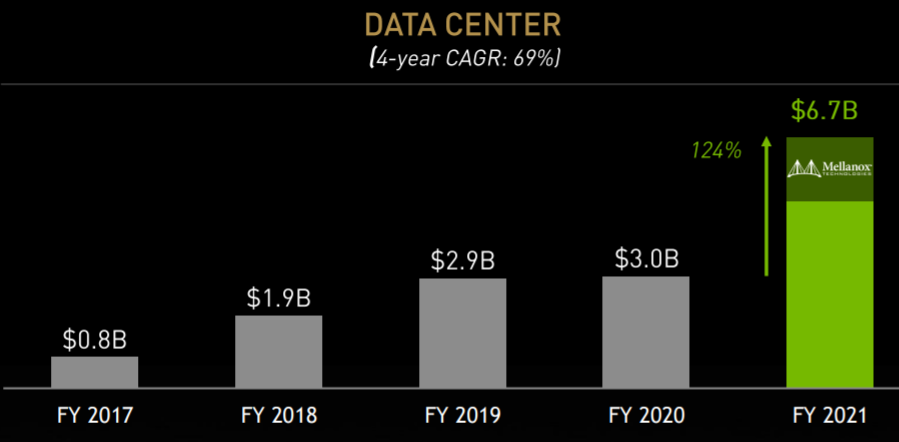

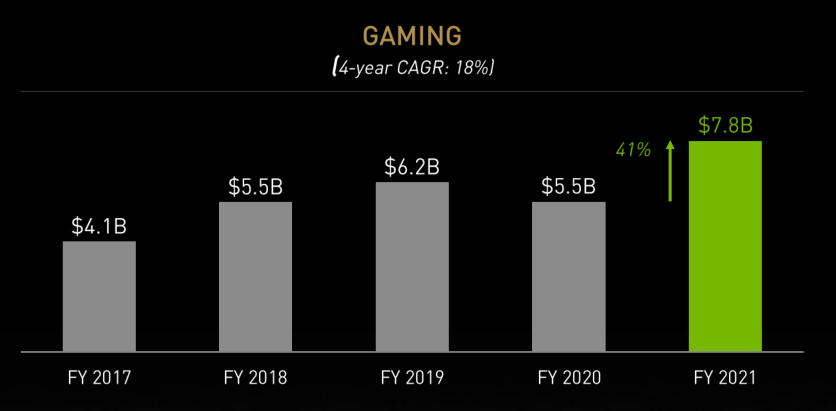

按应用业务划分,英伟达数据中心营收的4年复合增长率高达69%,远远超过游戏业务18%的复合增长。从英伟达Q4财季的收入结构看,数据中心收入增长71%至32.6亿美元,连续两季度加速增长,即将超过英伟达的游戏业务34.2亿美元,成为英伟达第一大营收支柱。

随着芯片短缺的供应瓶颈逐渐缓解,英伟达在消费及数据中心等关键市场上的表现值得业内关注。

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2