SK海力士Q3财报:净利润3.06兆韩元,同比暴涨411%

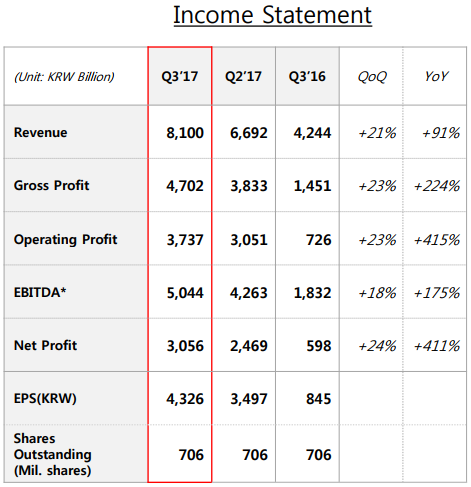

编辑:Helan 发布:2017-10-26 11:49SK海力士公布了截至2017年9月30日的Q3财务业绩:该季度营收为8.1兆韩元(约合72亿美元),营业利润达3.74兆韩元(约合33亿美元),净利润3.06兆韩元(约合27亿美元)。

需求随着季节性增加,在Q3市场持续良好的条件下,SK海力士高效分配,积极应对市场变化,营收和营业利润分别环比增长21%和23%,净利润环比增长24%。与2016年同期相比,营收、营业利润以及净利润均实现同比大幅增长,分别上涨91%、415%、411%。

SK海力士Q3季度总营收为8.1兆韩元,其中DRAM营收大约占整体营收的77%,NAND Flash大约占21%,受惠于市场需求状况良好,DRAM和NAND营收都在持续上升。

Q3季度是传统的需求旺季,各家纷纷推出品牌新品,比如:苹果iPhone 8/8 Plus/X,三星Note 8、VIVO X20、华为Mate10等,NAND搭配的都是64GB和128GB容量,苹果更是推动需求向256GB转移,Mobile DRAM则搭配的是4GB或6GB 容量。

在新机上市销售需求带动下,中国市场需求转强,市场恢复动能。SK海力士移动DRAM出货量和价格涨幅超过其他产品,同时市场对高容量的嵌入式NAND需求也在增加,但大部分高密度Bit价格偏低,影响平均价ASP下滑。

SK海力士DRAM业务,除了受惠于智能型手机等移动产品需求强劲外,服务器对DRAM需求也随季节性增加,即使供应量向服务器DRAM转移,但由于供应紧张,价格继续上涨。

受惠于需求强劲,以及价格上涨,SK海力士DRAM Bit出货环比增长17%,平均价格上涨6%。

NAND 业务,由于各家厂商推出了智能型手机等新品,SK海力士NAND Bit出货量随季节性需求增加而环比增长16%,平均价格略环比下滑3%,主要是大部分的高密度移动产品。MCP业务,DRAM 4GB/NAND 32GB和高密度产品需求增加。

SSD方面,对于客户端的SSD涨价力度有限,但是附加值在增加;企业级SSD虽然价格较高但是需求在增加。

SK海力士将专注于服务器和移动产品,同时还将通过及时推出高密度和高端产品,巩固其在存储市场的地位。SK海力士计划在Q4批量生产1xnm DRAM,同时HBM2产品也将在该季度提供。

此外,SK海力士基于72层 3D NAND的高密度移动解决方案和SSD也将在Q4大规模生产。SK海力士计划大规模生产其最新研发成功的512Gb产品,预计将在2018年进入企业级SSD市场。