近年来,存储市场可谓是跌宕起伏,虽然存储行业正经历着不可避免的周期性波动,但国产存储产业链的发展却丝毫没有停歇,英韧科技正是逆流而上的国产主控厂商代表之一。2017年成立至今,英韧科技已成功量产7颗主控芯片,覆盖消费类到企业级存储领域,获得海内外存储厂商的广泛认可,部分高性能企业级产品已在大型数据中心进入深度合作阶段。

为了让业界对英韧科技有更深入的了解,CFM闪存市场独家专访了英韧科技联合创始人兼董事会主席吴子宁博士。作为存储资深专家,吴子宁博士拥有300多项美国专利和数项国际专利,率先推动了LPDC作为纠错码在SSD控制器中的应用。在他的带领下,英韧科技从PCIe 3.0到PCIe 4.0崭露锋芒,再到抢攻PCIe 5.0占据先发优势,短短数年取得硕果累累的成绩。吴子宁博士对于控制器的造诣,是英韧茁壮成长的根基,也是英韧毫无保留地投入先进技术走在行业前端的底气。那么站在主控厂商的角度,他是如何看待存储市场的波动,英韧科技又有哪些产品布局和市场策略。

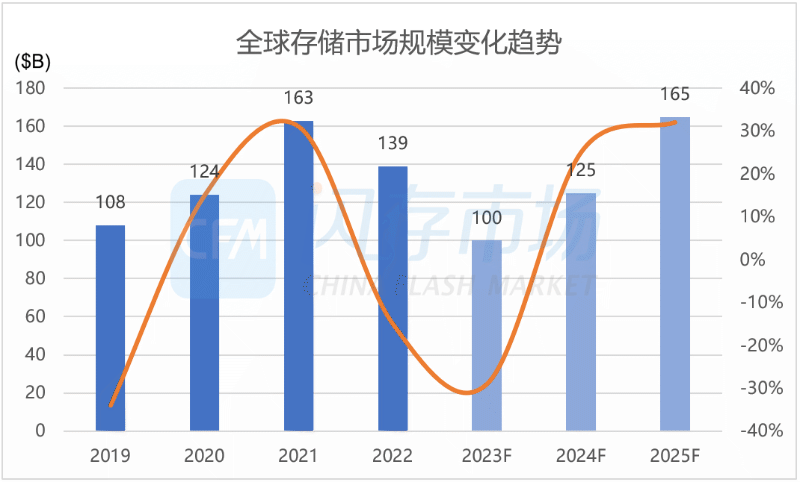

回顾这轮存储周期的变化,来自远程应用端的需求大爆发,晶圆产能紧缺的背景下,产业链上下游厂商积极建立库存,推升全球存储市场规模上破1600万美元创新高。然而好景不长,宏观经济的恶化令消费需求快速降温,强周期性的存储市场急转直下,近季度原厂库存持续走高,下游厂商降低库存按需备货。那么作为衔接NAND原厂和SSD模组的存储主控商,波云诡谲的存储市况对英韧带来了哪些影响?

来源:CFM闪存市场

对于周期性极强的存储市况,吴子宁博士直言,存储行业一直便是处于起起伏伏的周期变化中,并且存储行情有明显的放大效应,存储供需2%~3%的不匹配,就足以导致行情波动被市场放大。加上在此前价格上升时期,不断扩充的存储产能,使得市场需求回落后,存储行情陷入了低谷期。而对于在原厂和模组厂之间的主控厂商,受存储周期波峰波谷的影响稍微平缓一些。Fabless模式下的英韧,不需要重资产去运作晶圆厂,基本是按照实际需求的变动去调整投片生产,没有过度扩产带来的库存压力,存储行情的强波动性对于英韧这类主控厂商而言,带来的影响会稍微小一些。按照周期滚动向前的发展规律,存储行情回落至谷底后还会重拾上升动力。全球数据体量的持续增长,正是存储需求最为坚实的动力来源。

虽然现在消费终端出货量确有下滑,但在存储细分领域依然涌现了一些增长的应用趋势。疫情时期透支部分PC需求后,当下市场显然更看重性价比。而英韧RainierQX作为四通道Dram-less的PCIe 4.0主控,采用12nm FinFET CMOS制造工艺,HMB功能下兼具性能、成本和功耗优势,配合QLC NAND经济型颗粒,获得了消费类市场的青睐。而主流的TLC SSD采用的还是2K LDPC,英韧主控完全自主研发的第三代LDPC ECC技术,已经是第二代4K LDPC纠错技术,极大地降低了系统UBER(不可纠错误码率Uncorrectable Bit Error Rate),使得QLC SSD满足日常需求绰绰有余。

另一方面,存储原厂也正在持续推进QLC NAND的迭代升级,尤其放大了QLC NAND的读取优势,与读取密集型应用场景相适配。譬如Solidigm正在积极扩大QLC NAND应用,Solidigm最新192层QLC NAND相比于第一代QLC NAND,program速度提升2.5倍,随机读性能提升5倍,读延迟降低1.5倍。随着更多原厂推出新一代QLC NAND,QLC SSD将在消费型PC市场加速渗透。

来源:CFM闪存市场

显然,NAND Flash朝着密度更大、单位成本更低、I/O性能越高的方向演进,如此发展趋势,就意味着NAND Flash对主控芯片性能的要求变高,需要主控对闪存进行更好的优化、纠错、资源分配等管理,并支持更快的传输协议和接口速度,从而把NAND Flash的高性能彻底发挥出来。

英韧作为主控芯片商,很早就瞄准了NAND Flash的发展方向。吴子宁博士表示,英韧从设计控制器开始,就把QLC NAND的写入特性考虑进去,优化磨损均衡去适配QLC的擦写次数,从底层硬件到固件调适,设定了适配QLC NAND的要求。英韧早在成立之初,就与铠侠等原厂在QLC方面开展合作。基于特有的专利编解码技术,英韧于2018年成功研发并全面启用4K LDPC(低密度奇偶校验Low-Density Parity-Check)纠错技术,并广泛应用于自主研发的消费级和企业级主控芯片中(如Shasta+和Rainier),极大地降低了系统不可纠错误码率,引领了纠错编解码技术在行业的技术创新发展。目前英韧的PCIe SSD各类主控芯片Shasta+及Rainier系列均支持4K LDPC,纠错能力可以完全覆盖QLC NAND。

综合来看,这种四通道下的Dram-less PCIe 4.0与QLC NAND的组合方案,与主打自主4K LDPC技术的英韧契合度极高,不仅能够减少高性能主控的功耗对SSD带来的散热压力,同时还兼具高速性能和大容量低成本的性价比。对于消费端而言,PCIe 4.0 Dram-less的QLC SSD既可拥有大容量高性能低功耗的存储体验,价格又更加适中,正好处于PCIe 4.0旗舰和PCIe 3.0旗舰之间的价格折中区间,如此便让PCIe 4.0 SSD有了更好的性价比。

对于主控产品的类型而言,主要分为SATA和PCIe,其中SATA使用的是AHCI通讯协议,PCIe使用NVMe通讯协议。AHCI是早期基于机械硬盘的设计,并不适用于低延时的闪存,为了释放高密度高性能NAND的最大潜力,在SATA 3.0发布的同年,英特尔、三星、Marvell等90多个企业,开始着手为SSD量身定制NVMe协议。以将闪存性能完全激发出来为目标,NVMe标准自设计起就充分利用了PCIe接口的低延时和并行性,允许SSD通过PCIe直连CPU,大幅提高带宽和降低延时。

总得来说,SATA SSD的竞争对手主要是机械硬盘,为SSD的应用普及功不可没,早期更是对2.5英寸机械硬盘形成降维打击。从传输性能来看,SATA SSD对比机械硬盘有明显优势,SATA SSD传输速率最高达到550MB/s,是100MB/s上下的机械硬盘的五倍。不过随着PCIe通讯协议的快速发展,SATA与机械硬盘相比的优势在PCIe面前变成了劣势。市场选择SATA更多的是因为“以价换量”,相同容量下SATA SSD价格更划算,又或者说以同样的成本,SATA SSD的存储容量会比PCIe SSD更大。

但在这轮存储下行周期中,决定SSD成本和容量的闪存颗粒价格跌幅更深,短短一年间,以相同价格可以在市场中购入之前双倍容量的SSD。尤其512GB、1TB的主流SSD市场,被PCIe SSD快速占领。促使SATA SSD市场份额不断被挤压,企业级应用集中在成本优势更明显的数TB级存储,与机械硬盘争夺数TB级别的系统盘市场。

来源:公开信息

即便刨除短期行情带来的变化,从长期发展的角度来看,在日新月异的市场发展规律面前,长期停滞不前的技术终有一天也会被市场抛弃。SATA传输性能定格在600MB/s后便难有提升,而这是早在2009年就定义的SATA 3.0传输速度。反之NVMe自设计起就充分利用PCIe接口特性,自2011年问世起便快速迭代发展,最新的NVMe 2.0针对企业级存储特性进行补充,做出更加模块化的规范。那么不断追求创新技术的英韧,一直以来也是集中力量发展PCIe主控。

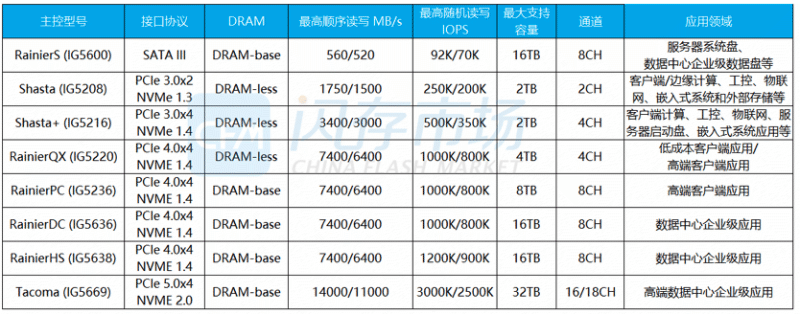

来源:英韧科技,CFM闪存市场整理

从英韧已经量产的7颗主控芯片来看,英韧产品主要集中在PCIe主控,PCIe Gen4主控Rainier实现了目前市场上PCIe主控芯片的最强性能和最低功耗。其采用12nm先进制程,在不工作时降低或者关闭时钟频率,针对LDPC会有大量片内存储器访问,导致功耗高的问题进行改进,使得英韧主控内部数据搬迁极少,大幅降低了功耗水平,并对LLR Table的选择做了很多优化,不刻意追求高精度。

另外,随着新型NAND Flash存储密度提高,从4-plane增加到6-plane,NAND本身的I/O性能得到大幅提升,能效比显著提升,也需要与制程更先进、性能更高的PCIe主控相互成就。

主控芯片的买家主要是存储原厂和存储模组及品牌厂商,采购主控芯片和闪存芯片后进行打磨封装。对于SSD而言,全球年出货量约4亿个SSD,那么SSD主控市场份额中原厂占据约40%,第三方独立主控巨头慧荣群联占据约40%,另外还有一部分具备独立主控供应能力的海外厂商如苹果、瑞昱等占据10%,那么留给后起之秀的国产主控芯片厂商,市场的启动空间只有约10%。所以SSD主控赛道的竞争尤为激烈,加上PCIe主控的前期研发和流片成本高昂,主控芯片属于是重要但又难做的生意。

站在短期存储行情变化的角度来看,供需失衡导致NAND价格持续走低,而由于PCIe 4.0主控普遍采用的台积电12nm先进制程成本没有明显变化,导致PCIe 4.0 SSD成本端出现一个现象:NAND成本下降远快于主控成本,这也意味着PCIe 4.0主控对于SSD的成本占比进一步提高。而无论SSD存储容量多大,一个SSD都需要一颗主控,那么也就意味着制造小容量PCIe 4.0 SSD以成本端计算并不划算,同样一颗PCIe 4.0主控可以在1TB等大容量SSD上发挥出更高的市场价值。可以看到,近年来支持PCIe 4.0的大容量SSD,市场渗透率直线上升,这不仅是存储产品降价对市场需求带来的刺激,更是制造端成本带来的直接影响。

除此以外,QLC SSD的应用增长无疑是个发展趋势,那么QLC NAND会对主控芯片的纠错能力和适配度提出更高的要求。另外在相同容量下,QLC NAND成本比TLC NAND明显更低,这也会导致主控成本占比提升。Dram-less主控确实是个缩小成本差距的主要应用方向,但相比NAND成本的下降而言显得十分有限。据CFM闪存市场计算,高端SSD中主控占据的成本比例明显更高,主控自带的增值部分能够直接反应在SSD价格上,也就意味着主控不管是成本导向还是性能导向,未来对于SSD都显得更加重要。

当然,对于主打PCIe主控的英韧,需要面对的是PCIe主控前期高昂的沉没成本,吴子宁博士对此表示,开发主控芯片前,英韧首先会评估投入产出比,以及财务层面ROI等各项指标,做足前期准备后再进行产品的投入开发。主控赛道竞争激烈,有先发优势的主控厂商率先站稳市场,并进入研发量产的良性循环。英韧一直有着鲜明的市场定位,在英韧的基因里,追求着先进技术和创新科技,敢于走在行业的前列,确保每一代技术更迭中都处于主动出击的一方。

在新产品的研发打磨上,英韧尽量复用以前的技术,在一定基础上进行迭代更新,不仅能够保持英韧技术的延续性,也能够更快速地推出新产品。在推进和延续的过程中,尽量不会产生太大的问题。吴子宁博士还表示出对英韧团队的高度肯定,称英韧的团队有创新精神和认真做事的态度,加上业内丰富的研发经验。种种硬实力傍身下,确保了英韧的流片质量很高,每次流片都能够一次成功。

行业内许多主控芯片厂商,在发展到一定规模时都会扩展自己的模组业务。而英韧的主控方案完全覆盖了消费级和企业级存储市场,有一定的基础,不过吴子宁博士强调,英韧明确不会介入消费级模组市场。英韧定位始终是一家提供主控芯片的芯片公司,而且消费市场中有许多出色的合作伙伴,英韧会积极配合他们的需求。

对于企业级市场,吴子宁博士表示,英韧过去一年有做部分企业级SSD产品,不过英韧做企业级模组的初衷,是为了更好的理解并熟悉企业级市场。如同谷歌虽然有安卓系统,但也会做亲自下场做手机产品一样,能够快速捕捉市场需求和变化。英韧介入企业级模组的初衷也是如此,通过自己做企业级SSD深入理解市场需求和企业偏好,从而打造一个适合用户持续开发的生态系统。

那么对于存储企业陆续开启IPO之路,吴子宁博士称这是个非常好的事情,希望存储行业得到更多的关注,包括公开市场和资本市场的关注,这对于产业链来说,是个相互促进的过程,也很佩服这些扎根存储产业链多年的企业能够申报上市。对英韧来说,追求长期发展,保持技术领先与迭代,为存储市场持续提供优秀的解决方案是公司发展的第一目标,同时,如果有来自其他各方的支持,如资本、技术或生态层面,英韧也会考虑在合适的时间点,充分利用各种资源,把事情做得更好。

通过吴子宁博士对英韧的阐述,可以看出英韧鲜明的企业文化,这也在英韧名字的背后皆有体现——英韧的公司名字来源于Innovation(创新)和Grit(坚韧)。在未来,英韧也将继续秉持这两个信念,以自研国际最先进产品、技术为目标,与更多的产业合作伙伴携手,研发及优化各应用场景解决方案,扩大国产固态存储技术及产品在国际领域内的影响力、领导力。

1、未经许可,任何人不能以任何形式转载、传输、重制、出版或播送;

2、如需转载或者引用,请注明来源。对内容若有异议,请与我们联系;

3、本专题版权归深圳市闪存市场资讯有限公司所有。

深圳市闪存市场资讯有限公司

Email:Service@Chinaflashmarket.com

地址:深圳市南山区科技路一号桑达科技大厦三楼309室