南亚科技:Q1营收环比增长9.3%,Q2开始内存价格有望走高

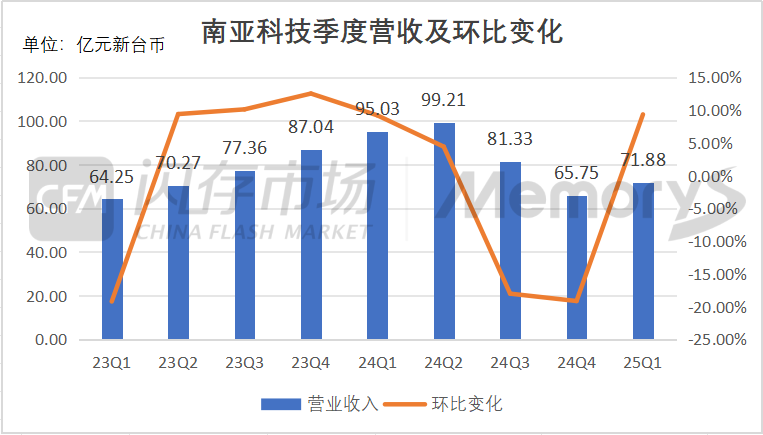

编辑:Andy 发布:2025-04-11 14:48南亚科技公布截至2025年3月31日止第一季营运业绩:营收71.88亿元(新台币,下同),环比增长9.3%。ASP(平均销售单价)环比下降低个位数百分比,位元出货量环比增长高个位数百分比。

第一季度,南亚科技毛损10.75亿元,毛利率-15.0%,环比减少4.4个百分点;营业亏损为31.55亿元,营业利益率为-43.9%,环比减少1.1个百分点;营业外盈余为7.32亿元;净损为19.41亿元,净利益率为-27.0%。所有数据未经审计。

数据来源:南亚科技,CFM闪存市场制图

南亚科技第二代10纳米级(1B)晶圆投入量已达总产能的三分之一,其中16Gb DDR5 5600将于2025年第一季度交付,6400将于2025年第二季度开始出样。同时,第三代、第四代10纳米级(1C、1D)产线及定制化产品开发正在按计划推进,进一步强化差异化竞争力。

目前开发中的定制化存储产品,主要结合高密度DRAM、3D IC设计与高频宽架构,并配合客户逻辑芯片(logic die)整合。这类产品目标应用涵盖AI服务器、AI PC、AI手机、AI机器人与AI汽车,并强调可实现特殊功能、降低功耗与优化成本等目的。定制化DRAM产品目标于2025年底完成验证、2026年开始导入量产。

南亚科技总经理李培瑛于法说会上表示,内存价格再大幅度下滑的机会不大,第二季度开始价格有望走高。预期第二季度营业毛利表现有望回到正数,不过净利润仍需要一段时间调整才会转正,全年损益状况应是逐季回升态势。

展望后市,李培瑛指出,AI应用持续推动云端服务器与边缘运算的发展,带动DRAM需求稳步成长;而小型语言模型的兴起,进一步扩大AI在PC、手机、汽车与机器人等设备的应用,并带动新的存储需求。南亚科技认为,AI商机与库存去化双轨推动下,市场需求将有机会逐季回升,不过仍需留意中美贸易关税等所造成的不确定性。

供给方面,存储大厂持续将产能优先分配至HBM与DDR5等高效能产品,同时减少DDR3、DDR4与LPDDR4的生产,使得整体库存水位持续下降。需求方面,包括云端服务供应商与各国政府在服务器领域的投资动能依然强劲;手机市场受中国短期补贴政策带动,长期则由边缘运算推升AI手机渗透率;PC市场预计受惠于低成本AI开源模型,有助AI PC换机需求与DRAM搭载量提升;消费型电子则因中国刺激方案与库存改善,短期内有助价格回稳,但长期仍须观察美国关税影响。