编辑:Cynthia 发布:2022-12-27 11:30

来到2022年的最后一周,国内疫情大面积发酵,海外迎来圣诞假期,存储市场整体成交氛围偏淡。近来有消息称个别原厂对部分NAND涨价试水,引发市场揣测,但仔细来看存储供需状况并未有显著改善,现阶段各家原厂库存高企,竞争出货压力大,按需备货的下游厂商自然也不甘做“冤大头”。即使市场苦低价久矣,微弱的涨价声仍被水位过高的库存淹没。

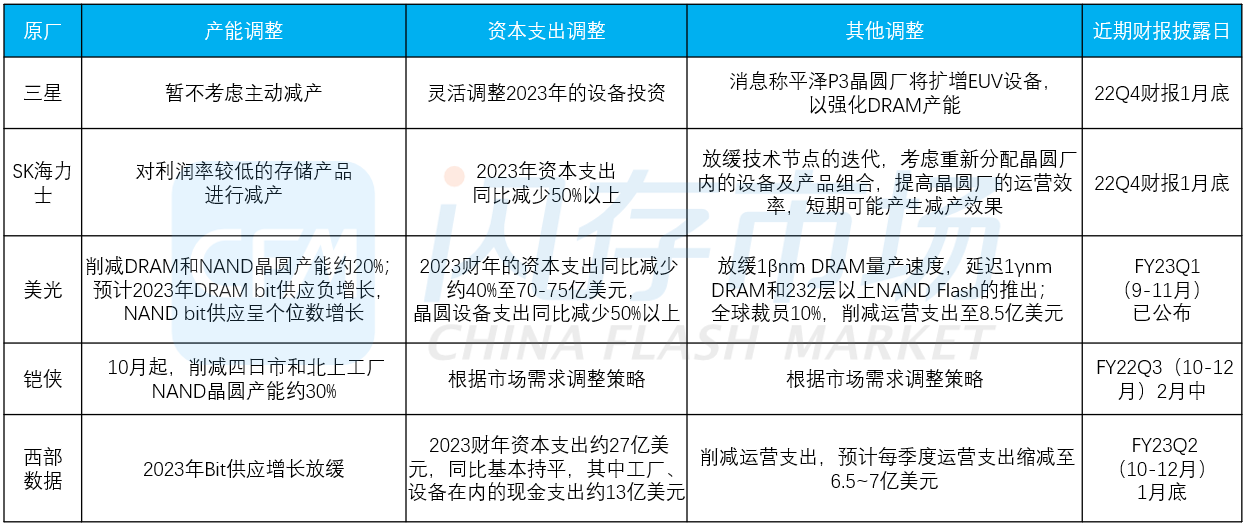

那么为了缓解供需失衡的状况,原厂在产能、资本支出及技术迭代上做了哪些调整?

美光、SK海力士、铠侠及西部数据,对明年的存储供应都趋于保守,各家根据具体情况削减产能及资本支出。由于主要客户库存调整剧烈,存储供需状况有待时间修复,以美光为代表的原厂短期内不急于提高单位晶圆上的bit供应,主动放缓了先进技术迭代的步伐,转向注重运营效率,提升现有制程良率。而业务多元化、规模庞大的三星则大概率会贯彻逆周期战略,在存储行业低谷期继续逆势发展。那么实际变化如何,1月底将迎来密集的财报发布,届时将更为明朗。

本周上游资源NAND及DRAM价格全面走跌,128Gb/256Gb/512Gb/1Tb TLC Flash Wafer分别下调至1.48/1.28/1.90/3.80美元,128Gb及256Gb Flash Wafer继续倒挂。DDR4 8Gb eTT/8Gb 3200下调至1.65及2.25美元,DDR4 16Gb eTT/16Gb 3200下调至3.2及3.6美元。

Flash Wafer最新报价

DDR颗粒最新报价

渠道市场迎来海外圣诞休假期,而国内市场遭遇疫情冲击,渠道流通十分有限。在不可抗力的宏观环境影响下,市场成交很是清淡,原厂及品牌厂商也无意杀价促出货,本周渠道价格维持不变。

渠道市场SSD最新报价

渠道市场内存条最新报价

行业市场方面,虽然有消息称个别原厂对PC OEM的部分NAND报价调涨10%,但实际上市场上没有什么水花,整体成交价格仍在走低。本周行业市场512GB SATA及PCIe SSD续跌至27.5及29美元,在上游DDR资源走跌的影响下,行业内存条价格再度全面下调。

行业市场SSD最新报价

行业市场内存条最新报价

在上游DDR资源跌跌不休的影响下,本周嵌入式LPDDR价格全面走跌,其他产品价格维持不变。

eMMC最新报价

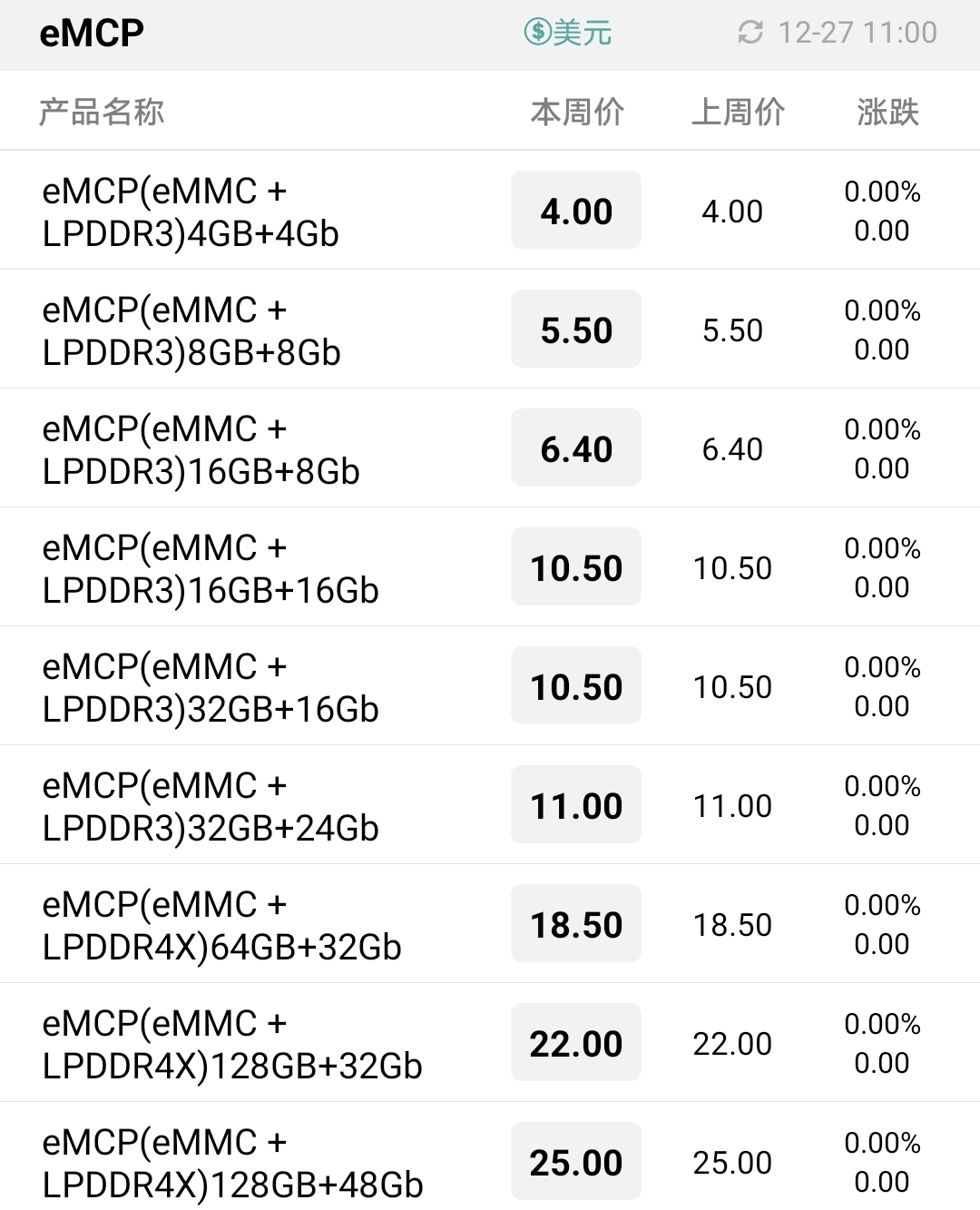

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 77400 | KRW | -1.02% |

| SK海力士 | 189900 | KRW | -1.61% |

| 美光科技 | 125.290 | USD | -2.03% |

| 英特尔 | 31.830 | USD | -0.62% |

| 西部数据 | 72.100 | USD | -2.70% |

| 南亚科 | 62.8 | TWD | -1.88% |

| 主控供应商 |

| 群联电子 | 581 | TWD | -1.36% |

| 慧荣科技 | 77.390 | USD | +0.10% |

| 美满科技 | 71.920 | USD | -1.59% |

| 点序 | 78.5 | TWD | -0.51% |

| 国科微 | 47.93 | CNY | +1.18% |

| 品牌/模组 |

| 江波龙 | 89.42 | CNY | +0.47% |

| 希捷科技 | 95.270 | USD | -3.02% |

| 宜鼎国际 | 279 | TWD | -0.71% |

| 创见资讯 | 109 | TWD | +0.93% |

| 威刚科技 | 108 | TWD | -1.82% |

| 世迈科技 | 20.240 | USD | +1.96% |

| 朗科科技 | 23.92 | CNY | +0.59% |

| 佰维存储 | 47.92 | CNY | -1.66% |

| 德明利 | 88.87 | CNY | +0.93% |

| 大为股份 | 10.95 | CNY | +0.55% |

| 封装厂商 |

| 华泰电子 | 60.5 | TWD | +1.51% |

| 力成 | 169 | TWD | +0.6% |

| 长电科技 | 25.97 | CNY | +0.50% |

| 日月光 | 151.5 | TWD | +1% |

| 通富微电 | 20.82 | CNY | +0.29% |

| 华天科技 | 8.27 | CNY | +1.72% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2