编辑:Cynthia 发布:2022-10-25 14:13

PC、Mobile等消费终端需求放缓,导致渠道、OEM和上游原厂等供应链各环节都面临着高库存的压力。手握资源掌握绝对话语权的存储原厂,三季度以来库存水位大幅飙升,源源不断的产能产出和与日俱增的出货压力,使得存储原厂10月份以来为拼四季度出货,开启新一轮全面降价,然而盈利水平无疑将大幅下挫。

近期上游资源跌跌不休,现货市场各品牌竞价加剧,本周存储产品价格全面下调,从上游资源、渠道/行业存储产品到嵌入式存储,部分SSD及嵌入式存储产品有较为明显的降幅。

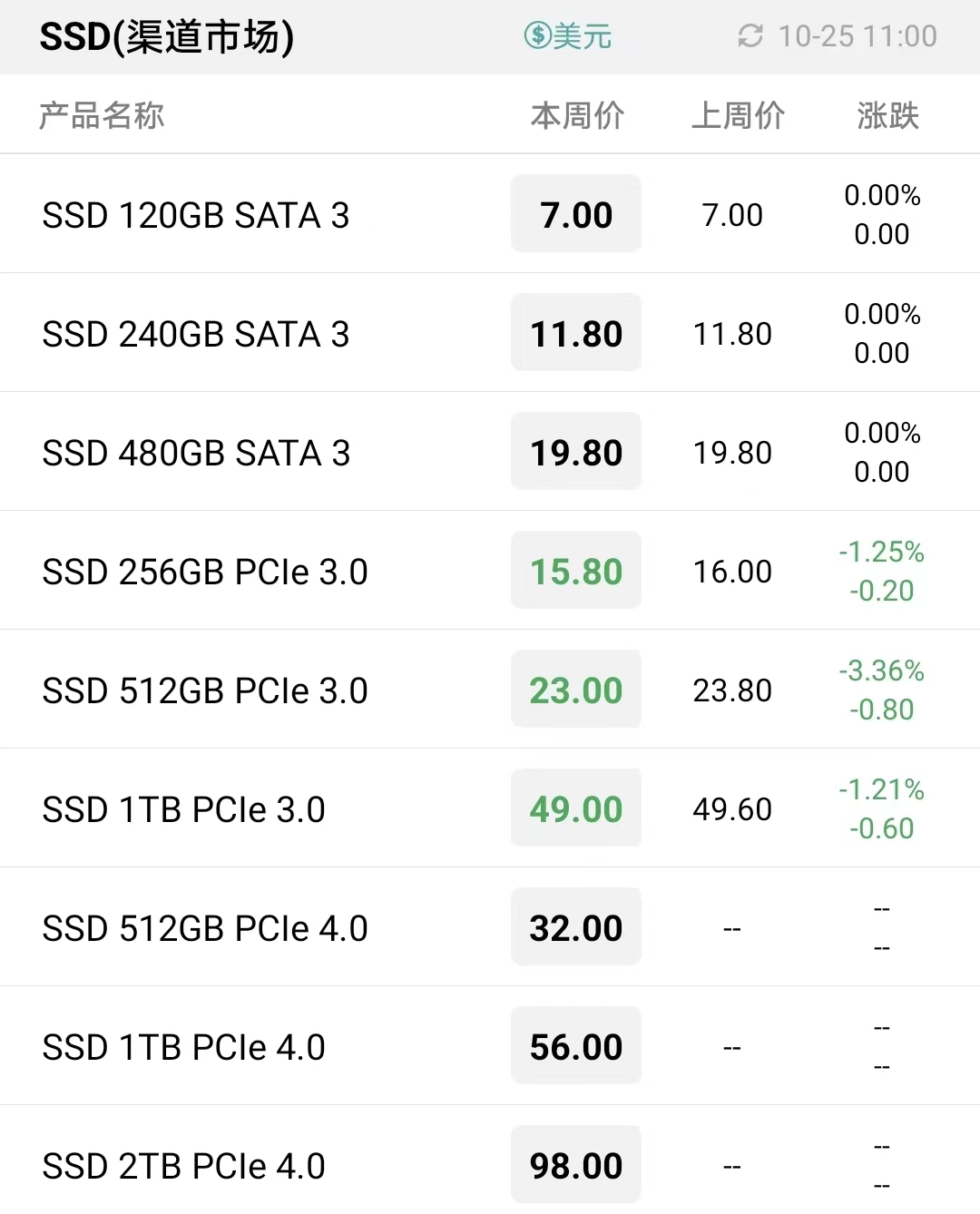

随着SSD产品与HDD价差不断缩小,高性能PCIe SSD产品的性价比和市场竞争力得到明显优化, PCIe 4.0 SSD渗透率不断提升。为了更好地追踪及反映SSD市场行情,CFM闪存市场从2022年10月25日开始,新增渠道市场PCIe 4.0 SSD产品报价,容量规格为512GB、1TB及2TB。

本周部分上游资源剧烈调整,产能充沛的256Gb TLC Flash Wafer与128Gb Wafer价格倒挂,128Gb/256Gb/512Gb TLC Flash Wafer分别降至1.55/1.50/2.18美元。DDR4 8Gb及16Gb续跌,4Gb价格较为稳定维持不变。

Flash Wafer最新报价

DDR颗粒最新报价

随着存储原厂启动新一轮降价以刺激四季度库存去化,配合电商平台的双十一活动降价促销,存储出货战正式打响,各大品牌来势汹汹。近期渠道部分品牌PCIe SSD降幅较大,市场忧虑促销活动和原厂带头杀价,令SSD价格短期波动加大,加上QLC产能扩张使得渠道市场加重SSD降价预期,国内渠道流速有所放缓。本周渠道SATA SSD和8GB内存条价格维持不变,16GB和32GB内存条续跌。

渠道市场SSD最新报价

渠道市场内存条最新报价

上游good die资源跌跌不休,加上PC端出货下滑,行业市场整体面临“僧多肉少”的出货压力。各方竞争加剧之下,本周行业市场256GB/512GB SATA及PCIe SSD价格均有所下滑。

行业市场SSD最新报价

行业市场内存条最新报价

本周大容量闪存卡价格下调,其他容量产品价格暂时保持平稳。

嵌入式存储产品方面,由于存储原厂近期开始新一轮大降价,带动上游成本及嵌入式产品价格大幅下滑。

安卓手机市场今年表现低迷,自二季度移动处理器大厂联发科被爆5G芯片砍单35%后,近日联发科在台积电的6nm和7nm晶圆代工再次被爆砍单。四季度安卓移动终端砍单持续发酵,订单削减的情况可能持续至明年上半年。

联发科天玑800系列、900系列、1000系列、天玑1100/1200,以及联发科最新的4G处理器Helio 99,均采用的是6nm或7nm制程工艺。据CFM闪存市场统计,6/7nm制程的SoC所对应的安卓终端,大部分搭载eMMC 5.1、UFS 2.2、LPDDR4X等嵌入式存储产品,反映相关存储需求疲软,价格下跌压力加剧。另外,移动终端品牌厂商没有因年终购物节出现新的备货动作,依然以消耗现有库存为主。

来源:公开信息,CFM闪存市场整理

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 77400 | KRW | -1.02% |

| SK海力士 | 189900 | KRW | -1.61% |

| 美光科技 | 125.290 | USD | -2.03% |

| 英特尔 | 31.830 | USD | -0.62% |

| 西部数据 | 72.100 | USD | -2.70% |

| 南亚科 | 62.8 | TWD | -1.88% |

| 主控供应商 |

| 群联电子 | 581 | TWD | -1.36% |

| 慧荣科技 | 77.390 | USD | +0.10% |

| 美满科技 | 71.920 | USD | -1.59% |

| 点序 | 78.5 | TWD | -0.51% |

| 国科微 | 47.93 | CNY | +1.18% |

| 品牌/模组 |

| 江波龙 | 89.42 | CNY | +0.47% |

| 希捷科技 | 95.270 | USD | -3.02% |

| 宜鼎国际 | 279 | TWD | -0.71% |

| 创见资讯 | 109 | TWD | +0.93% |

| 威刚科技 | 108 | TWD | -1.82% |

| 世迈科技 | 20.240 | USD | +1.96% |

| 朗科科技 | 23.92 | CNY | +0.59% |

| 佰维存储 | 47.92 | CNY | -1.66% |

| 德明利 | 88.87 | CNY | +0.93% |

| 大为股份 | 10.95 | CNY | +0.55% |

| 封装厂商 |

| 华泰电子 | 60.5 | TWD | +1.51% |

| 力成 | 169 | TWD | +0.6% |

| 长电科技 | 25.97 | CNY | +0.50% |

| 日月光 | 151.5 | TWD | +1% |

| 通富微电 | 20.82 | CNY | +0.29% |

| 华天科技 | 8.27 | CNY | +1.72% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2